作 者丨唐婧,余紀昕

編 輯丨肖嘉,江佩佩

央行突然出手!

1月10日,央行釋出公告稱,鑒於近期政府債券市場持續供不應求,

決定2025年1月起暫停開展公開市場國債買入操作,後續將視國債市場供求狀況擇機恢復。

根據央行官網釋出的公開市場國債買賣業務公告,央行自從8月開始每月都在凈買入債券,8月至12月分別凈買入1000億、2000億、2000億、2000億和3000億元面值,合計共向市場註入流動性10000億元。

連續五個月凈買入之後,央行宣布暫停這一操作。

股債匯市場迅速反應!A50下跌

央行公告釋出後,A股市場、匯市、債市邏輯亦發生變化。

債券二級市場迅速回呼

上述公告釋出後, 長債收益率迅速跳升,10年期國債活躍券240004的收益率一度升至1.6700%,30年期國債活躍券2400005的收益率一度升至1.7250% 。而在2024年全年,10年期國債收益率從2024年1月初的2.6%附近下行至1.6%附近,全年回落振幅近100個基點。

圖源:Wind

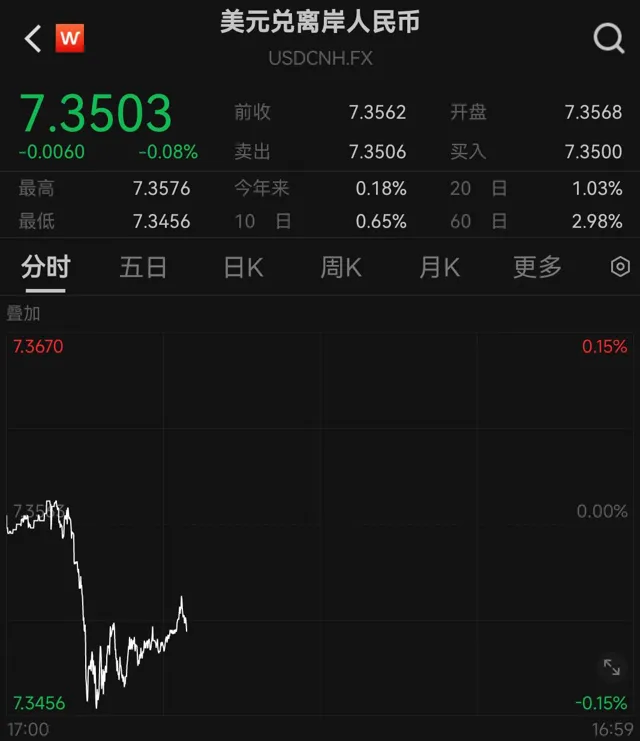

離岸人民幣跌破7.3關口

離岸人民幣對美元一度短線走高近百點。不過,受美元走強等因素影響,近期離岸人民幣對美元震蕩向下並跌破7.3關口。

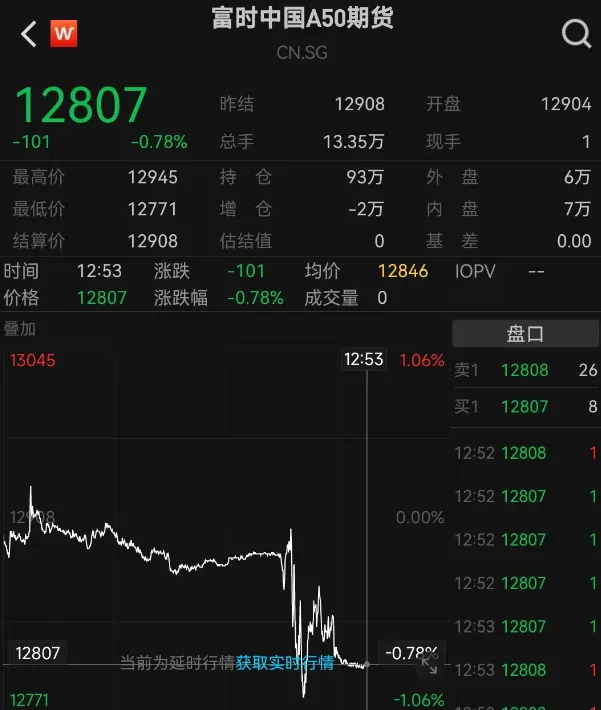

A50、紅利資產下跌

1月10日,富時中國A50指數期貨、MSCI中國A50互聯互通指數期貨一度跌超1%。A50出現較為明顯的下跌,紅利指數跌幅也明顯加大,銀行板塊一度幾乎全線殺跌。

截至13:03發稿走勢

截至13:03發稿走勢

截至午後開盤,A股主要指數震蕩下行

央行為何突然宣布暫停國債買入?

甬興證券研究所固定收益首席分析師鄭嘉偉告訴記者,近期市場對政府債券需求旺盛,而供給相對不足,供不應求局面持續,央行暫停公開市場國債買入操作,以緩解市場供需壓力,避免過度需求推高債券價格、壓低收益率,維護債券市場穩定,確保市場供求平衡和健康發展。

近期引爆債市的另一大訊息是,

1月9日晚間,央行主管報紙【金融時報】發文援引了中銀證券全球首席經濟學家管濤「要避免對適度寬松貨幣政策的過度解讀」的市場觀點。

管濤表示,2025年要實施更加積極的財政政策,特別是要擴大政府債券的發行,必然需要貨幣政策予以配合,維持低利率、寬流動性的環境。但當前市場對於貨幣寬松有搶跑之嫌,透支了貨幣適度寬松的利好。此前也有保險資管人士告訴記者, 1.6%附近的10年期國債收益率已經提前定價了2025年30—40bp的降息預期 ,但2025年的宏觀環境仍然具有很大不確定性,債牛仍在但上行空間已經較為有限。

央行突然出手,什麽訊號?

如何理解央行公告所說的「近期政府債券市場持續供不應求」?

招聯首席研究員、上海金融與發展實驗室副主任董希渺解讀稱,受經濟下行等因素影響,近年來有效融資需求不足,一定程度上出現「資產荒」,部份中小金融機構信貸難以有效投放。另一方面,市場信用風險有所上升,金融機構資產質素下降壓力較大。包括農商銀行在內的部份商業銀行擴大債券投資,「大行放貸,小行買債」,債券投資收益成為銀行收入的重要來源。政府債券由國家信用背書,具有較強的安全性,成為金融機構資產配置的重要選擇,一度出現供不應求現象。

中信證券首席經濟學家明明指出,去年12月國債凈融資規模較低,而1月已公布的國債和地方債發行計劃相對平穩,疊加保險等機構配債需求在年初季節性擡升,因此存在「供不應求」的問題。與此同時,2024年以來中國中長期債券收益率下行較為明顯,甚至一度降至1.6%下方。

「在這樣的情況下,央行宣布暫停國債買入,有助於平衡國債市場供求關系。國債買入是央行投放流動性的重要方式,但暫停國債買入不意味著市場流動性收緊。下一步,央行將透過公開巿場操作、降低存款準備金率等方式,向市場註入短期和長期資金,繼續維持市場流動性充裕。」董希渺預計。

多名債市受訪人士認為,央行宣布暫停國債買入可能意在穩住長債利率,但此次只是宣布暫停買入,並沒有賣出,表明流動性充裕或仍是其首要目標。例如,明明告訴記者,國債買賣工具兼具流動性投放和收益率曲線調控兩項功能,央行停止買入國債表明其避免利率過快下行政策意圖,但並未選擇賣出國債也代表維持流動性充裕的目標仍然靠前。

從業內反饋來看,受訪人士普遍對後續央行是否會「賣出國債」頗為關註。值得一提的是,中國民生銀行首席經濟學家溫彬此前曾撰文表示,若長債利率出現持續下行,央行可能適時賣出國債,及時校正和阻斷債市風險累積,保持正常向上傾斜的收益率曲線。

還有固收人士提醒,即使央行真的在二級市場上賣出國債也不是什麽收緊訊號,主要是買債的資金和需求太強了,利率就會過快下行,而很多投資機構持有債券的久期較高,利率過快下行容易出現波動加大的現象,這會加劇債券持倉風險。央行可以透過在二級市場上進行國債買賣來熨平波動,從而減少可能的投資風險。

東方金誠研發部執行總監馮琳也認為,央行暫停買入國債將減少對國債的需求,同時不排除央行在暫停買入階段仍賣出長債的可能性,以此來調節債市供求關系。這意味著在前期多次提示風險並采取相應監管措施後,央行對債市的調控力度加碼,旨在遏制近期債市收益率快速下行的「搶跑」勢頭,穩定市場預期,同時也有助於穩定人民幣匯率。

「不會輕易暫停某家機構的國債交易」

從央行的公開表態和近期采取的行動來看,央行將從宏觀審慎管理角度繼續關註長債風險,同時也會尊重市場主體獨立決策、自負盈虧的合理權利,並對債市的違法違規行為絕不姑息。

央行在四季度貨幣政策例會中提及,充實完善貨幣政策工具箱,開展國債買賣,關註長期收益率的變化。這已經是央行連續四個季度在貨幣政策例會中提到要「關註長期收益率的變化」。央行研究局局長王信在2024—2025中國經濟年會上也表示, 在債券市場上,仍要從宏觀審慎的角度觀察評估市場狀況,對部份主體大量持有中長期債券的久期錯配和利率風險保持關註,避免風險積累。

近期, 債券市場上再度流出「央行禁止某家機構買入國債」的小作文,對此金融管理部門已多次表態尊重市場交易的結果,不會輕易暫停某家機構的國債交易。 2024年9月24日,央行行長潘功勝在國新辦新聞釋出會上回答「如何應對中國國債利率下行」的提問時明確表示,國債收益率水平是市場化形成的結果,人民銀行尊重市場的作用,且為中國實施積極的財政政策營造了一個良好的貨幣環境。央行對長期國債收益率作風險提示,與市場加強溝通,是為了遏制羊群效應而導致長期國債收益率單邊下行可能潛藏的系統性風險。

2024年8月,交易商協會副秘書長徐忠在接受媒體采訪時也表示,一些金融機構在央行提示風險後,又從一個極端走向另一個極端,「一刀切」地暫停了國債交易,這既是其風險管理能力弱的體現,也是對央行意圖的誤讀。

還有權威人士曾告訴記者, 央行不會輕易暫停某家機構的國債交易,也會尊重市場主體獨立決策、自負盈虧的合理權利。 監管要維護的是一個秩序規範、沒有過度交易和重大違法違規行為的債券市場。央行防範單邊市、遏制系統性金融風險的思路是一貫而明確的,也高度重視在市場化、法治化的軌域上引導金融機構理性投資債市。

2024年12月30日,央行公布了首批債市違法違規處罰名單,上海東亞期貨有限公司、天津信唐貨幣經紀有限責任公司、湖南漵浦農村商業銀行股份有限公司因違反銀行間債券市場管理規定和未按規定履行客戶身份辨識義務被警告、沒收違法所得或罰款。另據記者從業內獲悉,2025年1月3日,央行再次約談了部份激進購買國債的機構,進行風險提示並提出要求,第二批處罰也將在近期公布。

還有券商人士告訴記者,近期央行關註利率過快下行,並采取幹預措施的主要原因或有兩點:一方面防止機構持倉過度集中長久期品種累積利率風險;另一方面近期人民幣匯率承壓,央行調控收益率曲線避免中美利差倒掛進一步走闊,加劇資本外流。他還坦言,穩利率訴求不等同於推升債市利率趨勢上行,更加積極的財政政策仍然需要低利率予以配合。

馮琳還稱,後續若政府債券供給放量,長債收益率回升至合理水平,市場供求關系能夠自發的趨於平衡,央行就有可能恢復買入國債,繼續發揮透過國債凈買入操作向市場投放中長期流動性的作用。她還判斷,受央行暫停買入國債影響,短期內10年期國債收益率可能會出現較大振幅的回升,但在今年「適度寬松」的貨幣政策基調下,債牛的大方向難現根本性逆轉。此外,央行1月暫停買入國債,或意味著一季度降準概率上升,以應對春節前的流動性缺口。

更多詳情進入專題

SFC

本期編輯 江佩佩 實習生張嘉鈺

21君薦讀

多家銀行宣布:下調! 央行宣布:階段性暫停買入!離岸人民幣急漲 40天內換130家!上市公司掀換所潮