1月1日,第三方機構中指院釋出報告稱,2023年,全國300城住宅用地供求規模同比降幅均在兩成以上,其中推出6.1億平方米,同比下降22.4%;成交4.8億平方米,同比下降23.1%,絕對規模為近十年最低位,土拍整體低迷態勢未改。為提高房企參拍意願,各地政府不斷調整供地結構,帶動成交樓面均價同比上漲7.6%。

土地市場復蘇緩慢:土地推出和成交規模同比均下降

年內土地市場復蘇節奏緩慢。

流拍撤牌方面,全國住宅用地流拍撤牌宗數及流拍撤牌率延續下降趨勢。究其原因,一方面是今年多地政府在土地出讓前,釋出擬出讓土地清單供房企提前決策,減小地塊流拍可能性;另一方面是繼續加大核心區或優質地塊力度,提高專案去化確定性。據初步統計,2023年,全國流拍地塊數量共計3762宗,撤牌550宗,流拍撤牌率21.8%,較上年下降6.9個百分點,但流拍撤牌率整體仍偏高。

表:2023年各梯隊城市住宅用地供求情況

各線城市推出和成交規模同比均下降,三四線城市推出面積降幅最大。推出方面,據初步統計,2023年,一線、二線住宅用地推出面積同比降幅均近兩成,三四線城市降幅超20%。成交方面,房企投資仍趨審慎等因素影響下,各線城市成交面積同比下降均在兩成左右,土地出讓金亦呈不同程度下降。

樓面價方面,受核心區優質地塊成交占比提升影響,各線城市均呈現不同程度上漲。一線城市土拍情緒整體較穩,成交樓面均價上漲8.0%,其中北京、上海今年以來多宗地塊競拍至地價上限,而廣州、深圳房企競爭程度相對較弱,廣州甚至多宗地塊流拍。二線城市今年持續推出優質地塊,成交樓面均價整體上漲4.1%,10月以來濟南、合肥、成都、福州相繼有地塊競拍出較高溢價率。三四線城市中,多數城市土地市場低迷,在部份城市如東莞、佛山、常州、鹽城等優質地塊帶動下成交樓面均價結構性上漲7.9%。

土拍熱度方面,2023年在新房銷售端修復緩慢影響下,房企拿地力度及策略並未轉變。北京、上海、杭州仍是房企拿地重心,多宗地塊觸頂,杭州、上海地價達上限占比在六成左右;成都、合肥、廈門、廣州、寧波等地,房企向優質板塊側重,這些地塊普遍競爭激烈,帶動城市整體地塊達上限占比超三成。天津、蘇州、南京、青島、重慶等地,大多數區域新房銷售市場調整壓力較大,僅個別地塊房企關註度較高。無錫、鄭州、沈陽、長春等地,短期土地市場呈低迷態勢。

18城取消土地限價,22城土拍結束了連續6個月的下行態勢

另外,有報道稱,2023年9月底,自然資源部已給各省市自然資源主管部門下發檔,其中包含建議取消土地拍賣中的地價限制等內容。

截至2023年12月末,22個采取土地限價的重點城市中,19城最佳化地價上限要求,其中18城推出住宅用地不設最高限價(天津部份地塊取消地價上限),寧波溢價率上限由15%提升至30%;而北京、上海、深圳仍延續之前限地價規則。

同時,地塊銷售限價政策亦持續最佳化。根據中指監測,截至2023年12月19日,22城中南京、成都、福州等3城已明確取消銷售限價,杭州部份區域取消限價,合肥、濟南、青島、天津等14城新掛牌宅地檔中對銷售限價均未明確設定,而北京、上海、鄭州目前仍有銷售價格限制要求。

地價上限取消後,優質地塊競拍熱度攀升,分化加劇。11月,22城住宅用地成交溢價率為7.2%,較1-10月提升0.8個百分點,整體處於近兩年月度中高位,結束了連續6個月的下行態勢。

註:高溢價率地塊統計口徑為按成交溢價率高於10%統計,武漢、濟南、杭州、上海部份地塊溢價率上限低於10%的,如果觸頂成交,則也統計在內。

2023年10月30日,濟南成交10宗土地中,有3宗溢價率超50%。11月15日,成都成交7宗地中,1宗地溢價率達30%,1宗溢價率17%,其余多底價成交;30日,成都出讓5宗地中,天府新區麓湖地塊溢價率達61%,其余地塊均底價成交。12月12日,杭州出讓9宗地中,杭政儲出[2023]165號地塊成交溢價率達38%;28日,杭州成交6宗地,溢價5宗,杭政儲出[2023]180號地塊經52輪競價,成交溢價率達36%。12月29日,廣州成功出讓3宗地,其中海珠琶洲西區地塊成交溢價率達59%。

總體來看,地價上限取消後土地市場呈現出以下特點:一是熱點城市的核心地塊熱度升溫,帶動整體溢價率上漲,但房企投資布局仍審慎,地王數量有限。二是高溢價土地多為央國企獲取,中小房企拿地壓力較大。三是土拍分化進一步加劇,非核心地塊回溫有限。

對於明年,中指院表示,取消地價上限的城市,預計部份核心地塊將競拍出高溢價,但土拍分化仍將延續,非核心區仍會出現底價成交甚至流拍;而北上深有望根據市場變化最佳化土拍規則,如部份區域取消或提升溢價率上限等。

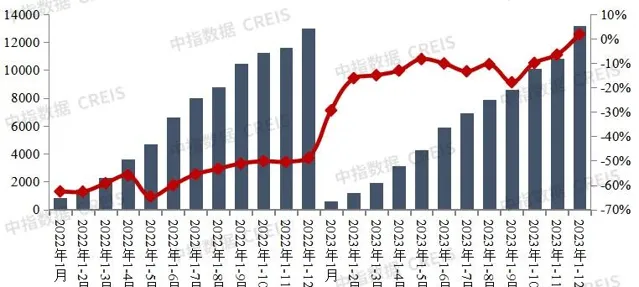

拿地總額同比微增1.7%,增速轉正

2023年,TOP100企業拿地總額13195億元,拿地規模同比微增1.7%,政府年底推地節奏有所加快,帶動企業拿地總額增速轉正。TOP100門檻值為38億元,較上年同期下降10億元。TOP100企業招拍掛權益拿地總額占全國300城土地出讓金的比例為42.8%。

圖:2022-2023年1-12月TOP100企業拿地總額

拿地企業方面,根據中指統計,2023年,22城集中供地累計拿地金額中,央國企占比49%,較2022年提升12個百分點;地方國資占比26%,較2022年下降16個百分點;民企占比剛過兩成,較2022年提升4個百分點。

今年以來,央國企拿地金額占比提升明顯,地方國資托底乏力。一方面,2023年地方政府財政壓力較大,疊加受2022年10月「財政部嚴禁透過舉債儲備土地,不得透過國企購地等方式虛增土地出讓收入,不得巧立名目虛增財政收入,彌補財政收入缺口」影響,地方平台拿地現象減少。另一方面,市場下行期,央國企資金優勢凸顯,尤其是北京、上海熱點城市,央國企拿地金額占比較高;蘇州、青島、合肥央國企拿地占比較上年均提升20個百分點以上。

報告稱,2023年土地持續縮量,但優質地塊成交規模較去年同期有所增長,預計這些專案入市將對新房銷售形成支撐。央國企由於資金實力相對較好,後續拿地金額占比或繼續提升,而對於中小房企而言,核心城市拿地壓力增加。同時值得註意的是,隨著部份地塊競爭更加激烈,若企業高溢價拿地,則將導致專案利潤壓縮,在市場調整期,房企仍需將確定性的銷售作為首要考慮因素,優中選優,保證專案安全性。

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)