從性質上看,將前期已出台政策延期,表明預期的政策效果尚未實作,需要政策繼續發力。

既然預期的政策效果未能實作,可以理解為前期政策的力度仍有不足,有必要出台更大力度、更大範圍的新政策,在這個意義上,不妨期待更多穩地產政策的出台。

從政策空間來看,還有不少牌可以打,因為當前的樓市政策依舊屬於「抑制性」政策,屬於房價快速上漲時期為抑制房價過快上漲而出台的政策殘留。

2022年以來,各地因城施策出台大大小小的樓市政策近千次,絕大多數都屬於松綁政策,而非什麽刺激政策。

真正的刺激政策還沒怎麽出台,所以,如果需要透過刺激樓市來穩經濟,還有很多牌可以打出來。

第一塊,盡快清除前期殘留的「抑制性」政策。

(1)首套房首付比例:2016 年【關於調整個人住房貸款政策有關問題的通知】的規定,在實施限購的城市首套房最低首付比例為 30%,不實施限購措施城市原則上首套房最低首付款比例為 25%,但各地可向下浮動 5 個百分點。目前,北京、上海,當前首付比例是35%,其他實施限購的熱點城市首付比例30%,仍有下調空間。

(2)二套房首付比例:目前,北上廣深的二套房首付比例均在50%以上,其中,深圳70%、北京60%,上海和廣州均為50%。其他熱點城市,基本也都在40%以上。從鼓勵購房的角度看,熱點城市的二套房首付比例仍有較大下調空間。

(3)二套執行首套政策:認房認貸標準調整。這個多地已經在最佳化,屬於過去一段時間政策松綁的重要方向。

(4)房貸利率:按照現有規定,首套房貸利率不得低於 LPR 減 20 個基點,二套房放貸利率不得低於LPR+60個基點。最新的5年期LPR為4.2%,首套房LRP減20個基點為4.0%,二套房加60個基點就是4.8%,4%的首套房貸利率基本到位,但二套房4.8%的利率太高了,屬於典型的抑制性利率,有較大的下調空間。

(5)限購政策:一線城市仍執行較嚴格的限購政策,熱點二線城市的核心區也在執行限購政策,仍有最佳化空間。

第二塊,盡快出台一些真正的鼓勵性政策。

(1)稅費最佳化:契稅、中介費率等也有一定的最佳化空間。

(2)因城施策推出一些購房補貼措施。

(3)允許開發商適度降價促銷,或以團購的形式進行實質性降價,降低購房成本。

(4)其他如帶押過戶等一些便利交易的措施。

第三塊,政策下場,創造需求。

6月1日,青島出台樓市新政,其中有一條提出,嘗試國有企業或者平台公司收購存量房源作為保租房、推行棚改房票制度。

這就屬於人為創造需求,可以在短期內改變市場供需格局,對於穩定房價最為立竿見影,屬於真正的大招。但需要財政配合。

總之,儲備的政策工具是夠的,至於怎麽個出法,還是要結合房地產走勢來看。

當前,全國房價屬於陰跌模式,跌幅比較小,跌勢比較緩和,不容易出問題。陰跌模式,可以用時間換空間,逐步消化前期高房價的泡沫,降低居民部門的購房門檻,有助於實作「房住不炒」的目標。

在陰跌模式下,政策更多是透過對前期緊縮政策緩步松綁的模式,托而不舉,既不逆轉房價下跌趨勢,也有效托底房價,防止陰跌變速跌 。

未來一段時間,如果房價走勢依舊是陰跌模式,那麽,政策出台大概率仍是擠牙膏模式,一點一點來;如果房價降速變快,有陰跌變速跌的風險,那麽,所謂「史詩級」刺激政策就一定會出台。

無論如何,樓市不能崩盤,穩房價也一直都是重中之重。

就個人判斷而言,當前房價出現了一定的負反饋跡象, 結合多地二手房掛牌量激增以及一線城市房價松動等訊息看,房價下跌有加速的苗頭。

這個時候,新一輪政策應該要加速出台了!

附:未來房價有望止跌嗎?

房價走勢取決於供需結構。

需求,在人口老齡化加速背景下處於長周期下行階段,短周期內也受房價下行預期壓制,短期需求也受到壓制。長短期因素共振,導致地產端需求疲弱。

需求疲弱,將整體壓制房價表現,除非,供給側能夠更快出清。當供給下降速度大於或等於需求時,房價也有可能企穩甚至再次上漲。

供給側看,2022年,土地成交面積同比下滑26%;2023p,同比下滑28%。且城市能階結構上出現明顯分化,高能階土地市場供應有限,呈現出低流拍率(9%)、高溢價率(8%)的現象;中低能階土地市場,房企拿地意願有限,土地供應被動下滑。

土地成交的回落,預示未來新房供應的下降。從當前新房庫存看,截至2023p,已批準上市(窄口徑)未銷售面積20.57億平方米,已開工未銷售(中口徑)面積22.4億方,已拿地未銷售(寬口徑)面積41億方。以當前的年度銷售面積計算,三類口徑對應的去化周期分別為1.88年、2.05年和3.75年。不過,考慮到城市之間的巨大分化,高能階城市的情況要好得多。

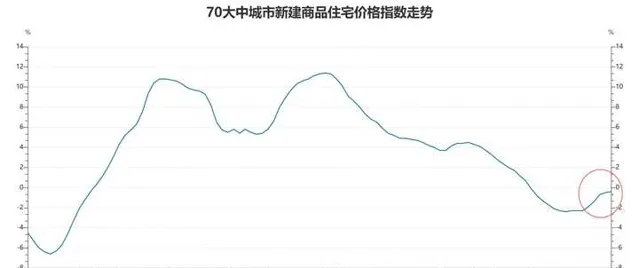

從新房銷售來看。2022年和2023p,商品房住宅銷售面積同比增速分別為-26.8%和-2.8%,增速已基本企穩。新房銷售面積的企穩,疊加土地成交面積的繼續快速下行,預示著新房在加速去庫存。從價格指數看,2023年6月,70大中城市新建商品住宅價格指數同比下跌0.4%,已出現企穩跡象。

考慮到城市之間的分化情況, 高能階城市新房在弱需求和弱供給的作用下,正重新走向供需平衡,新房房價臨近企穩,已是大概率事件。

回到需求側的長周期下滑問題上來。人口總數下滑和城鎮化降速是住房需求長周期向下的主要原因,但城鎮化只是降速,城鎮化率仍在提升,以及城市群戰略引發的人員流動提升,均會對新房需求產生支撐。所以,需求側的下滑,大概率是平緩的,而不是斷崖式的。

這就意味著,只要總供給保持平穩收縮狀態,長周期內依舊可以維持房價的上漲。

無論短期還是中長期,對於高能階城市房價,過度悲觀已無必要。