來源:節點財經

文 / 三生

近日,牧原股份在河南南陽總部舉行了2024年工作總結及2025年工作計劃大會。會上牧原股份表示, 今年受益於生豬出欄量的增長,以及生豬價格的上漲,公司前三季度實作歸母凈利潤超百億元,同時,今年公司主要生產指標同比有較大提升 。

根據此前牧原股份公布的三季度財報,「豬肉茅」的業績確實表現不錯。今年前三季度,公司實作營業收入967.75億元,同比增長16.64%;歸母凈利潤為104.81億元,同比增長668.90%。尤其是第三季度,單季歸母凈利潤96.52億元,增長超930%。

也就是說,牧原股份在第三季度平均每日凈賺超1億元。相比近兩年低迷甚至虧損的業績,有股民形容這是 「一下子就從ICU轉到了KTV。」

但是, 20多萬牧原股份的股民卻未必笑得出來,因為雖然公司業績暴漲,但股價卻仍處於橫盤震蕩的狀態之中,並沒有帶來預想之中的突破上漲 。相比上一輪豬周期的高點,公司股價仍有超過30%的跌幅。之所以出現這種情況,除了A股大趨勢的原因外,【節點財經】發現,資本市場對公司未來業績的擔憂或許是背後的核心原因。

牧原股份創始人秦英林今年就曾表示: 養豬進入微利時代將是常態 。這位2024年在胡潤富豪榜上身價達到1450億元的「河南首富」,他的快速崛起,離不開2018年之後由非洲豬瘟帶來的「超級豬周期」。當時牧原股價從2018年2月的9元/股左右,到2021年2月最高飆升至91.54元/股,翻了十倍。

目前,牧原股份還是沒有讓外界看到其具備穿越「豬周期」的實力,而這一輪的「豬周期」上漲趨勢似乎又被潑了冷水。

1、肉價再度下跌,「豬周期」仍存陰霾?

豬肉價格確實又開始下跌了。

以北京為例,其豬肉價格在8月份達到今年的最高值以後,就開始不斷回落。尤其是四季度,10月份豬肉價格比9月份下降了11.2%。公開數據顯示,11月8日,北京新發地市場白條豬批發價格為每公斤19.5元,比10月同期又下降8%。

不僅北京,最近兩個月全國生豬價格都處於持續回落中。 11月15日,調整後國內生豬均價在16.49元/公斤,已經降至今年5月前後的水平。

之所以豬肉價格持續下跌,【節點財經】觀察發現,一方面在於今年夏天各地氣溫普遍偏高,部份屠企和豬肉貿易商手中積壓了大量的凍豬肉,豬肉市場供應過剩。此外,今年年初豬價並不理想,隨著豬價持續上漲,造成養殖戶壓欄惜售,而集團化豬企生豬出欄任務完成較差。

隨著進入2024年四季度,集團化豬場開始放量加快出欄,而散養戶市場面對豬價下跌,又采取出豬跑路的策略,面對可能的虧損,提前出欄釘選利潤。

多重因素作用下,造成當前生豬市場供應量相對充足,豬價上漲的動力不足。那麽,隨著臨近年底,豬肉價格是不是會重新迎來上漲呢?

這個問題的答案是漲或不漲,其實並沒有那麽重要,因為過年前後的短期波動並不足以影響大趨勢, 投資者真正關心的是「豬周期」是不是真的重回上漲通道,這才決定了牧原股份未來業績的持續性。

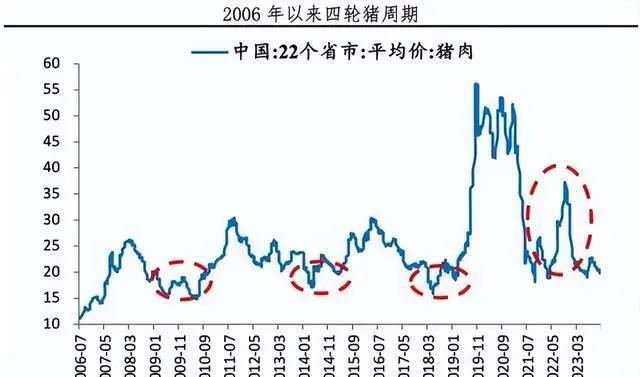

「豬周期」有著鮮明的迴圈流程,從供給不足引發豬價上漲開始,到豬價下跌,養殖規模縮減,再回到供給不足結束。從2006年至今,國內大約經歷了四輪「豬周期」,每輪豬周期基本上在3至4年,下行時間略長於上行時間。

需要註意的是,在「豬周期」的發展過程中,伴隨著投機情緒,豬肉價格也並非直上直下,往往伴隨著豬價「脈沖」,很難判斷大周期是不是真的回歸。比如這一輪「豬周期」,2022年5月至2023年4月,11個月的時間,豬肉平均批發價從低點17元/公斤,到2022年11月上漲至35元/公斤,漲幅達106%,此後又進入下降期。

所以,伴隨著豬肉價格再度下滑,牧原股份作為豬企代表,投資者不放心也很正常。

2、產能仍未廓清,穿越「豬周期」很難?

那麽,「豬周期」目前進行到了哪一個階段呢?這個問題很難回答,但有一個觀察指標值得註意,就是產能是不是已經廓清。【節點財經】發現, 在今年豬肉價格上漲之前,「豬周期」產能廓清可能並不徹底。

農業農村部的數據顯示,截至2024年4月底,中國能繁母豬數量3986萬頭,相比2021年6月產能頂峰的4564萬頭,只下降了323萬頭,降幅為12.6%。相比上一輪「豬周期」的去產能,即2012年的5068萬頭至2019年的1913萬頭,產能去化率達到62.3%。

產能去化緩慢,不徹底,就會造成豬價上漲後,市場供應快速增加,進而造成豬肉價格短期內再次下跌。

事實上也是如此,今年豬價上漲後,能繁母豬數量即連續快速回升,6月底的時候,又來到了4000萬頭的水平線上。

此外,今年豬肉價格上漲,除了疫情因素外,還有一個重要原因在於豬飼料價格處於相對低位,大幅增加了豬企利潤。以牧原股份為例,其養豬成本的下降中,飼料價格下降貢獻了50%左右。

所以,盡管牧原股份一直在強調其技術創新能力,但事實上,其對「豬周期」的依賴並沒有減弱。透過與往年的業績對比可以發現,牧原股份今年前三季度的歸母凈利潤為104.81億元,相比上一輪周期即2020年前三季的209.88億元,仍有近一倍的差距。

總體來說,【節點財經】認為,這一輪豬肉價格上漲並不是來自企業主動去產能,整個行業的產能水平仍然不低。 豬企利潤大幅增加,主要來自於豬價上漲和飼料成本價格的下降,這種情況持續性不強,並沒有真正廓清「豬周期」產能,或許無法支撐豬企的業績持續增長 。

所以,資本市場對牧原股份靚麗業績的冷淡反應,或許就不難理解了。

3、微利時代來臨,高光時刻已過?

但是,對於此前以高負債而備受關註的牧原股份來說,業績的好轉總是一件值得高興的事。

就在本文開頭提到的大會上,牧原股份財務長高曈就對外表示:「去年的此時此刻,應該說公司的壓力是非常大的,當時有一定外部輿情的壓力,同時,我們在河南和周邊省份面臨的非洲豬瘟壓力是巨大的。」

這裏所謂的「外部輿情的壓力」,主要就在於牧原股份的債務問題。在【節點財經】看來, 高負債發展對牧原來說就是一把雙刃劍,在讓其能夠集中資金優勢在行業中脫穎而出的同時,也加大了其資金鏈的風險。

今年5月份,牧原股份因為去年財報中的數據,再度收到了深交所的問詢函。公告顯示,截至2023年底,牧原股份流動負債超過流動資產310.76億元,資產負債率提高至62.11%,同比增加了7.75個百分點。

面對負債率如此大振幅的增加,也難怪高曈會感覺壓力很大。而從最新公布的2024年三季報來看,牧原的負債率為58.38%,相比去年同期的59.65%稍微有所下降。但是,這並不足以讓投資者完全放心。

從牧原股份的財報中也可以看出端倪,比如財務費用一項,今年前三季度牧原股份的金額達到22.85億元,遠高於溫氏股份的7.44億元,幾乎是老對手的三倍,遠高於兩家公司的營收差距。

總體來說,在【節點財經】看來,上一輪的「超級豬周期」已是可遇不可求,微利時代來臨,牧原股份的高光時刻或許也隨之而去。

目前,公司業績回升固然可喜,但其債務與財務成本壓力仍在。更重要的是,其並沒有擺脫生豬養殖行業的周期性影響,而這一輪「豬周期」是否已經重回上漲通道,並沒有完全確認。這一點,從近期豬肉價格的持續下跌就有所反映。本輪「豬周期」還有更長的路要走,而牧原股份仍需繼續努力。