來源:價值事務所

「這是 價值事務所 的第 1687 篇原創文章」

在近期的直播中所長一直講到,科技是經濟增長的第一驅動力,所以每輪牛市的核心主線幾乎必有科技,這也是所長在【所長會客廳】價值30指數中放了不少芯片相關企業的原因。

並且,半導體在近兩年也確實處於一個周期性拐點,自2023年起,半導體的全球銷售額明顯開始出現回升,這背後的核心原因在於人工智能、智能汽車、數碼經濟等新興科技產業爆發,對上遊儲存、算力等需求持續增長,使得產業開始新一輪的上漲周期。

根據WSTS的預測,雖然2023年半導體行業市場規模同比減少10.3%,但2024年便會有同比11.8%的增長,換句話說, 今年便是半導體產業的周期復蘇起始年!

站在這個角度看,半導體行業在近一段時間都是非常值得關註的。不過,雖然半導體行業當下非常值得關註並且具有巨大的機會,但這個行業確實過於復雜和專業,遠遠超出絕大多數人的能力圈。 所長認為, 對於絕大多數個人投資者而言,相關行業的ETF如 芯片ETF(159995)+半導體材料ETF(562590) 其實更值得大家參與。

似 芯片ETF(159995)+半導體材料ETF(562590) 這樣的一籃子解決方案,讓我們普通人能最大程度地吃到行業紅利,同時還能規避很多風險。

今天我們要講的其實就是 跟芯片產業、半導體產業息息相關的 立訊精密。

01

價值事務所 和你想的不一樣

很多人都只把立訊精密看成蘋果的打工企業,是個拿著超低毛利、沒啥技術含量的打工仔,因此對其非常輕視。

但立訊精密的優秀其實遠超過絕大多數人的想象,從巴菲特最看重的指標凈資產收益率(ROE)來講,立訊精密基本一直保持在20%以上,近10年的中位數都是23.32%。

而且業績也是相當的好,哪怕是前兩年全球消費電子小年。看下圖小米的業績不難發現,小米的單季營收自2021Q2見頂後就近乎連續環比下滑了兩年,一直到2023Q2才重回增長。

可就在這樣的大背景下,立訊精密的業績也是相當穩得住的,不論營收還是利潤一直都在增長,且增速還不低。

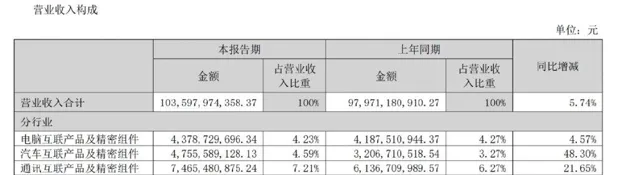

雖然 今年p營收端差點意思,實作營收1035.98億,只增長了5.74%,但利潤端依然穩得住,增長23.89%達到53.96億,三季報預告也是同比增長20%-25%。截至2024p,立訊的營收有82.58%都來自於消費電子,4.23%來自電腦。

雖然今年上半年立訊的消費電子業務營收增速挺一般的,但市場對它未來的預期非常好,畢竟立訊的消費電子業務幾乎就是和蘋果高度繫結的,雖然也有其他客戶,但在當下立訊營收中的占比可以忽略不計。

蘋果今年釋出的iPhone 16是其首個AI手機,相關機構紛紛預測銷量應當不錯,TrendForce更是預計整個下半年蘋果新機產出總量將達到8670萬台,年增幅接近8%。別的暫時不必多說,AI技術的升級必然會對終端產品有更高、更新的要求,無論是芯片方案,還是算力提升帶來的相關零部件變化,而更新、更高的要求其實對應的就是更好的業績。

在近期的投資者交流中,立訊就相當明確地表示 看好下半年AI技術的發展會給消費電子行業帶來以創新拉動增長的機會 ,這個機會由終端產品總量增加帶動的零件和系統級的增量以及新規格和制程創新帶來的變化增量兩大塊共同驅動。

另外,2025年蘋果會釋出包括iphone SE4、iphone17、iphone slim以及iphone pro、iphone17 pro max在內的五款新機,這表明了未來兩年會是蘋果的大年。如果蘋果日子好過,立訊這個和蘋果穿一條褲子的核心供應鏈企業的日子也自然會很好過,畢竟立訊幾乎覆蓋了蘋果從零部件到模組到系統組裝,價值量從0.1到1700美元間的所有產品,包括連結器、無線充電器、天線、馬達、聲學、光學以及系統組裝等等……

除了蘋果銷量增加、技術創新帶來的新的供應鏈成本增量,立訊在蘋果供應鏈裏的份額其實也有較大的提升空間。我們看下圖,立訊精密近些年幾乎每年都會切入蘋果的新產品,今年就首次實作了iphone16 pro max專案的NPI新產品匯入,而這也是鴻海精密(富士康)首次沒有得到最高階iphone組裝NPI的訂單,換句話說就是, 立訊精密今年搶了不少富士康的訂單。立訊今年在iphone16系列組裝供應鏈中的份額從35%進一步提升至40%,不出意外未來還將有進一步提升 ,結構也有望進一步最佳化,即增加高端機占比。

按照某賣方在投資者交流中的說法,2023年立訊在蘋果手機組裝業務中完成了約4600萬部的組裝,預計每年新增一兩千萬部。

另外,蘋果還有系列新品布局(如Vision pro、相機版AirPods),這都可能驅動立訊消費電子業務的長期增長。

總之,透過深度捆綁蘋果,立訊就可以實作不錯的長期增速。

02

價值事務所 蘋果外的王炸

而在蘋果之外,立訊還有兩個王炸,即汽車和通訊業務。對於這兩塊業務,公司自己都認為未來3~5年是高速成長期, 今年半年度 的增速也確實非常不錯, 汽車 有48.30%的增長, 通訊業務 則有21.65%的增長,合計貢獻的營收占比已近12%。

汽車方面,立訊已覆蓋汽車線束、連結器、智能網聯、智能座艙及新能源汽車動力系統等核心零部件,單車價值量已經達3-4萬元,與全球多個頭部汽車品牌都保持著合作關系。按照公司的說法,未來是要成為全球汽車零部件Tier 1領導廠商的,希望該業務 在未來一直保持50%左右的復合增長。 按照某機構路演的說法,隨著切入的單車價格提高,立訊精密在這塊的收入將持續增長, 預計汽車業務在未來5到10年都能保持50%以上的復合增長 ,利潤率大致會保持在5個多點,整體表現出色,公司計劃實作遠期收入目標千億元以上。

整個汽車電子是一個超萬億市場,絲毫不遜色於甚至超越手機,像博世、大陸、電裝、德爾福、偉世通、法雷奧這些公司都有超過3000億的收入,而立訊目前只有90億不到100億的收入體量,未來空間還非常大,尤其現在越來越多手機企業也逐步開始切入汽車業務了,這其實非常有助於立訊汽車業務的拓展。

關於通訊業務,其實也是充分受益於AI發展的, 2023年全球伺服器的出貨量是衰退的 , 但AI伺服器滲透率的提升帶動了伺服器單機價值量的提升。

據IDC 預計,全球人工智能硬件市場(伺服器)將從 2022 年的 195 億美元增長到 2026 年的 347 億美元,CAGR為17.3%。其中,用於執行生成式人工智能的伺服器市場規模在整體人工智能伺服器市場的占比將從 2023 年的 11.9% 增長至 2026 年的 31.7%。

正是在AI伺服器快速增長的帶動下,今年上半年 立訊 的通訊業務迎來20%+的增長。董事長王來春也講到,在未來的2-3年,這個板塊的增速「將會是超預期的」。

立訊在 通訊這塊領域也 是深耕了十余年,涵蓋了電連線(高速電連結器及線纜)、光連線(AOC 和光模組)、射頻通訊(基站天線、基站濾波器、塔頂放大器、雙工器、合路器、RRU、AAU、小基站)、熱管理(熱管、VC、軸流風扇、冷板、液冷散熱)、電源五大領域幾乎所有產品系列,幾乎跟北美所有主流客戶都建立了技術和商務層面的深度合作,在全球排第三,市占率達9%,在國內更是第一。

未來伴隨AI時代的算力需求爆發式增長,公司這塊業務的高增長可期。公司在近期的投資者交流中表示,對未來幾年通訊業務的成長性非常樂觀,特別是明年可能有更快的增長,同時如果AI等新因素帶動伺服器,還會帶來更快的增長,而這在未來3-5年都是可見的。根據相關賣方的預測, 未來幾年立訊通訊業務的復合增速會非常高,遠期可能達到50%以上 。

03

價值事務所 最後

相比需求變化叵測的C端,B端客戶的需求還是很容易溝通的,只要及時同客戶溝通並盡力滿足需求,基本就可以保持「永不過時」。立訊從一開始的PC到智能電話,到智能可穿戴、AR/VR,乃至智能汽車、AI伺服器,基本每一步都走得恰到好處。

公司在近期的財報中明確表示,「AI 技術的發展推動消費電子終端創新加速,全球數據中心往更高算力發展以及智能汽車全球化的市場和產能布局進一步加快; 公司消費類電子、通訊、 汽車等業務都迎來更大的增長空間。」

換句話說就是,立訊精密自己都很亢奮,覺得未來前途無量,幾乎所有的業務都會迎來相當可觀的增長。