1月2日,古茗控股有限公司向港交所正式遞交招股書,尋求港股上市。

自奈雪的茶(2150.HK)港股上市之後,國內誰是「茶飲第二股」的猜測不斷。此前,蜜雪冰城、古茗、阿姨奶茶等多個茶飲品牌都被傳出港股上市的訊息,但都未成真。巧合的是,古茗和蜜雪冰城同日交表,共同爭奪茶飲第二股。

公開數據顯示,誕生於2010年的古茗是一家以鮮果茶、鮮奶茶為主要產品,價格區間在10元至18元的,向消費者提供多種出品一致、富有創新、價格親民的高質素產品的茶飲品牌。古茗茶飲已在全國開設近9000家加盟門店,覆蓋浙江、福建、江西、湖南、廣東、湖北、重慶、四川等19省、190多個城市。

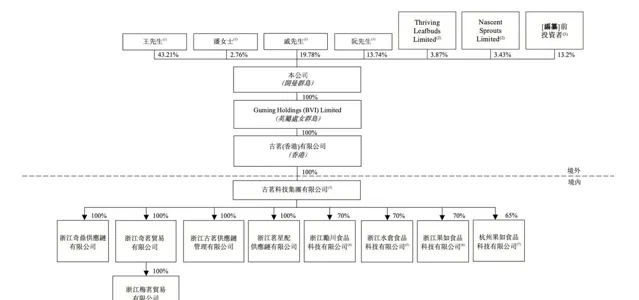

從股權結構來看,2020年至2023年期間,王雲安、戚俠、阮修迪、潘萍萍簽訂了多份一致行動協定。最終,公司一致行動人由王雲安、戚俠、阮修迪、潘萍萍及其各自的中間控股公司Modern Leaves Limited、Ancient Leaves Limited、Chivalrous Lancers Limited、Chivalrous Cavalry Limited、Cousin Tea Limited、Uncle Tea Limited、Spring Equinox Drinks Limited及Winter Solstice Drinks Limited加上Nascent Leaves Limited、Chivalrous Knights Limited、Nephew Tea Limited及Summer Solstice Drinks Limited等家族信托公司組成。最終,一致行動人合計控制17.28億股股份,約占公司股份的79.5%。

股權結構

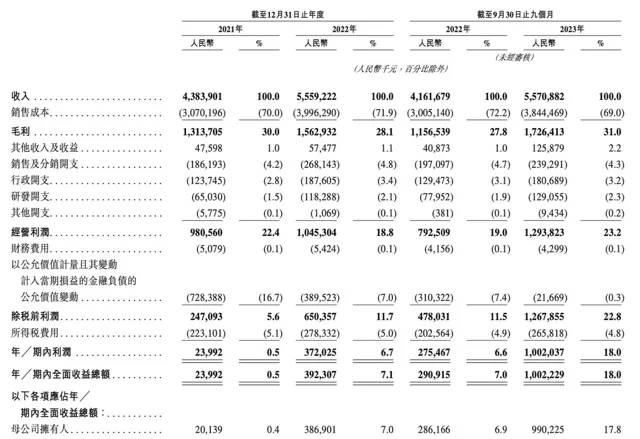

2023前九個月營收55.71億元、凈利潤10.02億元

招股書顯示,2023年前三季度,古茗收入55.71億元,同比增長33.9%,凈利潤為10.02億元。而2022年全年,古茗收入為55.59億元,凈利潤為3.92億元。截至2023年12月31日,古茗全國門店總計9001家,較去年同期增長35%。

不止是2023年前三季度,近年來,古茗營收一直保持良好增長。數據顯示,古茗2021年至2023年9月30日的營收分別為43.84億元,55.59億元和55.71億元,2022年和2023年前九個月的同比增速分別為26.8%和33.9%。凈利潤分別為2400萬元、3.72億元和10.02億元。

營收表

和茶百道、蜜雪冰城一樣,古茗營收主要來自於向加盟商售賣商品和器材。招股書顯示,來自向加盟商銷售商品及器材的收入占到了古茗總收入的80%以上。從招股書內容來看,單店GMV和加盟店數量的增加共同推動了古茗的業績增長。

近年來,古茗不斷加快開店步伐。招股書顯示,古茗的加盟店數量由2021年年底的5689家增加至2022年底的6664家,截至2023年9月30日,古茗加盟店數進一步增長至8572家。相比於2022年新增975家,2023年九個月的時間裏,古茗加盟店數就增加了1908家,在數量上比2022年翻了一番。

在保持開店速度的前提下,古茗單店GMV保持了穩定的增長。招股書顯示,2021年,古茗單店GMV約220萬元,2022年增長至約230萬元,2023年進一步增長至約250萬元。而古茗的總GMV也由2022年的140億元增長37.2%至2023年的192億元。

但和蜜雪冰城等品牌不同,古茗在門店的布局中呈現出很強的區域性。由於認為在單一省份的門店超過500家表示該地區具備了凸顯規模效應的基礎,古茗一直將「關鍵規模」作為品牌拓店擴張的策略之一。導致的後果就是區域性特點較強。數據顯示,截至2023年底,古茗已在浙江等八個省份建立了超過關鍵規模的門店網絡,而這八個省份合計為古茗貢獻了2023年87%的GMV。

不過,規模效應也給古茗帶來了利好。在招股書中,古茗表示,規模效應大幅提高了古茗的倉儲及物流效率,進一步降低成本,提升毛利率。數據顯示,截至2023年9月30日止的九個月,古茗倉到店的平均配送成本僅占GMV的約0.9%,低於行業2%的平均水平。2021年、2022年及截至2023年9月30日止九個月,古茗錄得毛利分別為13.14億元、15.63億元和17.26億元,同期毛利率分別為30.0%、28.1%和31.0%,和蜜雪冰城相當。

2023年古茗加盟商的單店經營利潤達到37.6萬元,單店經營利潤率達20.2%。特別是在四線及以下城市,2023年加盟商單店經營利潤為人民幣38.6萬元。截至2023年9月30日,在開設古茗門店超過兩年的加盟商中,平均每個加盟商經營3.1家門店,75%的加盟商經營兩家或以上加盟店。

下沈市場內卷加劇

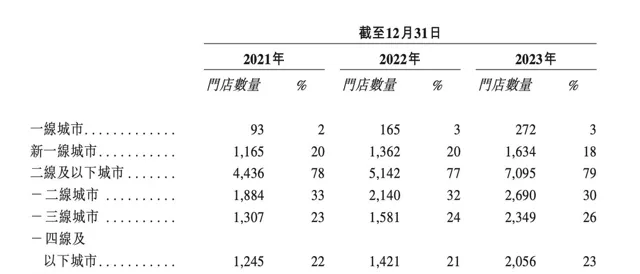

起步於下沈市場的古茗一直將二線及以下城市作為自己的主場。招股書數據顯示,2021年至2023年期間,古茗二線及以下城市門店數量一直維持在近80%的比例。截至2023年底,古茗在二線及以下城市的門店數量占總門店數量的79%。

各線城市門店數量

盡管近兩年,古茗在一線、新一線城市開店的布局所有加快,但下沈市場仍然是古茗的主陣地。從門店數量來看,2021年至2023年底,古茗門店總數由2021年底的5694家增長至2022年底的6669家,再到2023年底的9001家。其增速不斷加快,由17.1%提升至35.0%。

如果分線級城市來看,古茗新一線城市的門店數占比在減少,由2021年的20%減少至2023年的18%。其新增門店數主要布局在三線、四線及以下城市中。從占比來看,2023年,三線城市占比從2021年的23%提升至26%,四線及以下城市的占比從2021年的22%提升至2023年的23%。二線城市的占比反而從2021年的33%降至2023年的30%。截至2023年9月30日,有3287家古茗門店位於鄉、鎮,約占古茗品牌門店總數的38.3%。

和蜜雪冰城主要占領2-8元價格帶不同,招股書顯示,古茗產品價格區間為10元至18元之間。10-18元是國內茶飲行業競爭的主要價格區間帶。招股書顯示,中國前五大現制茶飲品牌中,除了蜜雪冰城,幾乎都處於這一價格帶。

隨著近年來茶飲行業的內卷,原本處於20元以上價格帶的喜茶、奈雪的茶等高端茶飲品牌也不斷透過推出輕果茶、輕乳茶等新品,搶占更低價格帶。如今,大部份高端茶飲品牌的產品價格已經下探至16元左右。這也意味著,10-18元價格帶的玩家正越來越多。

不僅如此,喜茶、奈雪的茶近年來紛紛開放加盟。2022年11月,堅持了10年直營模式的喜茶宣布開放加盟。喜茶此前公布的數據顯示,截至2023年年底,喜茶新開出加盟店2300家。2023年7月,奈雪的茶官宣開啟「事業合夥業務」,正式開放加盟。相比於直營店,奈雪的茶的加盟店的主要瞄準的就是低線城市。

茶飲企業之間的競爭正在加劇。古茗在招股書中提及,中國的現制茶飲店市場格局歷來分散,如今在持續整合中。根據灼識咨詢報告,按GMV計,前五大現制茶飲店品牌的市場份額由2020年的38.5%增至截至2023年9月30日止九個月的44.3%。

在這一背景之下,想要透過規模效應來實作增長或許將會變得更加困難。招股書顯示,「關鍵規模」帶來的增量在不同區域之間正顯出差別。2023年,浙江地區門店數比2021年增加329家,但同店GMV增速卻只有5.1%,低於2021年的15.2%,略高於2022年的3.3%。但在福建及江西地區,2023年同店GMV增速達到了12%,超過了2021年的7.4%,遠超2022年的3.2%。

在激烈的競爭背後,供應鏈成了茶飲品牌尋求利益空間,保證競爭力的籌碼。招股書顯示,古茗的倉儲基礎設施由21個倉庫組成,總建築面積超過20萬平方米,包括逾4萬立方米、可支持不同的溫度範圍的冷庫。逾75%的門店位於倉庫的150公裏範圍內,向超過97%的門店提供兩日一配的冷鏈配送服務,2023年前三季度,經冷鏈配送的原材料貨值約30億。在招股書中,古茗還表示,所募集資金將用於加強供應鏈能力和提升。

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)