作者:鐘正生、張璐、範城愷 (鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

本文從總量趨勢、區域分布和行業分布三大視角,梳理中國對外直接投資(ODI)短期和中期趨勢,觀察近年來中國ODI走向的深刻變化。

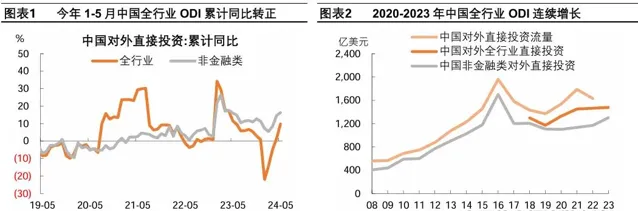

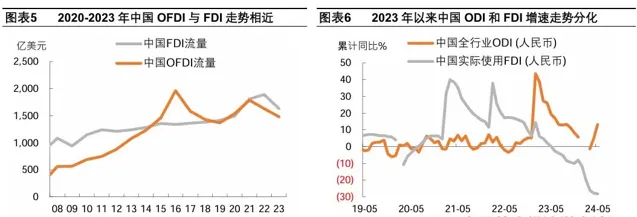

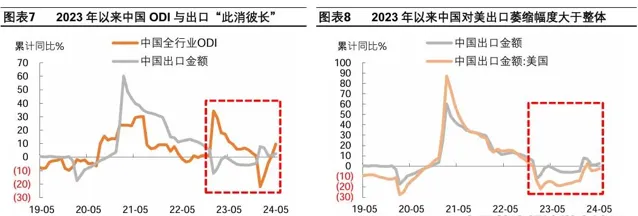

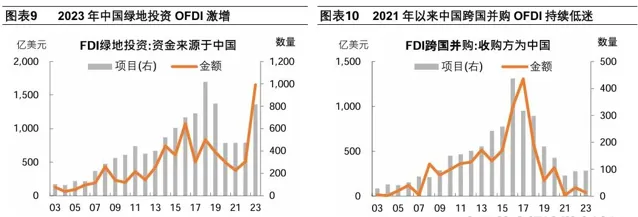

總量趨勢:出海正熱。 據商務部口徑,截至2023年,中國全行業對外直接投資(ODI,美元計價)已連續四年增長;2024年1-5月,中國全行業ODI累計同比增長高達9.8%。據聯合國口徑,中國OFDI流量在2021年達到峰值,綜合2020-2023年的表現仍領先全球,在全球的占比也在上升。對比FDI和ODI表現,2023年以來的月度數據顯示 FDI回落壓力較大,但ODI仍保持增長勢頭 。中國從「資本輸入」到「資本輸出」的變化被認為是一項經濟戰略轉變。2023年以來, 中國出口與ODI增長趨勢呈現「此消彼長」 ,體現中國企業主動求變「走出去」。聯合國口徑下,2023年中國OFDI中, 綠地投資金額大幅增長並創歷史新高 ,與跨國並購的低迷表現形成鮮明對比。一方面,綠地投資的上升體現了中國企業投資能力的提升;另一方面,綠地投資的上升體現了制造業「出海」的活躍。

區域分布:多點開花。 截至2022年,中國ODI存量和流量仍呈較高集中度,但存量資金占比不高的地區流量勢頭較好,ODI流向呈現多元化。截至2023年,中企海外並購活動更是「多點開花」,加拿大、秘魯、哈薩克等「小眾」目的地躋身前十。2019年以來,在主要投資地區中,中國香港和歐洲ODI資金占比略有下降,而東盟和美國占比上升。 中國香港 ODI表現是中國對外投資總需求的「晴雨表」,近年來香港本土對大陸資金的吸重力增強;中國對 東盟 ODI的較快增長,則充分體現了「近岸化、友岸化」產業鏈布局需求;中國對 歐洲 的投資整體保持韌性,其中對英國的投資上升、對歐盟的投資下降;中國對 美國 的投資呈現弱復蘇,同時對 墨西哥 的投資快速增長,體現中企在中美經貿不確定中積極突圍。

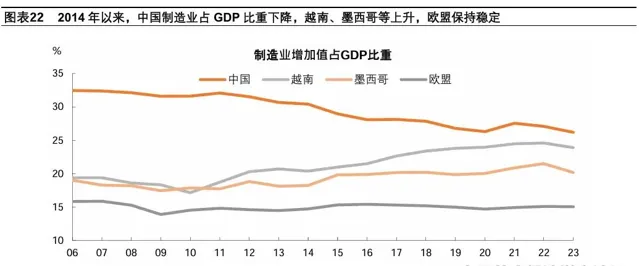

行業分布:制造加速。 截至2022年,中國ODI存量仍以租賃和商務服務、批發和零售業為主,但制造業、交運物流等占比較快提升。近年來,中國制造業ODI占比顯著提升,與制造業FDI的下滑形成對比,海內外制造業發展需求分化(2014年以來,中國制造業占GDP比重下降,越南、墨西哥等上升,歐盟保持穩定),是中國制造業「出海」背後的經濟邏輯。截至2023年,中企海外並購主要針對TMT、先進制造和醫療等 高技術行業 ,同時采礦、油氣、電力與公用事業等 資源型行業 布局較快增長。

區域與行業:因地制宜。 綜合看行業和區域分布特征, 中國ODI存量中,對東盟、歐盟和美國的制造業投資占比較高 。從2023年宣布的並購情況看, 中企在美歐主要投資TMT、醫療等高技術行業,在亞洲和澳洲主要布局資源和消費品行業。

風險提示:商務部、聯合國以及其他外部機構的數據口徑有別,數據波動較大可能影響趨勢分析的準確性,全球經貿政策超預期變化等。

本文從總量趨勢、區域分布和行業分布三大視角,梳理了中國對外直接投資(ODI)短期和中期趨勢,觀察到近年來中國ODI走向的深刻變化。 從總量趨勢看, 中國全行業ODI在過去四年連續增長,且在全球範圍內表現優異,今年1-5月仍然維持增長勢頭。其中,中國ODI和FDI、ODI和出口、以及綠地投資和跨國並購的三個「此消彼長」,凸顯了中國企業(尤其制造業)積極出海的經濟戰略轉變。 從區域分布看, 中國ODI布局不單是跟隨全球「近岸化、友岸化」脈絡,更呈現「多點開花」,投資目的地多元化或也是中國企業應對全球經貿不確定性的明智對策。 從行業分布看, 盡管中國ODI存量主要分布在商貿、零售等服務業,但增量愈發集中於制造業,高技術行業以及資源型行業的海外並購也較為活躍,可見中國企業正在積極參與新一輪「產能」、「技術」和「資源」的全球競爭中。

01

總量趨勢:出海正熱

據商務部口徑,截至2023年,中國全行業對外直接投資(ODI)已連續四年增長,且考慮美元升值的影響,人民幣計價的ODI增長更為顯著。 2024年1-5月,中國全行業ODI累計同比增長高達9.8%,其中非金融類ODI增速更達到16.3%。據商務部數據,2023年,中國全行業對外直接投資1478.5億美元,同比增長0.9%;人民幣計價為10418.5億元人民幣,同比增長5.7%。其中,中國境內投資者共對全球155個國家和地區的7913家境外企業進行了非金融類直接投資,累計投資1301.3億美元,同比增長11.4%;人民幣計價為9169.9億元人民幣,同比增長16.7%。2024年以來,因基數原因,1-3月中國全行業ODI累計同比轉負,而1-5月累計同比增長9.8%,增長勢頭良好。其中,1-5月非金融類ODI(指境內投資者直接投向境外非金融企業的投資)累計同比高達16.3%。

據聯合國口徑,中國OFDI流量在2021年達到峰值,綜合2020-2023年的表現仍領先全球,在全球的占比也在上升。 據聯合國貿易和發展會議(UNCTAD)數據,2022年及以前的「中國OFDI流量」與商務部口徑下「中國對外全行業直接投資」有所出入,但均顯示出2020年以來中國OFDI明顯上升的大趨勢。據UNCTAD數據,中國OFDI流量在2021年大幅增長後,2022-23年有所下降,但絕對水平不弱,仍明顯高於2019年。而且,2020年以來,中國OFDI表現明顯領先全球:將2020-2023年均值與2019年比較,全球OFDI水平基本持平於疫情前(僅小幅增長0.1%),而中國OFDI大幅增長了17.5%(商務部口徑下增長22.2%),剔除中國後的全球OFDI則萎縮1.7%。從占比看,中國OFDI在全球的占比,在2020-2023年期間明顯上升,平均占比為12.3%,高出2019年2.8個百分點。

1.1 從資本輸入到資本輸出

對比FDI和ODI表現,2020-2023年中國FDI和ODI較2019年均明顯增長;而2023年以來的月度數據顯示FDI回落壓力較大,但ODI仍保持增長勢頭。 據UNCTAD數據,中國FDI和OFDI流量自疫情以來的走勢較為同步,平均水平均明顯高於2019年。具體來看,2020-2023年FDI均值較2019年增長20.9%,與OFDI的17.5%基本匹配;與此同時,全球FDI的這一增速為-23.5%,表現弱於OFDI的0.1%。據商務部數據,2021-2022年,中國FDI月度累計同比增速明顯走高並高於ODI(均以人民幣計價),而2023年以來截至2024年5月,FDI增速持續下滑並轉負,而ODI增速整體擴大,形成鮮明對比。

中國從「資本輸入」到「資本輸出」的變化被認為是一項經濟戰略轉變。 我們在報告【中國外商直接投資的新特征與新趨向】中指出,2020-2023年中國FDI整體表現不弱,但高位回落的壓力明顯,受到全球FDI趨勢變化、中國產業結構變化、以及制造業逆全球化等多因素影響。相對於FDI的表現,中國ODI表現更顯積極,並受到全球廣泛關註。英國【金融時報】旗下出版社fDi Intelligence在 2024年6月的文章【中國轉向資本輸出】指出,中國近年來從「資本輸入國」轉變為「資本輸出國」,這是一項經濟戰略的重要轉變,並對全球經濟貿易發展產生深遠影響。文章認為,一方面,中國跨國企業正在加強對海外資源密集型行業的戰略投資,這不僅是出於規避貿易壁壘,也是發展制造業和推動技術進步的重要步伐;另一方面,中國品牌在海外的發展與傳播,代表著以一種更柔和、更文明和更科技化的方式來提升中國的國際影響力。

1.2 從「出口」到「出海」

2023年以來,中國出口與ODI增長趨勢呈現「此消彼長」,體現中國企業主動求變「走出去」。 2021-2022年,中國出口金額累計同比增速持續快於全行業ODI;但2023年以來,隨著中國出口轉為負增長(直至當年10月方才轉正),中國ODI則出現高速增長,對比鮮明。值得一提的是,恰逢2023年以來,中國對美出口萎縮振幅明顯大於整體,客觀體現出中美貿易之間的額外阻力。

這些數據較為直觀地體現了,當前中國企業「出口」與「出海」的某種替代關系。即在全球貿易保護主義持續擡頭的背景下,中國企業面對出口前景的不確定性,積極布局出海建廠和投資,一定程度上抵消「外迴圈」受阻的不利影響,發揮經貿摩擦下的「緩衝區」作用。事實上, 中國企業的出海布局,已經在穩定中國全球出口份額方面發揮了作用。 我們在此前報告中指出,2023年,中國對美國、加拿大等出口份額較快回落,但在全球的出口份額保持基本穩定,得益於產業鏈間接帶動及「繞道」影響(參考報告【量價背離的收斂——下半年宏觀經濟與政策展望】)。

1.3 從跨國並購到綠地投資

聯合國口徑下,2023年中國OFDI中,綠地投資金額大幅增長並創歷史新高,與跨國並購的低迷表現形成鮮明對比。 據UNCTAD數據,2023年,中國透過綠地投資的OFDI金額高達1654億美元,同比大幅增長225%,超過2016年的1076億美元、創歷史新高;專案數量達到817個,同比大幅增長72%,但仍低於2018-2019年水平。對比來看,2023年,中國透過跨國並購的OFDI金額僅40億美元,同比下降58%;專案數僅95個,小幅高於2022年的92個;2021-2023年,中國跨國並購OFDI的金額和專案數量均較疫情前大幅下降。

其他口徑下,2023年中國海外並購表現好於聯合國口徑,但2020年以後的整體表現仍然遜於2019年。 聯合國口徑下實際發生的跨國並購活動,Mergermarket統計的「已宣布並購」(announced M&A)數據,與對於實際落地的並購活動或有一定領先性。據安永分析援引Mergermarket數據,2023年,中企宣布的海外並購總額為 398.3億美元,同比增長 20.3% 。不過,2020-2023年中企宣布的海外並購金額每年為331-579億美元,明顯低於2019年的782億美元。2023年,中企宣布的交易數量為 457宗,同比下降 16.3% ,但其中大額交易明顯增多,交易金額超過5億美元的海外並購達21筆,比2022年多13筆。2020-2023年,中企海外並購交易數量也持續低於2019年。

如何理解中國對外投資模式由跨國並購向綠地投資的轉變?一方面,綠地投資的上升體現了中國企業投資能力的提升。 相比跨國並購,「從無到有」的綠地投資操作難度更大,但也伴隨著較高的收益,母國資方對於綠地投資企業經營戰略和利潤分配等方面的話語權較大。近年來,中國企業「出海」的能力不斷增強,以「新三樣」(新能源車、鋰電池和太陽能電池)為代表的中國制造業具備全球競爭力,有能力也有意願透過綠地投資方式高效輸出產能。同時,政策支持、投資經驗累積,也都共同助力了中國企業對外綠地投資順利進行。 另一方面,綠地投資的上升體現了制造業「出海」的活躍。 正如我們在報告【中國外商直接投資的新特征與新趨向】中指出,全球來看,制造業投資表現較大程度上影響綠地投資表現,因為不僅綠地投資中的制造業占比較高,而且透過綠地投資的制造業FDI絕對水平也明顯高於跨國並購。2023年,全球制造業FDI大幅上漲了27%,部份解釋了同期中國綠地投資OFDI的大幅增長。

02

區域分布:多點開花

截至2022年,中國ODI存量和流量仍呈現較高集中度,但存量資金占比不高的地區流量勢頭較好,ODI流向呈現多元化。 據商務部【2022年度中國對外直接投資統計公報】,截至2022年,中國ODI存量和流量的地區分布相對集中,其中對中國香港的投資接近六成,流向處女群島、開曼群島、新加坡等「離岸金融中心」的占比也較高,除此之外,存量占比較高的國家和地區為美國(2.9%)、澳洲(1.3%)、荷蘭(1.0%)、印尼(0.9%)等。比較2022年流量占比和存量占比,可以觀察到,資金流向處女群島和開曼群島的占比明顯下降,流向中國香港、新加坡、美國、印尼、盧森堡、英國、中國澳門等地區的資金占比均有明顯提升;此外,土耳其、南非、柬埔寨和尼日利亞等存量占比較低的地區,其流量占比躋身前20,體現中國ODI流向進一步多元化。

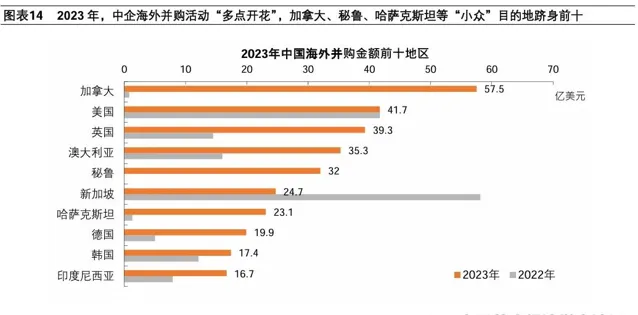

截至2023年,中企海外並購活動更是「多點開花」,加拿大、秘魯、哈薩克等「小眾」目的地躋身前十。 據安永分析,2023年,中企宣布的海外並購前十大目的地涵蓋了北美地區(加拿大、美國)、歐洲(英國、德國)、澳洲、拉美地區(秘魯),東南亞(新加坡、印尼)、中亞(哈薩克)和東亞(南韓),分布十分廣泛。其中,較多國家或地區的資金較2022年實作了大幅增長,譬如在加拿大的並購金額由0.8億美元大幅增長至57.5億美元,並超過美國成為當年中企海外並購最大目的地;秘魯在2022年沒有並購記錄的背景下,2023年獲得32億美元(主要投向電力行業),躋身前五;哈薩克獲得的金額由1.3億美元大幅增長至23.1億美元,排名第七。此外,英國、澳洲、德國和印尼獲得的跨國並購資金均實作了同比100%以上的增長,美國金額同比基本持平,新加坡金額則腰斬。

中國與一系列亞洲、拉美等新興市場國家積極建立合作關系,極大拓展了中國對外直接投資的空間和梯度。 據安永分析,2023年,中國共與18個國家確立了關系新定位,其中8個為亞洲國家,分別為新加坡、越南、東帝汶、吉爾吉斯、土庫曼、巴勒斯坦、格魯吉亞和敘利亞。此外,自2024年起,亞洲的沙特阿拉伯、伊朗和阿聯酋正式加入金磚國家合作機制。2023年,中國和拉丁美洲關系穩步發展,提升了與委內瑞拉、哥倫比亞、烏拉圭和尼加拉瓜四國的關系;截至2023年底,中國還吸引了22個拉丁美洲國家加入共建「一帶一路」。預計未來中拉將繼續拓展在基礎設施、能源電力、社會民生等領域的合作。

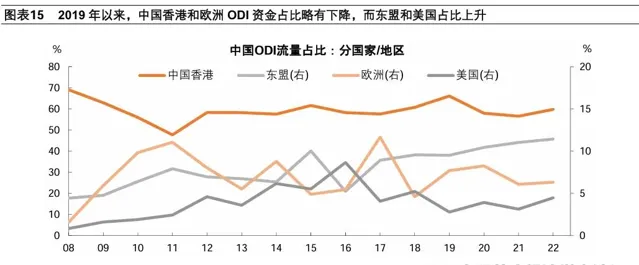

2019年以來,在主要投資地區中,中國香港和歐洲ODI資金占比略有下降,而東盟和美國占比上升。 我們進一步觀察近年來中國香港、東盟、歐洲和美國四大地區的ODI占比變化。中國香港ODI占比整體保持較高水平,疫情以來有所下降,由2019年的66%下降至2020-2022年60%以下;歐洲占比保持平穩,2020-2022年平均占比6.9%,略低於2019年的7.7%;東盟占比明顯上升,由2019年的9.5%逐年上升至2022年的11.4%;美國占比事實上也有所上升,由2019年的2.8%上升至2022年的4.5%。

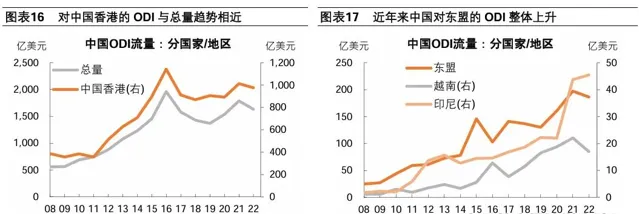

中國香港ODI表現是中國對外投資的「晴雨表」,近年來香港本土對大陸資金的吸重力增強。 中國大陸對港ODI規模在2009-2016年保持較快上漲,此後階段性回落,2020年以後又出現回升。值得一提的是,一直以來,中國大陸對港ODI走勢與中國ODI總量走勢基本一致。由於對港ODI不僅包括最終流向香港的資金,也包括經過香港再投資至其他國家和地區的資金,對港ODI表現較大程度上反映了中國ODI總需求。不過從2022年中國ODI流量表現看,在對處女群島、開曼群島等離岸金融中心流量占比下降的背景下,對港ODI流量占比仍在提升,體現中國香港對大陸資金的吸重力增強。近年來,隨著粵港澳大灣區建設的不斷推進,中國大陸與香港之間的經濟金融合作不斷加強,直接或間接地促進了大陸企業投資香港的意願。2024年1月,中國人民銀行和香港金融管理局推出了「三聯通、三便利」政策;7月,香港特區政府表示,兩地已經完成【內地與香港關於建立更緊密經貿關系的安排】(CEPA)下進一步開放服務貿易的磋商,未來有望很快正式簽署和實施協定。

中國對東盟ODI的較快增長則充分體現了「近岸化、友岸化」產業鏈布局需求。 2019年以來,中國對東盟ODI加速增長,2020-2022年平均水平較2019年增長39%,其中越南、印尼分別增長17%和67%。2019年以來中國企業加大對東盟的直接投資,很大程度上得益於【區域全面經濟夥伴關系協定】(RCEP)在2020年簽署以及2023年正式生效。據商務部介紹,2023年,中國對RCEP其他成員國非金融類直接投資流量達到180.6億美元,同比增長26%,高於中國對全球增速14個百分點。同年,中國企業在RCEP項下享惠進口905.2億元,稅款減讓達到23.6億元。

中國對歐洲的投資整體保持韌性,其中對英國的投資上升、對歐盟的投資下降。 據商務部數據,2019年以來,中國對歐洲的ODI持續保持在100億美元以上。結構上,中國對英國的投資增長勢頭明顯好於對歐盟,中國對英國的ODI在全部歐洲地區中的占比,由2019年的10%上升至2022年的27%,而歐盟占比則由102%(因非歐盟和英國地區的資金出現凈流出)逐年下降至2022年的67%。近年來,中國對英國的投資勢頭良好。據商務部介紹,2021年以來,新一批中國投融資專案在英國落地或穩步推進,涉及綠色金融、新能源、醫療衛生、數碼科技等領域。據安永分析,2023年,中企宣布在英國的海外並購高達39.3億美元,同比大幅增長172%,約是德國(19.9億美元)的兩倍。

中國對美國的投資呈現弱復蘇,同時對墨西哥的投資快速增長,體現中企在中美經貿不確定中積極突圍。 2019年以來,中國對美國ODI觸底回升,不過仍明顯弱於2018年以前水平。同時,加拿大近年來吸收的中國資金也較為有限。與之形成對比的是,中國對墨西哥的投資大幅增長,2022年達到4.9億美元,同比增長111%,較2019年增長199%,且投資金額超過加拿大。2018年中美貿易摩擦以來,中國企業加大對墨投資,一方面因墨西哥工業體系相對完整、地理區位較好且勞動力充足,另一方面其作為【美國-墨西哥-加拿大協定】成員具有關稅優勢,是北美價值鏈中的重要一環。據美國商務部數據,2023年美國從中國進口總額為4272億美元,同比下降約20%,與此同時,墨西哥向美國出口4756億美元,同比增長5%。

03

行業分布:制造加速

截至2022年,中國ODI存量以租賃和商務服務、批發和零售業為主,但制造業(裝備制造為主)、交運物流等占比較快提升。 據商務部數據,截至2022年,中國ODI存量占比前五大行業分別是租賃和商務服務業、批發和零售業、金融業、制造業和采礦業,它們同時也是當年ODI流量占比的前五大行業。對比2022年流量和存量的行業占比,租賃和商業服務業、TMT、房地產等行業流量明顯下降,而制造業、交通運輸和倉儲郵政、金融業等占比明顯上升。進一步看制造業,2022年,流向制造業的投資為271.5億美元,同比增長1.1%,占全行業ODI的16.6%,投資主要流向專用器材制造、汽車制造、其他制造、電腦/通訊和其他電子器材制造、金屬制品、醫藥制造等。其中流向裝備制造業的投資為146.1億美元,同比增長3.5%,占制造業ODI投資的53.8%。

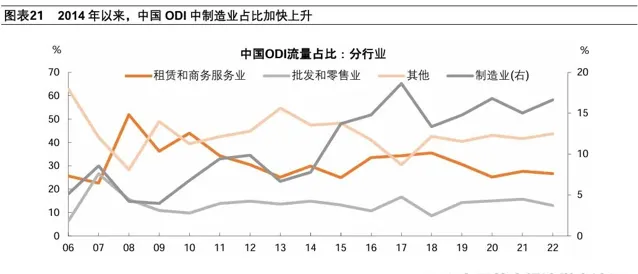

近年來,中國制造業ODI占比快速提升,與制造業FDI的下滑形成對比,海內外制造業發展需求分化,是中國制造業「出海」背後的經濟邏輯。 觀察中國ODI中租賃和商務服務業、批發和零售業以及制造業三大行業的占比變化。租賃和商務服務業占比從2019年的30.6%下降至2022年的26.7%,批發和零售業占比由14.2%下降至13.0%,而制造業占比由14.8%上升至16.6%。更長維度看,制造業ODI占比自2014年起大幅上升,曾於2017年達到18.6%的高點。我們在報告【中國外商直接投資的新特征與新趨向】指出,近年來截至2022年,中國FDI中制造業和房地產的占比逐年下降,這與該時期中國制造業占GDP比重的走勢基本吻合,是制造業產業升級、制造業服務化的結果。與此同時,中國制造業產能外遷並服務海外需求的迫切性上升。據世界銀行數據,2014年以來,中國制造業增加值占GDP比重下降了4.2個百分點,至2023年的26.2%,同期越南、墨西哥的這一數據分別上升3.5和1.9個百分點,至23.9%和20.2%,歐盟則小幅上升0.3個百分點,至15.0%。

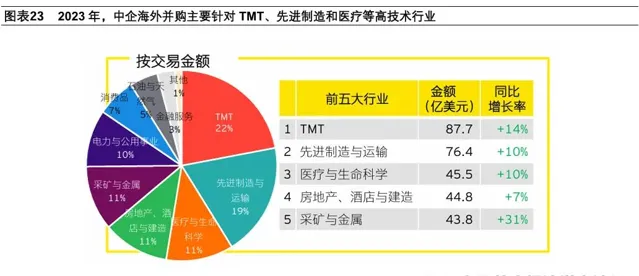

截至2023年,中企海外並購主要針對TMT、先進制造和醫療等高技術行業,同時采礦、油氣、電力與公用事業等資源型行業布局較快增長。 據安永分析,截至2023年,中國企業海外並購金額前三的行業是TMT、先進制造與運輸業、以及醫療與生命科學行業,三者共占總交易額的53%。從增速看,上述三大行業同比均實作雙位數增長,而位列第五的采礦與金屬行業同比更是大幅增長31%。此外,除金融服務業外,大多數行業宣布的並購額均有不同程度的增長,其中油氣和消費品行業增幅較大,電力與公用事業實作了金額和數量的雙增長。在「一帶一路」共建國家,中企並購則主要聚焦先進制造與運輸、電力與公用事業以及TMT行業,合計占中企在「一帶一路」並購總額的62%。

04

區域與行業:因地制宜

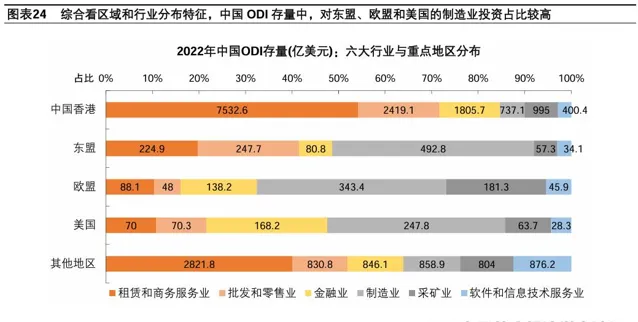

綜合區域和行業分布特征來看,中國ODI存量中,對東盟、歐盟和美國的制造業投資占比較高。 據商務部數據,截至2022年中國ODI存量中,對於我們選取的六大重點行業,其中租賃和商務服務業占比較高的地區是中國香港,以及排除中國香港、東盟、歐盟和美國的「其他地區」;批發和零售業占比較高的是中國香港和東盟;金融業占比較高的是美國和中國香港;制造業占比較高的是東盟、歐盟和美國;采礦業占比較高的是歐盟;軟件和資訊科技服務業占比較高的是排除中國香港、東盟、歐盟和美國的「其他地區」。

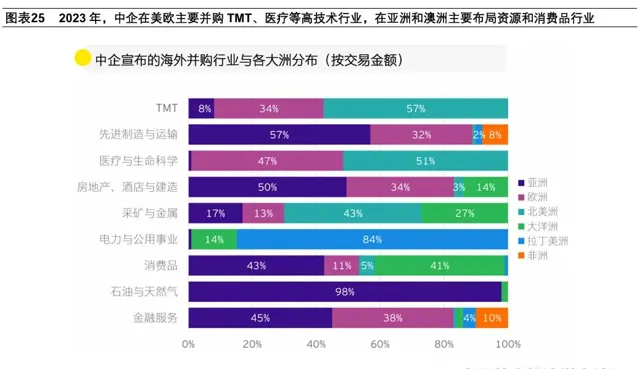

從2023年宣布的並購情況看,中企在美歐主要投資TMT、醫療等高技術行業,在亞洲和澳洲主要布局資源和消費品行業。 據安永分析,2023年,中國在亞洲的海外並購布局中,天然氣、先進制造與運輸和消費品行業並購金額同比錄得較快增長。中企在歐洲的熱門投資行業為TMT、先進制造與運輸業以及醫療與生命科學行業,主要投資目的地為英國、德國、波蘭和荷蘭,合計占中企在歐洲宣布的並購總額的83%。中企在北美的主要投向是TMT(占比51%)和醫療與生命科學行業(占比24%)。在澳洲的主要投資行業是消費品、采礦與金屬業,各占約三分之一。

風險提示: 1、商務部、聯合國以及其他外部機構的數據口徑有別,可能影響部份研究結論;2、2022年ODI數據以及2023年海外並購數據波動較大,可能影響趨勢分析的準確性;3、全球經貿政策超預期變化,可能影響中國ODI趨勢、地區分布和行業分布等。