來源:飛鯨投研

半導體行業全面復蘇。

一方面,隨著智能經濟新潮流的帶動,全球半導體行業的市場需求正在逐步回暖。

另一方面,國內上半年在芯片器材方面的支出超過1700億元,是全球唯一一個繼續增加的地區,顯然中國半導體企業正在加速自主芯片的研發和制造。

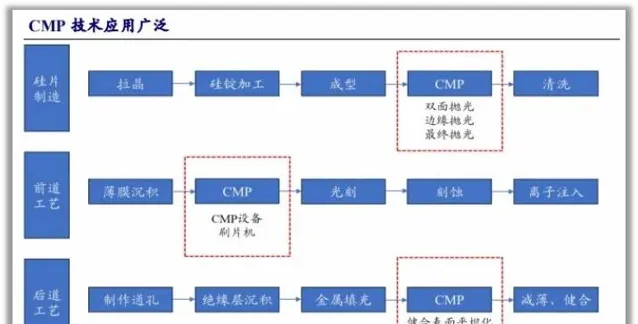

隨著高端芯片制程越來越高,現在的半導體產品大多采用立體結構,這需要在制造過程中重復多次前道工藝,這對晶圓平整度要求也越來越高。

化學機械拋光(Chemical Mechanical Polishing,CMP)作為處理矽晶圓表面平坦化的關鍵工藝,成為高端芯片制造過程中不可或缺的重要環節。

隨著高端芯片制造過程中對CMP工藝的反復使用,CMP拋光墊等相關材料的用量也在成倍增加 。

比如鼎龍股份的CMP拋光墊在9月份單月銷量首次突破3萬片,使得公司前三季度的業績也實作了大幅增長。

公司預計2024年前三季度實作歸母凈利潤3.67-3.79億元,同比增長108-115%,扣非歸母凈利潤3.38-3.51億元,同比增長161-171%。

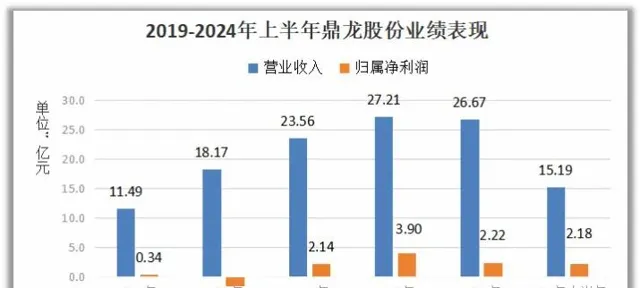

其實,鼎龍股份業績的增長也是有跡可尋的,2024年上半年的業績表現已經非常優秀。

2024年上半年,公司實作營收15.19億元,同比增長31.01%,歸母凈利潤2.18億元,同比增長127.22%。

業績增長,尤其是利潤增長的主要原因,一方面是打印影印通用耗材業務成本持續下降,利潤增長振幅明顯超過營收增幅。

更重要的是公司半導體材料業務在國內主流晶圓廠、顯示面板廠的滲透率不斷提升,推動銷售收入快速增長,而高毛利半導體營收占比持續提升,成為凈利潤增長的主要因素。

在全國半導體行業快速發展的背景下,鼎龍股份不僅業績快速增長,盈利能力的提升也是非常明顯。

2024年上半年,公司整體毛利率達到45.19%,同比增長11.35個百分點,凈利率達到18.85%,同比也增長8.75個百分點,盈利能力相比2023年有了非常明顯的提升。

尤其是在半導體板塊的盈利能力增長最為明顯,2024年上半年,公司半導體業務的毛利率高達 67.21%,全面碾壓中芯國際不到20%的毛利率,成為拉動盈利能力增長的主力軍。

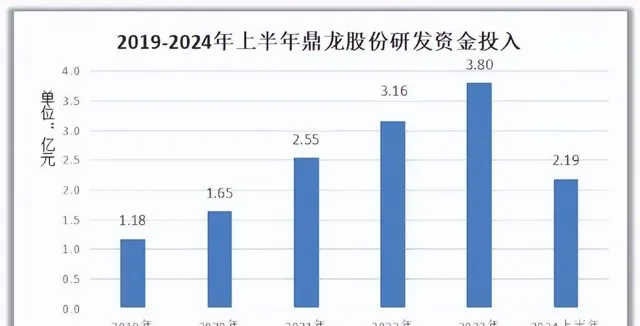

良好的業績表現也使得鼎龍股份2024年上半年的經營性現金流凈額達到3.41億元,是公司同期2.18億元歸屬凈利潤的156%,也使得公司有充足的資金投入新產品的研發。

2024年上半年,公司研發投入金額2.19億元,占總營收的14.42%,同比增長25.21%,成為公司拋光墊、拋光液、光刻膠等各類新產品布局的有力支撐。

那麽,鼎龍股份接下來的業績還有繼續增長的空間嗎?

作為半導體產業鏈中的國產材料供應商,公司未來的業績空間還要看產品的市場規模有多大,以及進一步增長空間。

從整個晶圓制造所需要的材料來說,CMP拋光材料份額占比7.1%,其中拋光液和拋光墊分別占據CMP材料市場份額的49%和33%,價值占比最高,兩類產品也都有近百億元的市場空間。

首先,全球拋光墊市場國際寡頭壟斷,國內企業還有非常大的替代空間。

CMP拋光墊行業具有技術密集、資金密集、客戶驗證壁壘高的特點,導致全球市場集中度非常高,美國陶氏化學占據全球79%的市場份額,美日五大廠商占據91%的全球份額。

因此,國內半導體行業所用的CMP拋光墊,以前幾乎全部依賴進口,對外依賴程度比光刻機還要高。

鼎龍股份是目前國內唯一一家全面掌握全流程核心技術的CMP拋光墊供應商,而且公司有能力向國內主流晶圓廠大批次供貨,產能還在繼續擴張。

2024年前三季度,預計公司CMP拋光墊銷售收入5.24億元左右,尤其是第三季度銷售收入2.26億元左右,同比增長90%,遠超公司整體營收增長振幅。

目前,武漢工廠具備年產40萬片硬墊產能,潛江工廠具備年產20萬片軟墊以及拋光墊配套緩沖墊產能,這成為公司實作拋光墊單月銷量突破3萬片歷史新高的產能支撐。

當然,相比國內半導體行業的CMP拋光墊整體需求來看,公司產能還有非常大的進步空間。現在已經啟動武漢硬墊產線的產能擴充計劃,2025年第一季度預計完成量產4萬片的月度目標,更是計劃在9個月後將產能進一步提升到月產5萬片。

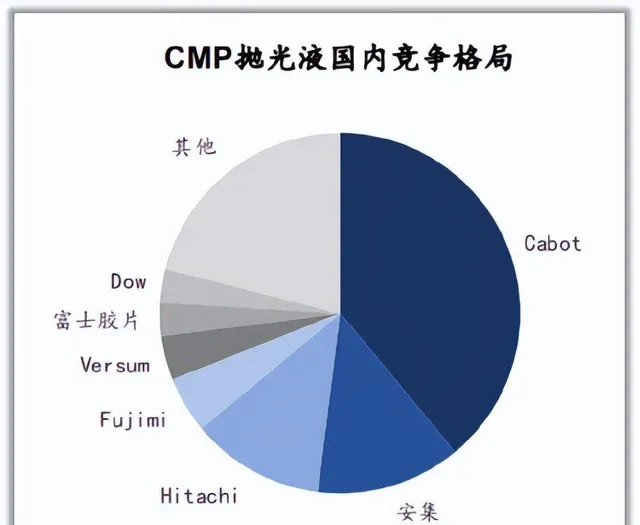

其次,公司拋光液市場份額快速提升,成為業績增長的又一亮點。

和CMP拋光墊高度壟斷的市場格局相比,雖然全球拋光液前五大廠商占據80%以上的市場份額,但是國內市場份額相對分散,安集科技在國內市占率第二,鼎龍股份持續追趕。

鼎龍股份在CMP拋光液方面全面開展全制程產品布局,2024年以來,公司搭載自產超純矽和氧化鋁研磨粒子的拋光液產品訂單量不斷上升,介電層、多晶矽、氮化矽等拋光液產品也開始供應晶圓廠。

在半導體清洗液方面,公司銅制程CMP後清洗液也能夠穩定獲得訂單,其他制程拋光後清洗液產品也在進行開發驗證。

2024年前三季度,預計公司CMP拋光液、清洗液產品的銷售收入在1.38億元左右,同比增長186%,未來有希望成為新的業績成長點。

另外,公司已經布局開發了20款高端光刻膠產品,9款產品已經給客戶送樣進行測試驗證,其中5款產品整體測試進展順利。先進封裝材料和臨時鍵合膠方面,公司相關產品也正在和晶圓廠以及封裝廠進行內部驗證。

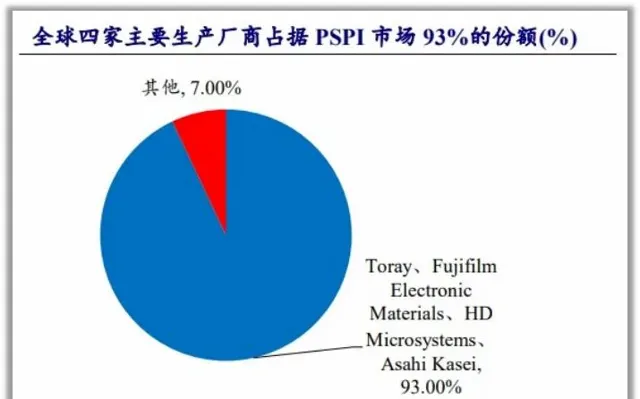

同時,公司還提供的YPI、PSPI、TFE-INK等半導體顯示材料,尤其是PSPI材料方面打破國外廠商十余年來的絕對壟斷,成為唯一一家透過面板客戶驗證的國產供應商。

現在公司已經成為京東方、華星光電等國內大部份顯示面板客戶YPI、PSPI產品的第一供應商,終端套用覆蓋包括曲面屏、折疊屏機型在國內主流手機品牌的大部份手機型號。

2024年前三季度,顯示材料營收大約2.82億元,同比增長162%,充分受益於國內消費電子面板行業的回暖。

可以說,公司的泛半導體材料業務多點開花,現有產品市占率持續提升,新產品不斷放量提升滲透率,成為公司業績增長的主要推動力。

整體來看,鼎龍股份作為國內唯一CMP拋光墊廠商,並且還在光刻膠等泛半導體材料領域廣泛布局,隨著國內半導體行業的快速自主發展,未來國產替代空間非常廣闊,也吸引了330多家機構積極響應。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研