來源:市場資訊

本文源自:券商研報精選

來源:申萬宏源策略

一、中期展望:特朗普交易是灰犀牛,可能擾動25p A股有盈利能力向上拐點的預期,構成持續壓制風險偏好的因素。後續政策效果驗證期可能出現主要矛盾切換:政策態度積極,後續有空間支撐風險偏好 → 特朗普關稅影響和國內政策對沖的相對力量。美國加征關稅「進攻」,中國財政對沖「防禦」,這個組合中很難產生牛市級別的樂觀預期。真正的樂觀預期,有待後續尋找主動作為的破局點。

短期A股市場交易博弈特征明顯,但並未脫離一般規律的約束。中期展望對短期市場行情的影響,只會遲到不會缺席。重申我們的中期展望:當前市場的主要矛盾是政策積極態度前所未有,政策空間較大,發展資本市場是重點,支撐市場風險偏好。但後續政策效果驗證期,主要矛盾可能切換。特朗普交易是灰犀牛,貿易摩擦會有反復的談判要價。同時,特朗普交易對基本面的潛在影響較大,可能使得25年需求節奏從前低後高,轉變為25p有韌性,25p可能再次回落。而25-26年上中遊供給增速都將趨勢性回落,但25p供給增速相對需求增速仍偏高。這意味著,25p有A股盈利能力向上拐點的預期可能出現明顯擾動。那麽如果政策效果驗證期開啟,市場的主要矛盾可能轉變為特朗普關稅和國內政策對沖的相對影響。彼時,國內政策態度的重要性下降,實際政策布局和執行更加重要。我們認為,不論是國內政策落地(中央經濟工作會議、明年兩會),還是特朗普開始政策布局,都會使得政策效果驗證期開啟,市場阻力增加。

與此相關,一個更宏觀的思考,如果把討論限制在美國加征關稅「進攻」,中國財政發力「防禦」,那麽這個組合中在中長期基本面推演上缺乏縱深,很難產生牛市級別的樂觀預期。真正的樂觀預期,可能需要在中美對弈中,找到我們可以主動作為的破局點。我們關註到,多個行業的出口退稅正在退坡,未來稅收補貼方式可能從補貼海外消費者,轉向補貼國內消費者。這種政策思路的根本改變,可能才是中長期、有縱深投資機會的來源。

二、交易博弈也有其規律:交易博弈主導市場的環境下,市場可能暫時不反應一些基本面和政策面的變化。但博弈也要尊重規律,更要順勢而為。交易博弈的市場中,性價比指標對中短期走勢的指導意義是提升的。若牛市邏輯演繹不能一鼓作氣,那麽當前市場就處於歷史低性價比區域。短期市場余溫尚存,但跨年階段驗證期到來,市場可能存在調整壓力。

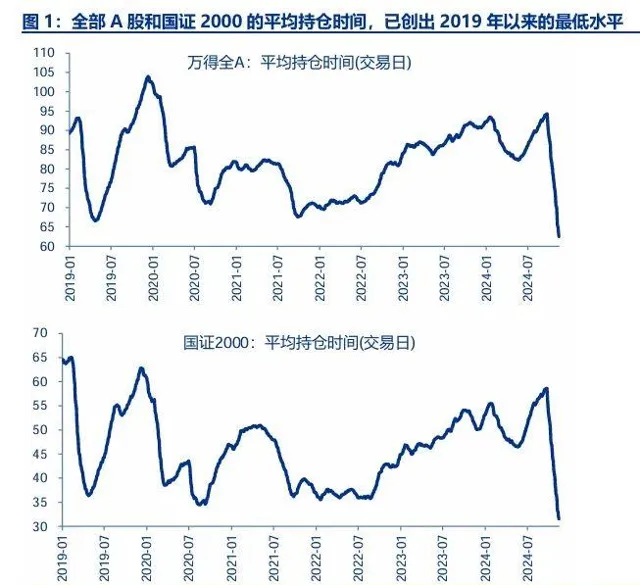

特朗普在美國大選中獲勝,人大常委會釋出會驗證國內政策「主動選擇後手」,A股市場都保持強勢。在交易博弈主導市場的環境下,市場可能暫時不反映一部份基本面和政策面的變化。但交易博弈本身也要尊重規律,更要順勢而為。交易博弈對賺錢效應最敏感,在交易性資金定價的階段,性價比指標對中短期走勢的指導意義是提升的。我們看到,全部A股和國證2000的平均持倉時間,已創出2019年以來的最低水平。歷史上,只有07年、09年和15年出現過更低的平均持倉時間。所以,若牛市邏輯演繹不能一鼓作氣,那麽當前市場就處於歷史低性價比區域。

短期市場波動增加,反映短期擾動因素尚未反映充分,市場維持這種狀態是額外消耗做多力量的,自然調整是健康的,目前的調整振幅還在波動率範圍內。後續市場可能余溫尚存,年底政策布局期前,還有有利於交易性機會發酵的視窗。但跨年視窗,國內和海外都是關鍵政策布局期,彼時市場主要矛盾切換,風險偏好可能逐步回落,維持2025年春季行情可能偏弱的判斷。

三、中期結構推薦方向不變:新能源(供給壓力緩和行程快)、科創(25年創投市場拐點,一二級聯動機會增加)、港股互聯網(基本面拐點已確立的核心資產)。跨年行情偏弱,穩定資本市場預期力量再發力,彼時A500可能有超額收益。

中期結構推薦的核心思路仍是2025年景氣拐點,重點關註:1. 新能源(2025年供給壓力緩和線索最清晰的方向),以供給去化最快的新能車動力電池為核心,像其他新能源,乃至泛制造業擴散。這既是短期行情演進的線索,也是中期供需格局拐點驗證先後的線索。2. 2025年創投融資規模觸底回升已成大概率。截止24Q3創投一級市場仍在加速出清,電腦、傳媒,醫藥生物,先進制造的並購重組定價已處於歷史相對低位。短期,二級股票上漲,一級熱度也觸底回升,並購重組案件數已在上行,科創拐點已在驗證。3. 港股互聯網是政策和景氣雙拐點已兌現的核心資產,維持推薦。

跨年行情偏弱,穩定資本市場預期力量再發力,彼時A500可能有超額收益。短期交易博弈階段,市場基於「A500權重-滬深300權重」,發酵成長龍頭行情。而歲末年初,更占優的交易結構可能是「A500權重-公募重倉權重」和「A500權重-近期ETF加倉結構」。

風險提示:海外經濟衰退超預期,國內經濟復蘇不及預期