時隔三年,「普洱茶第一股」瀾滄古茶終於登陸資本市場。

12月22日,普洱瀾滄古茶股份有限公司(瀾滄古茶,06911.HK)正式在港交所上市,首日大跌18.69%,報收8.7港元,市值7.3億港元。

瀾滄古茶全球公開發售2100萬股,香港公開發售占10%,國際發售占90%。最終發售價為每股10.7港元,全球發售凈籌約1.6億港元。其中,公開發售獲13.23倍認購,國際發售獲1.32倍認購。

毛利率不斷下滑,今年上半年凈利0.24億元

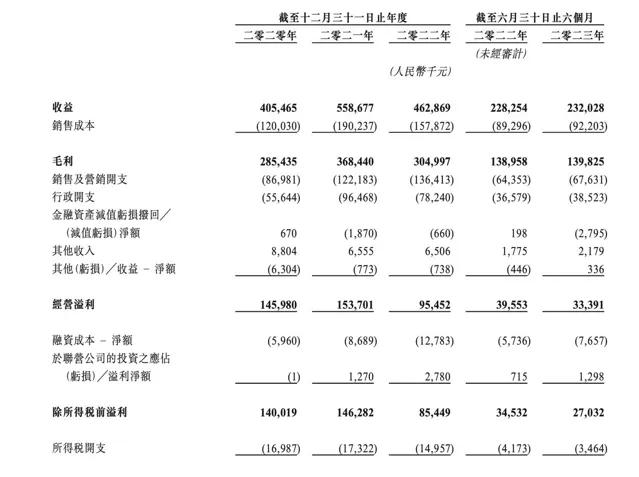

2020年,瀾滄古茶曾嘗試A股上市,未能成行。從瀾滄古茶的營收來看,2020年至2023年上半年整體營收有過增長,但疫情之後,波動較大。招股書顯示,2020年至2022年以及2023年上半年,瀾滄古茶錄得營收分別為4.05億元、5.59億元、4.63億元以及2.32億元;凈利分別為1.23億元、1.29億元、0.7億元以及0.24億元。

受疫情影響,2022年,瀾滄古茶營收同比下滑約17%。對此,瀾滄古茶表示,公司的整體擴充套件計劃已被拖慢,進展受阻,線上下銷售網絡擴充套件方面已采取更審慎的態度。與2021年底相比,2022年底,瀾滄古茶的自營門店減少2家至24家,經銷商營運的門店則減少了23家至508家。

今年上半年經營恢復正常後,瀾滄古茶已發展557家線下門店,相比去年末的528家增加了29家。2023年前6個月,瀾滄古茶收入同比微漲1.7%,達2.32億元;凈利潤為0.24億元,同比下降22.4%。

瀾滄古茶毛利率也逐年下滑,2020年至2022年以及2023年前6個月,瀾滄古茶的毛利率分別為70.4%、65.9%、65.9%及60.3%。對於毛利率下滑,瀾滄古茶解釋稱,主要是由於2021年推出的普洱生茶產品較多,這類產品的利潤率普遍低於普洱熟茶產品。

不過,從相關數據來看,過分依賴經銷商渠道也一定程度上導致瀾滄古茶毛利難以提升。招股書顯示,經銷商渠道營收貢獻占比普遍在70%以上,2021年甚至達到了80.3%。但經銷商毛利率明顯低於直營渠道,兩者毛利率相差15%左右。

另一方面,瀾滄古茶旗下兩大產品線1966和茶媽媽近兩年銷量占比的變化也一定程度上影響了公司的毛利率。

作為一家始建於1966年,有50多年歷史的綜合性茶企,瀾滄古茶開發和建構了1966及茶媽媽兩條產品線,並於2022年7月推出新產品線巖冷。其中,1966產品線是瀾滄古茶的拳頭產品,旗下共銷售127款普洱茶產品。售價從每千克400多元到幾萬元不等。相比1966,茶媽媽的產品更加大眾化,面向群體更廣。茶媽媽旗下共銷售126款產品,包括普洱茶、白茶、紅茶、調味茶等多種茶葉。以每千克價格算,價格範圍在500元至15800元。但茶媽媽單品價格並不高,最低一款袋泡茶價格每盒4-14元,杯裝茶價格為每杯9.9元。

近年來,1966和茶媽媽兩大產品線營收占比呈現出此消彼長的情況。其中,1966產品營收占比從2020年的73.8%提升至2021年的74.1%後,降至2022年的65.1%。2023年上半年,1966營收占比為66.9%。茶媽媽則與之相反,2020年,茶媽媽的營收占比僅有23.4%。此後,在2021年降至22.7%之後,一路上升至2022年的31.2%。2023年上半年,其營收占比為30.1%。

不過,茶媽媽的毛利率卻比1966要低上不上。數據顯示,1966產品線的毛利率普遍在70%左右,2023年上半年下跌至65.5%。茶媽媽的毛利率則僅有50%左右。這也給滄瀾古茶的營收和毛利帶來不利影響。

在多重因素的影響下,2020年至2023年上半年,瀾滄古茶的凈利率一路從30.3%下滑至10.2%。

艾媒咨詢CEO兼首席分析師張毅認為,茶葉行業總體而言,標準化程度並不高,這就導致行業的穩定性並不強。如果品牌無法解決產品和標準化的問題,業績數據就很容易產生波動。對投資者而言,這些不穩定因素,肯定會影響到投資者的決定。

此次IPO前,瀾滄古茶創始人兼董事會主席杜春嶧和總經理王娟合計控制47.96%的股份,其中,杜春嶧直接控股18.07%,杜春嶧的丈夫石躍及其女兒石艾靈分別持股2.66%與6.12%,王娟則透過直接、間接方式合計持股21.11%。

茶葉行業普遍承壓

瀾滄古茶在資本市場受挫,或許並非一家企業的遭遇。縱觀整個行業,近年來國內茶企進入資本市場的嘗試似乎都不順利。此前,八馬茶業、安溪鐵觀音、華祥苑、七彩雲南等茶企都曾沖擊IPO,卻接連碰壁,鎩羽而歸。

在安徽省祁門紅茶發展有限公司常務副總經理李曉丹看來,瀾滄古茶的困境或許也體現出目前整個茶葉行業的困境。

「你看柴米油鹽醬醋茶,茶葉排在最後一個。」李曉丹認為,當消費大環境遇冷的時候,消費者很容易舍棄對茶葉的消費,這就導致資本市場對茶葉在內的農副產品更加謹慎,尤其是在茶葉短期表現不理想的情況下,「盡管從長期來看是很不錯的」。

中國茶葉流通協會釋出的【2022年中國茶葉產銷報告】中表示,近年來,國內茶葉消費承壓較大,產品供需結構失衡的問題亟待解決。

中國茶葉流通協會的數據顯示,2022年,全國幹毛茶總產量為318.10萬噸,同比增長10.8萬噸,增幅為3.85%。中國茶葉內銷總量為239.75萬噸,增長9.56萬噸,同比增加4.15%。從出口來看,中國海關數據顯示,2022年1-12月,中國茶葉出口總量37.52萬噸,同比增長1.6%。以此計算,2022年,國內產業產銷之差為40.83萬噸。

李曉丹透露,近兩年,全球消費遇冷,茶葉銷售也受影響。國際市場,為了縮減成本,茶葉收購從成品茶變大宗散茶的情況非常普遍,大大縮減了國內茶企產品毛利。國內市場,從消費側來看,消費者更傾向具有性價比的產品。對茶企而言,線上線下行銷成本投入增加,銷量增長不明顯,整體茶葉市場競爭趨向白熱化,價格戰趨勢明顯,不少茶企都出現了高庫存現象。

從招股書內容來看,瀾滄古茶也存在存貨余額較高的情況。2020年至2022年以及2023年前6個月,瀾滄古茶的存貨分別約為4.70億元、6.36億元、7.84億元及8.35億元,存貨周轉天數分別為1345日、1061日、1641日、1588日。從存貨構成來看,截至2023年6月30日,原材料毛茶的存貨約占20.7%,在制品存貨占近33.6%,制成品存貨約占45.9%。瀾滄古茶坦言,可能會對公司的經營業績、財務狀況及現金流量造成重大不利影響。

不過,近年來茶飲行業的熱度也給國內茶商帶來利好。李曉丹說:「透過和茶飲品牌合作,供應大宗散茶,雖然毛利不高,但可以清掉部份庫存,減輕銷售壓力。」

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)