來源:市場投研資訊

來源:中信建投證券研究

文 |任宏道 丁希璞

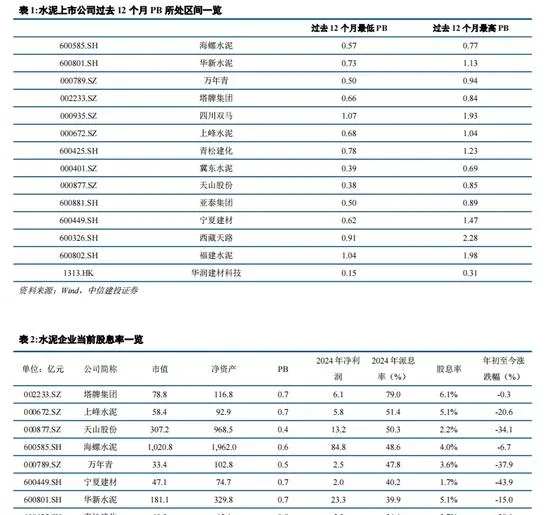

2024年9月24日,證監會就市值管理征求意見稿征求意見,其中第九條提出長期破凈公司應當制定上市公司估值提升計劃,包括目標、期限及具體措施。長期破凈公司應當至少每年對估值提升計劃的實施效果進行評估,並根據需要及時完善,經董事會審議後披露。我們統計的14家上市水泥公司中7家滿足長期破凈公司的條件(過去12個月每個交易日的收盤價均低於每股凈資產),我們認為水泥上市公司當前有較強的市值提升訴求。且當前股息率已經極具性價比。

2024年9月24日,證監會就市值管理征求意見稿征求意見,其中第九條提出長期破凈公司應當制定上市公司估值提升計劃,包括目標、期限及具體措施。長期破凈公司應當至少每年對估值提升計劃的實施效果進行評估,並根據需要及時完善,經董事會審議後披露。

多家水泥企業長期破凈,市值提升迫在眉睫。證監會就市值管理征求意見稿征求意見,其中第九條提出長期破凈公司應當制定上市公司估值提升計劃,包括目標、期限及具體措施。長期破凈公司應當至少每年對估值提升計劃的實施效果進行評估,並根據需要及時完善,經董事會審議後披露。我們統計的14家上市水泥公司中7家滿足長期破凈公司的條件(過去12個月每個交易日的收盤價均低於每股凈資產),預計該政策將波及到大量水泥上市企業,提升水泥公司市值管理能力。

水泥板塊開啟新一輪挺價,向下空間有限。截止上周五全國高標水泥含稅均價為381.5元/噸,環比基本持平。8月水泥價格受淡季影響價格整體下滑,但自九月以來,部份水泥廠開啟今年第二輪挺價,截止目前價格較8月低點上漲0.7%,我們判斷當前水泥價格已基本觸底,過去2023-2024年水泥價格最低點為354元/噸,下跌空間有限,且旺季漲價成功概率較大。

當前股息率已極具吸重力。我們采用wind一致預期以及各公司去年派息率計算,當前水泥板塊加權平均股息率約在3.3%。

1)地產基建投資增速不及預期

水泥行業下遊主要為地產和基建行業,其投資增速將顯著影響對水泥的需求。近年來房地產行業經歷了多輪降杠桿、去庫存、資金收緊等政策調控,未來仍將面臨結構性改變;基礎設施建設投資增速也從高位逐漸放緩。倘若地產基建投資增速不及預期,將使得水泥行業面臨景氣度下滑以及企業經營環境壓力加劇的風險。

2)煤炭價格上漲超預期

水泥行業屬於高耗能行業,其燃動力成本(煤炭成本)約占總成本的50%以,煤炭價格波動將對行業盈利能力產生影響。倘若煤炭市場價格出現較大振幅上漲,水泥企業盈利空間將被擠壓,從而面臨利潤下滑的風險。