同類問題,貼一篇前段時間發在公號的文章。

邏輯清晰、自洽的系統決定了它在市場中的可靠性和效能水平,而交易者的主觀能力則決定給了他能在市場中獲取多少盈利。

第一篇我們探討了交易中的「人性」,第二篇文章我們討論了系統的本質是建立「決策」模型,那麽這篇文章我們來聊一聊,組成系統的模組和構建系統的過程。

明確你的交易方向和能力優勢

系統化是交易者認知和理念的延伸,對於市場的理解,透過技術工具來設定具體的交易規則,最後再逐步的完善和測試它的有效性。

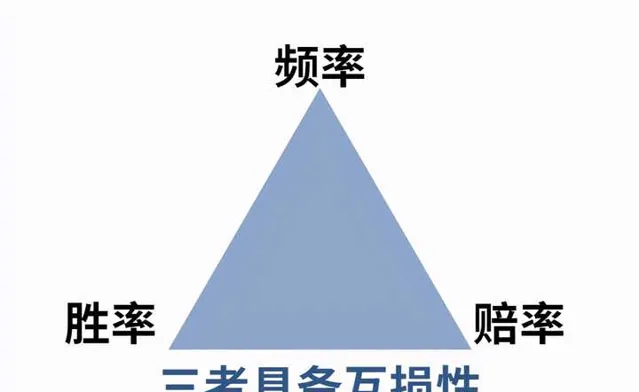

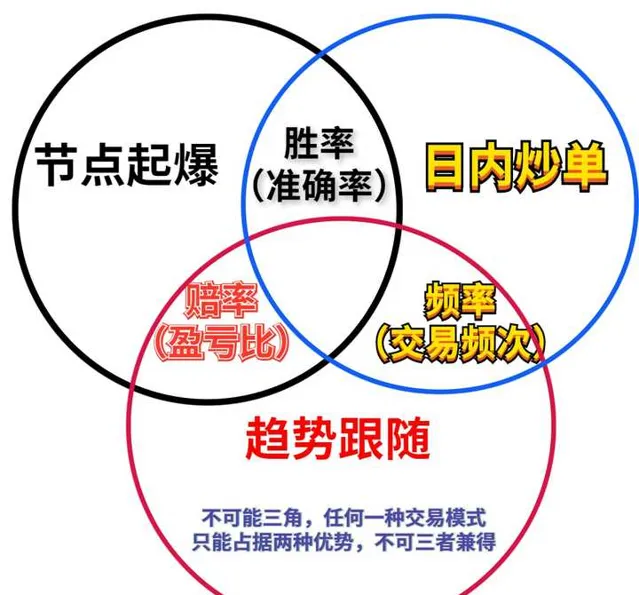

那麽首要解決的問題是什麽? 是你要確信你的交易邏輯是具備正期望的,決定系統有效性的要素, 是一個不可能三角(The Impossible Trinity)

勝率、賠率、頻率,構成了一個三元悖論模型,交易者只能同時滿足兩個目標,而不可兼得。

以高頻率為核心,兼具勝率的交易模式: 例如日內炒單,他們勢必要縮短持倉過程,來換取價格搖擺跳動(規則整理)的利潤,及時的了結平倉壓縮持倉周期才能保證高勝率的結果。

以高賠率為核心,兼具頻率的交易模式 :也就是主流的趨勢追蹤交易者,持倉周期和趨勢背景,直接關系到盈虧比的大小,斬斷虧損,放飛利潤。

以高勝率為核心,兼具賠率的交易模式: 主做日內單邊的起爆介入,需要等待市場波幅收斂形成「爆發」 之後跟進入場,吃動能加速帶來的單邊利潤,但重要阻力的形成和擊破,總是需要時間醞釀,所以交易機會少,自然頻率低下。

確定交易類別,就是根據自己的性格去釘選自己的交易方向。

明確符合特點優勢的市場品種, 例如價格擺動活躍的股指市場, 趨勢性較強的大宗商品,走勢噪音雜波比較小的直盤貨幣兌。

每個品種都有自己的「特點」 ,對於交易品種的熟悉度,是交易者的專業能力也是策略適用性的匹配。

設計策略來構建核心的買賣條件

例如上文提到的三種主流的交易類別:

日內炒單(高頻率/勝率)

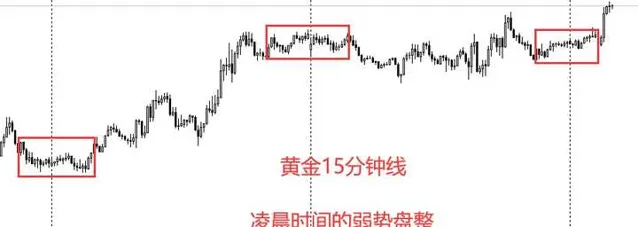

例如,我早年用過的<超短跳動策略>根據對於市場波動的本質理解,當時把日常波動分做

「震蕩」—「弱勢盤整」—「規則擺動」

「單邊」—「弱型趨勢」—「極端強勢」

當時主要介入的交易環境是「弱勢盤整」 ,因為在市場平穩狀態下,波動是不具有威脅性的,高低點變化偏差不大,而且動向比較清晰,很適合高頻抓市場分鐘級的利潤。

首先對交易時段有要求,盡量選擇市場交投清淡的自發性「盤整」 ,在這個「弱勢盤整」的狀態下,進場是有概率優勢的,即是震蕩範圍內,大概率的折返方向,手法上偏向隨機開倉。

也有走勢在某些重要阻力和支撐附近,在小級別上形成的盤面「跳動」,靠著阻力反向回吃 。還有「極端強勢」結束後,走勢開始規則盤整,手法上,會有選擇性的開倉。

出場邏輯不是以點位目標和K線形態為主的, 而是以「時間」要素的定時出場策略,在5-15分鐘級別,以第3-5根K線收盤,頂到位平倉走人。

這樣在進場上,有概率優勢(勝率) ,在出場上(盈利不封口),核心要訣是: 在集中註意力在尋找市場的進場機會上,不用過於思考出場。

這一點老手們應該都知道,進場容易,出場難,進場是對於當下機會的把握,出場則要考慮多重因素,如果你考慮的少了,你不知道何時出場,你考慮的多了,又形成了過度的心理預期,導致行情不達預期坐了過山車。

所以定時出場,是完全依賴於市場的「時間框架」,不用分神再去處理離場的問題。 這樣可以讓你沒有立場,不用關心能不能盈利,或者能賺多少,劃不劃算之類的問題,最大程度的去關註市場中稍縱即逝的「高勝率機會」

超短炒單,技術難點在於人的「盤感」 和「貪心」,分鐘級的交易周期裏,機會稍縱即逝,留給你判斷的時間 太少了,天性猶豫的人不適合,而有點浮盈就起貪心,不能及時離場,執念太重的人也不適合,對於平台交易環境也有極高的要求。

短線爆發(高勝率/賠率)

短線行情爆發, 進場邏輯是關鍵點位的突破,而關鍵點位是透過近日走勢中的 「重要阻力」「均線收縮焦點」「短期持倉均價」「近日波幅」「市場情緒」 幾個要素來做計劃,這些位置的突破,就像力量的釋放,短期行情迅猛爆發,勝率不錯。

它的內核和趨勢跟隨是一致的,只不過是交易周期被壓縮了,在之前中長趨勢交易介入持倉後會等到趨勢反轉,用時間和空間來創造長期利潤,而這個基本持倉在分鐘級/小時級,但兩者本質都是順勢的同向交易。

爆發策略不同的是,周期壓縮意味著更多的交易機會,在進場上用小止損,行情走不出來基本很快就會被止損,但客觀上重要位置的破位基本會短期的加速走勢,所以據此形成的訊號,可靠性是較高的,勝率不錯,但需要耐心。

出場策略是看走勢出現「高K」 在當日波幅的末端,也就是大陽大陰主動減倉離場,而不是等回落反轉出現再平。

但價格的演變、重要阻力的形成和擊破,總是需要時間醞釀,所以交易機會少,自然頻率低下。

趨勢追蹤(高賠率/頻率)

趨勢追蹤的買賣策略,就不概述了,公號上多篇文章都有提及,例如:

止損和止盈,風險與利潤的明確

如果說進場條件是油門的話,那麽止損和止盈策略顯然就是剎車了。

一個優秀的交易者不光是遵從<鱷魚法則> 做好堅定止損,同樣也要規劃自己的「盈利預期」主動減平,避免獲利回吐。

三種交易方式,延伸出六大類的離場邏輯,說起來倒是簡明易懂。

日內炒單

對於止損而言,邊界破位,代表市場交投變的活躍,交易邏輯瀕臨失效,所以離場停手。

擇時交易,波動振幅增大,停手離場休息,比較考驗交易者的應變能力和紀律。

而止盈,則是順利觸碰規律邊界,頂到位平倉走人,當特殊時段價格規律擺動時「邊界」是確定的,預期盈利也是明確的數值。

定時離場無論盈虧,上文說到,炒單的核心是追求進場的「正確性」 沒有人可以預見未來,在小級別的波動環境裏價格跳躍無序,所以基本不可能透過技術面來判斷是否失敗,只能按預定的第3-5根K線離場,就好像出鞘利劍必然見血一樣,我們能做的,只有不顧一切的進攻。

短線爆發

交易邏輯建立在短期的「重要阻力」「收縮焦點」之上,所以它的核心在於對阻力支撐的研判,即尋找潛在動能聚集的走勢節點,建倉後止損在被突破阻力的後方,預期盈利則看向下一個阻力,或者以固定盈利比的方式離場。

盡量采用固定止損的方式,例如動用止損的額度不應超過總資金的2%,預期盈利空間應當保持在2:1 之上,否則機會價值太低,沒有進場必要性。

我個人看法,預期盈虧比做不到3:1的機會不值得做,因為長期化的交易成本也是一項風險損失。

趨勢跟隨

我個人主做趨勢中線交易,這方面的內容講的太多了,翻來覆去的說也沒什麽意思,朋友們結合前面公眾號的文章,統合起來觀看。

系統條件的細化和參數最佳化

幾種交易方式沒有本質的優劣,能否盈利的關鍵因素,在於你自己。

你如何歸納系統的特長和優勢,並能完全的發揮,取決於正確的思考。

可能很多朋友一看我說日內單邊交易,又是炒單的,對這篇文章嗤之以鼻,覺得趨勢交易才是唯一正確的道路。

但很多專業交易員都是靠炒單起家,而日內單邊也有做出不錯成績的高手,反而基數最大的趨勢交易,卻鮮有人用的好。

每種交易類別,都有適合其生存的「土壤」,交易者只會因為一件事虧錢,反復的止損吞噬了大量資金,原因是過多的介入了不必要的交易。

所以構建了系統模型只是第一步,後續還有漫長的細化和參數最佳化

例如炒單的基礎,在於市場的穩固整理,那麽就需要在擇時上下功夫,透過回測來統計出每周的某一天,每天的哪些時間段適合交易。

而趨勢跟隨,我前幾篇文章講過的雙均線,均線的參數設定哪個最優? 5/22 5/26 5/36?這些需要數據來支撐,另外雙均線訊號是否過於靈敏,用不用在額外增加一條更大周期的過濾線來排除多余訊號?

是否增加一些技術邏輯外的條件,來確定何時啟用/停用系統?

系統的構建很容易,但它的最佳化和叠代很漫長,沒有一成不變的交易模式,只有階段性的因地制宜。

但也需要避免兩個問題, 過度最佳化和條件擬合 ,測試應該事先在同系統模型下,列舉1-4個不同規則條件和參數的系統,來對比最佳效能。

但切勿頻繁微調參數來擬合歷史走勢,尋找完美系統,歷史是確定的,完全擬合毫無意義。

而條件擬合則是對比歷史走勢,試圖透過增加一些額外系統條件來修飾,但這些多余的規則會出現變量,妨礙系統的判定。

例如按照系統條件,某些歷史趨勢半路轉折,導致以A雙均線訊號進場的單子被止損,為了過濾掉這些訊號,又增加了一條XX線來排除範圍內的趨勢,顯然這條規則毫無指導意義,只是基於歷史回測結果添加的規則。

而在未來實際交易的時候,會出現判斷的模糊性,應該根據雙均線A訊號直接進場? 還是等待XX線進場?

很多交易者一塌糊塗的原因,就是訊號不確定,導致時間不統一,增加執行難度。

文章內很多內容只做舉例講解,信手拈來,照搬需謹慎。

感謝朋友們的閱讀,更多知識文章關註我的公眾號:走近交易