廠長提醒:本文內容僅對合格投資人開放!

私募基金的合格投資者,是指具備相應風險辨識能力和風險承擔能力,投資於單只私募基金的金額不低於100萬元,並且符合這些相關標準的單位和個人:

(一)凈資產不低於1000萬元的單位;

(二)金融資產不低於300萬元或者最近三年個人年均收入不低於50萬元的個人。

說明下,金融資產包括銀行存款、股票、債券、基金份額、資產管理計劃、銀行理財產品、信托計劃、保險產品、期貨權益等。最後,私募基金風險大,文章內容僅供參考交流,不構成投資建議哦~

廠長的話

9月中旬以來,持續的回撤讓不少投資人對量化產品的信心大幅降低。業績不好是結果,關鍵是要搞清楚業績不好的原因,到底是市場因素擾動,還是管理人模型策略本身有問題。這個月,不少百億量化私募對近期產品表現不佳做出了回應。今天,咱們來一起看看他們的說法,重點是需要看看後續他們將如何去應對。

同質化讓大家一起跌

首先還是先聊聊最近業績最離譜的幻方。

去年收益很給力,但這幾個月真的一臉淚。。。

面對這樣的情況,前幾天幻方也在其公眾號上發了一則聲明,內容主要是對近期業績不佳的解釋。

聲明不算短,廠長總結了一下其實也就幾個要素。

幻方的換手率比其他頭部量化私募要低,賺的收益更多來自於持有而非交易。話是如此,中低頻的量銳和衍復今年收益也沒離譜成這樣。

近期業績不佳的原因說是一部份來源於長周期上的持股波動,另一部份是量化行業規模擴張太快且同質化嚴重。

說白了就是規模太大,策略hold不住了,之前了解到的訊息是新能源的持倉比重較高,最近新能源相關股票回撤比較大,所以幻方指增產品也跟著回撤。

應對就是 降低持倉集中度, 然後繼續加大對策略研究的投入。

如果按照他們的說法,那幻方短期內的表現依然不容樂觀。

九坤這邊也對近期量化回撤的情況做出了回應。

他們表示市場在9月登頂1.4萬億後迅速縮量,對量價策略相對不利,而量化私募大多量價策略為主,然後量化規模還在漲,這也導致了賽道擁擠和收益下滑。

另外,市場整體的風格在近期發生了非常頻繁的調整,模型對這種調整暫時還不適應。

應對方法方式除了在「開源」端加強策略研發叠代以外,還會在「節流」端最佳化模型容量,減少交易環節的成本。

目前市場上頭部量化私募在「開源」也就是策略因子這塊都比較成熟了,大家基本都有,接下來一兩年大家都在追求最佳化自身的演算法交易,就是降低相關交易成本。

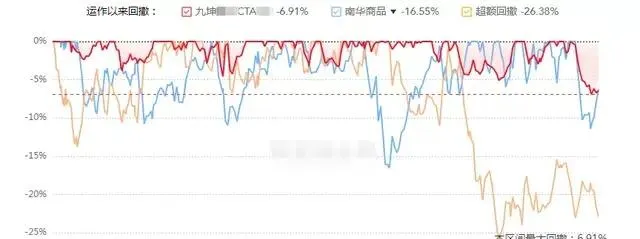

除了指增產品以外,九坤還對近期表現不佳的CTA產品做出了回應。

九坤的CTA代表產品最近也出現了 歷史最大回撤-6.91%, 截至今年10月,產品的最大回撤一直控制在5%以內。

最近出現連續回撤主要源於10月中旬的政策變化,上面對煤價采取限價措施,而後動力煤期貨連續暴跌,量化CTA無法預知和避免突然的政策。

這只產品目前各子策略占比為趨勢(25%),基本面(15%),期限結構(20%),另類(40%),最近負收益貢獻較多的是另類和基本面策略,子策略半年更新一次。

保證金一直保持在30%左右,交易市場上流動性前 30 只左右的品種,單品種持倉集中度較低。

總之政策因素屬於小概率,長期來看他們家CTA產品業績還是比較穩定的,盡量用長期的視角來審視量化CTA產品。

因諾這邊的回應除了市場波動率下滑以及交易擁擠的因素以外,還說明了他們的模型目標: 最大化收益風險比。

因此,他們家會兼顧策略的收益與波動,因諾產品的風格敞口處於市場中等水平,這與他們的最佳化目標也比較一致,模型也沒有失效。

還呼籲投資者,評估超額水平最合適的周期是 1 年,最短也不要少於半年,短期的偶然性因素太多,不足以對一家管理人的超額水平做出正確的評估。

其他量化私募的回應也跟以上三家類似,規模的上漲以及策略的同質化,導致他們同漲同跌,大部份指增產品的收益其實差不太多。

怎麽選量化?

我們選擇量化私募時,一定要搞清楚每家管理人賺的是什麽錢。

在9月10日以來,指增產品回撤較低的量化私募出來發聲的不多,畢竟回撤低,投資人自然滿意。

但從今年整體收益來看,除了幻方以外,類似鳴石這類近期回撤較大的私募業績依然排在同類前列。

所以很多時候並 不是量化的策略有問題,而是他們賺的錢不同。

有些量化私募的產品最近波動不大,可能是行業偏離度本身就比較低,但這些私募整體超額可能就差一些。

而有一些近期回撤大的,前期可能更多就是靠行業部份暴露賺的錢,對新能源以及周期的持倉比例較高。

這兩類量化私募都沒有錯,就看投資人更適合哪種「錢」。

沒有一家量化私募會說自己風控有問題,所以是否有風格暴露以及行業偏離度高的情況,我們需要自己去驗證。

當然,回撤大還收益低的就可以直接剔除了。

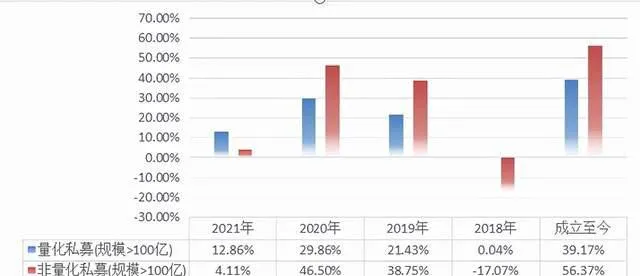

從這幾年的整體情況來看,量化私募還是很值得配置的,下面是百億量化私募產品和百億非量化私募產品自2018年以來的平均業績情況,量化私募產品包括中性、指增以及CTA。

數據來源:界面新聞、朝陽永續

其中,在市場相對較好的時候,比如2020年和2019年,百億私募的非量化私募產品的平均收益要顯著高於量化私募產品。

而在市場相對艱難的2018年和2021年,百億私募的量化產品則會更勝一籌,並且這四年每年均取得了正收益。

剛剛就說過量化私募由於策略同質化等因素,他們之間的業績差距往往沒那麽大,所以只要運氣不是特別差,基本上不太會踩雷。

但非量化私募這邊由於每家投資策略可能都不一樣,選私募的難度顯著增強。

量化主要受益於中小盤風格下的市場結構化機會,而市場好的時候主觀多頭可能業績爆發力更強。

目前A股市場很難預測,明年行情是藍籌白馬還是小盤成長,沒人能保證100%正確,所以長期來看,均衡配置等風來是最為穩健的一種投資方式。