(本文作者鐘正生,中國財政學會和中國首席經濟學家論壇理事,中國金融四十人論壇特邀研究員;張璐,平安證券資深宏觀分析師)

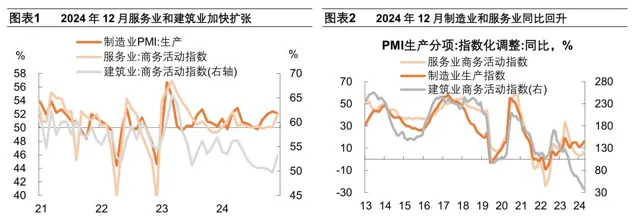

2024年12月,中國綜合PMI產出指數為52.2%,較上月提升1.4個百分點。其中,制造業生產指數回落0.3個百分點至52.1%,服務業商務活動指數提升1.9個百分點至52.0%,建築業商務活動指數提升3.5個百分點至53.2%。

一

消費制造恢復較好

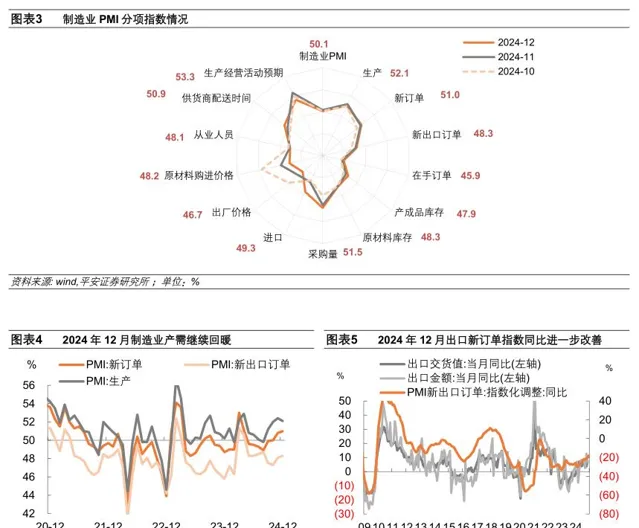

2024年12月中國制造業PMI指數為50.1%,較上月回落0.2個百分點,連續三個月處於擴張區間。結構上呈現以下特征:

第一,制造業需求恢復快於生產。制造業PMI新訂單和新出口訂單指數均回升0.2個百分點,體現內外需同步恢復;制造業生產指數為52.1%,較回落0.2個百分點,但其環比表現強於2020年以來的季節性特征。

第二, 消費品制造業表現最強,以舊換新政策、年底消費高峰和搶出口共同助力消費品產需恢復。消費品制造業PMI為51.4%,比上月上升0.6個百分點;高技術制造業、裝備制造業和原材料行業景氣水平有所回落,PMI分別較上月回落0.9、0.7和0.4個百分點,但其生產指數都保持在50%以上的擴張區間。據中采數據,2024年12月消費品制造業生產指數較上月上升0.6個百分點至53%以上,新訂單指數提升1個百分點至53%以上,新出口訂單指數提示超過2個百分點至50%。

第三, 制造業價格指數回落,低物價延續。原材料購進價格指數和出廠價格指數分別回落1.6和1.0個百分點。從二者與PPI環比之間的相關性推斷,我們預測12月PPI環比增速從上月的0.1%回落至-0.3%,對應同比增速持平於-2.5%。12月份基礎原材料價格加快下降,據中采數據,基礎原材料行業購進價格指數和出廠價格指數分別為45.6%和43.2%,均較上月下降3個百分點左右。原材料價格下行一定程度上減輕了企業成本壓力,但也反映出經濟增長的動能仍有提升空間。

第四, 中型企業景氣度回升,大型企業擴張略有放緩。制造業大型企業PMI回落0.4個百分點至50.5%,繼續執行於擴張區間;中型企業PMI為50.7%,較上月上升0.7個百分點,連續4個月上升;小型企業PMI為48.5%。

二

非制造業顯著改善

2024年12月非制造業商務活動指數提升2.2個百分點至52.2%,創2024年4月以來新高;新訂單指數提升2.8個百分點至48.7%,創2023年7月以來新高。

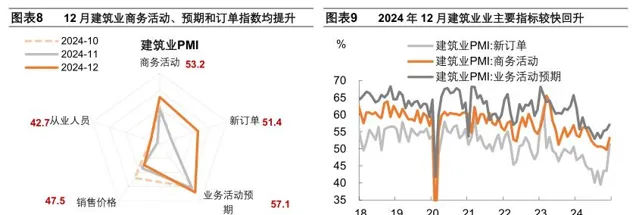

建築業主要指標較快回升。建築業商務活動指數提升3.5個百分點至53.2%,創2024年6月以來新高;新訂單指數為51.4%,是2024年1月以來首次升至榮枯線以上;業務活動預期指數提升1.5個百分點至57.1%,創2024年下半年以來新高。分行業看,房屋建築業和土木工程建築業商務活動指數均在52%以上,新訂單指數分別升至50%以上和53%以上,保交房和基建同步改善。

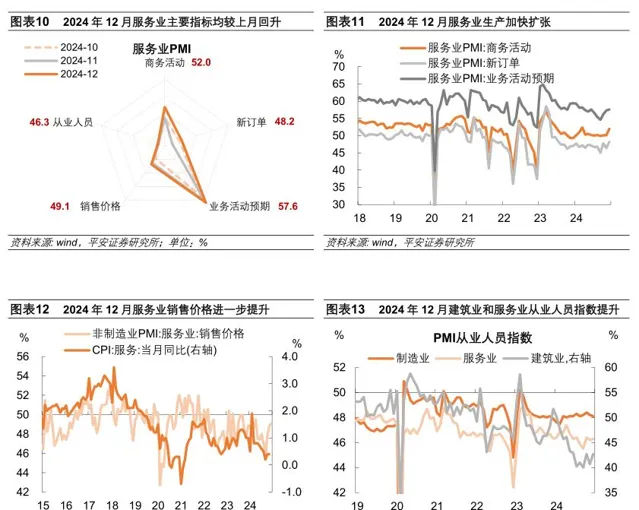

服務業景氣度加快擴張。服務業商務活動指數提升1.9個百分點至52.0%,為2024年4月以來高點;新訂單指數較上月提升1.8個百分點至48.2%;業務活動預期指數為57.6%,比上月上升0.3個百分點。從結構看,元旦假期及春節臨近,年末經濟活躍度上升。據國家統計局及中采數據:一是,消費相關服務業回暖。12月零售業、住宿業、餐飲業和文體娛樂行業商務活動指數均較上月提升。二是,運輸相關行業表現較好,「返鄉潮」或有所提前。12月鐵路運輸、航空運輸、郵政業的商務活動指數明顯上升,且指數均在55%以上。三是,金融業繼續恢復,商務活動指數和新訂單指數均實作連續2個月環比上升,且均在60%以上。

此外,服務業銷售價格持續改善,提供核心CPI企穩訊號。服務業銷售價格指數提升0.3個百分點至49.1%,連續第三個月回升,與之相關的CPI服務分項及核心CPI或可鞏固回升勢頭。企業用工出現積極跡象。服務業和建築業從業人員指數自低位回暖,12月份分別提升0.1和2.0個百分點。

非制造業景氣回暖,在高頻數據中也有體現。服務業方面,12月居民跨區域出行活躍度較高,百度遷徙指數、國內客運航班、乘用車銷量、家電零售額及網上實物消費相關的郵政快遞攬收量均較快增長。建築業方面,建築工地資金到位率提升,鋼鐵建材表觀消費量、全國水泥出庫量和基建水泥直供量等指標同比改善,體現實物工作量加快形成。