【人工智能和多大模型的迅猛發展帶動算力需求日益激增,AI芯片套用前景愈加廣闊。面對美國高端AI芯片對華封鎖禁運,國產AI芯片正在加速突圍。日前,美國D2D Advisory咨詢公司CEO傑·葛德伯格(Jay Goldberg)拜訪觀察者網,就美國「芯片法案」的實施,輝達在華業務以及中國AI芯片的前景等一系列問題,與心智觀察所首席經濟學家李波展開了一場深入對話。】

李波:歡迎葛德伯格先生——D2D Advisory咨詢公司行政總裁。此外,你還是Sovereign Technology Partners(主權技術合作夥伴)的管理合夥人。第一個問題,給公司起「主權技術合作夥伴」這個名的想法是什麽?

葛德伯格:

當前每個人都在談論數據和技術,但是我們想向客戶傳達的想法是,你個人的確擁有所有權,對你的技術和數據擁有主權——這是我們試圖傳達的一個重要概念,這是真正與這些客戶產生共鳴的東西。

李波:在我們開始嚴肅問題之前,我想問,5年之後你重新看到的中國有什麽印象?這仍然是一個你之前熟悉的中國嗎?或者你看到了有一些新的元素加入?

葛

德

伯格:

兩者都有。這是我第一次真正體驗中國高鐵,而且厲害的是你只要用一個應用程式訂票即可,是在我上車前10分鐘訂的票!這太棒了,這很容易、太方便了,可以去任何你想去的地方。這是中國現代化和進步的有力象征!

但與此同時,我仍然可以很方便的下車。我下火車去找到一家面館,在那裏我可以花10元買到一碗很好米線或水餃,就像以前一樣,我很喜歡這裏的食物。非常令人興奮的是,價格和食物的質素都不錯。

李波:關於網絡連線問題,當你來到中國後,你仍然可以連線到你境外的WhatsApp套用是吧?因為你使用的是美國手機號碼,並不會和原來的網絡脫離。

葛德伯格

:是的。這對我來說有一種很奇怪的感覺。當我還是個學生的時候,我在1991年至1992年去了北京大學一年。那是在互聯網和手機電話出現之前,我曾經不得不手寫信件與家人聯系,信件溝通時間很長,常常來回要幾個星期。

現在我每天都可以和我的孩子們說話,即使我在出差旅行中。我當時根本沒想到過,有朝一日來到一個不同的世界,數碼溝通真的容易多了,很美妙。

美國「芯片法案」難達預期

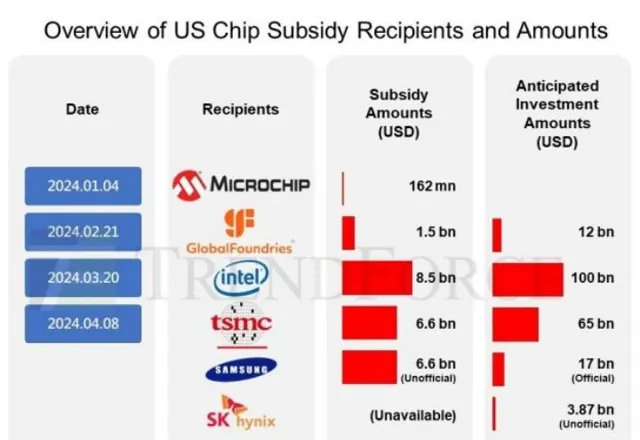

李波:我們進入主題。最近我們看到數百億美元規模的現金以支付撥款贈款的形式提供給了如英特爾、台積電、和三星這樣的公司。你判斷美國政府用這樣力度來推動【芯片法案】,預期的結果會是什麽?

葛德伯格:

我認為芯片的作用必須結合實際情況來理解,「芯片法案」資金總額超過500億美元,分五年撥付。如果你看看中國台灣的大型半導體公司,比如台積電,他們一年的資本開支就已經達到了400億美元。

因此在5年時間內向幾十家芯片制造公司分期支付500億美元並不是一個很大的數碼。我認為「芯片法案」意義在於向美國公司發出訊號,表明他們將得到美國政府的某些支持、特別是監管方面的支持,其作用是政府承認半導體產業對美國很重要。我認為這種訊號甚至比實際的撥款更為重要,因為資金並不多。

美國「芯片法案」資金流向(截止到2024年4月)

李波:帶有很強的象征性意義,但這筆錢是實實在在的現金。這是一種直接補貼。而不是那種政府透過減稅承諾來幫助的專案,對吧?

葛德伯格:

這是真金白銀,真的現金。但這很奇怪,因為這對美國來說並不常見。據我所知在過去的五六十年裏,美國政府都不曾想這樣做。美國的政治精英以及我們的美國政府它並不擅長提供直接補貼,過去整個國家也一直在長期避免出現這種情況。

李波:所以我不認為會再有另一部「芯片法案」。

葛德伯格:

但目前的政策力度足夠大、至少可覆蓋5年。然後,我們將可能觀察到政府引入一種所謂的產業政策,用來制約市場力量的自然運作。

李波:對此,主要的批評的聲音是什麽?

葛德伯格:

現在預測美國政治中的任何事情都是非常困難的。所以我不知道4個月後會發生什麽,更別說5年了。但現在,感覺並沒有很大的支持動力去推動「芯片法案2.0」或者圍繞半導體建立真正的產業政策框架。美國過去並沒有國家產業政策規劃的經驗。也許未來可能會改變,但我感覺周邊的人們現在並不想把它放在重要的位置。所以我不認為會有更多這樣類似的法案出台。

英特爾代工的困境

李波:當你在中國旅行的時候,你有沒有聽說過英特爾代工服務(IFS)想要進入中國市場競爭的傳言?您對英特爾所謂的IFS的這一舉措有何評價?

葛德伯格:

英特爾作為一家公司的確面臨著真正的挑戰。按照他們的經濟模型中,他們需要擁有更多的客戶,以支持不斷推進其制造流程所需的研發投入。多年來,他們以為只要目前這樣多的客戶就足夠了。可現在已經不是這樣了。他們事實上需要再加上另一個同等規模的外部收入,將自己收入規模增加一倍,才能保持在摩爾定律的軌域上繼續前進。

對我來說,他們到處在尋找客戶,這是完全合理的。他們需要和每個可能的潛在客戶介紹自己的服務。我不僅聽說他們正在向中國的客戶推銷,他們也正在向世界各地的客戶推銷。

但代工的舞台中已經有了台積電和中國大陸的中芯國際。那麽他們會怎麽做呢?他們需要降低價格。

如果你和英特爾談論他們的代工計劃,他們喜歡強調的一件事是,在進入新的下一代制程時候,他們會淘汰舊的。相比之下,台積電的模式不一樣的,每當他們增加了一個新的制程工藝,他們仍然繼續銷售舊的產品,你可以在台積電得到8代、10代等不同的工藝制程。這使得生意模型非常有利可圖:因為你已經在賬面上折舊了所有的器材,而現實中它仍然在繼續執行。英特爾已經意識到他們也需要這樣做。

所以我認為他們的很多業務都是建立在英特爾16納米工藝上的。他們仍然有很多這樣的能力。雖然你們的個人電腦不需要這些舊工藝。他們不需要將其用於數據中心,但還有許多其他地方,許多其他客戶可以很好地利用它。所以我認為他們的重點是要填滿這些以往的節點。

輝達替代方案的茁壯成長

李波:

根據你最新的播客,你談到了NPU在AI套用場景中的廣泛采用。是大家對於人工智能能力限度的探索激發了NPU和DSP的熱度嗎?

葛德伯格:

我在這裏必須要精確表述一下,NPU或神經處理單元是整合到另一個芯片中的一組電路。

而這些NPU是專門為做人工智能的工作負載而構建的。我想我們已經看到了很多器材廠家都在往這個方向發展,比如iPhone就是如此,但是蘋果不稱它為NPU,而稱為神經引擎,他們已經在iPhone中使用了5到6年了。

我認為這會變得越來越普遍。我們已經看到高通和聯發科都推出了內建NPU的手機。我們看到所有筆記電腦的CPU制造商都開始這樣做。現在這些AI PC,其實他們只是將NPU以某種方式放入CPU中。

李波:NPU的套用將如何影響大模型的訓練?

葛德伯格:

我認為大模型訓練仍然會在大芯片如GPU上進行。但如果你把NPU的定義擴大到包括AI加速器,因為我必須如此精確表述,即認為AI加速器將是一個用於模型訓練重要的、且獨立的類別。

但現在,今天真的只有兩家公司有著成熟的芯片研發體系來訓練人工智能模型。輝達的p00,還有谷歌的TPU,TPU只是另一種描述NPU的方式,然後還有阿裏巴巴,Facebook,Meta,微軟。他們都在建造自己的AI訓練加速器。

Trillium,谷歌第六代TPUs

但這些加速器都不是那麽先進有效,大多都還是第一代的模樣。谷歌目前正在開發的是第七代TPU,連他們也只有一個版本用於模型訓練。我認為Facebook和微軟很樂意用他們自己的芯片進行訓練,但我不認為他們現在能做到,這還需要很多年的時間。

李波:是的,我曾經聽說過,如果你改變模型,你必須使用GPU,因為你做了浮點運算。一旦你排除了基於人工智能的雲,那麽實際上你不需要太多的GPU來增強計算能力。

葛德伯格:

關於這個我的確可以說一說的。谷歌在大約七八年前推出了他們的TPU。當他們宣布時,風險投資界就開始爭相投資那些人工智能加速器或NPU公司。有一大堆公司都是從那時候冒出來的。他們中的大多數現在已經不存在了。他們花了一年時間的確開發了一種新的AI芯片。可當芯片出來的時候,軟件已經改變了,模型也變了。我們實際上已經看到了這樣的事情正在重復發生。

很多初創公司公司急於擁有NPU設計能力,他們制造了一些很棒的芯片,在今天的工作負載下表現得非常好,但需要一年的時間才能將芯片在生產中實作落地,而此刻,軟件生態系和人工智能模型發展得又如此迅速。

最終將會出現的情況是,如果你制造了一個芯片目的是設計ASIC(專用芯片),服務特殊目的的人工智能加速器,這的確比GPU更好,對那個獨特的模型來說是效率會很高,但你一旦改變了模型,哪怕只是改一點點,這些效能提升就可能突然消失。在這種環境下,任何購買GPU來訓練他們模型的人就可能在冒一些風險。但如果稍微改變一下,這種效率的差異就會消失,這很復雜。目前我只想購買輝達的芯片。這是相對安全的解決方案。

我認為谷歌的不同之處在於,他們之所以有這麽好的芯片,是因為他們可以控制自己的軟件。他們的芯片設計團隊,可以與他們的軟件團隊非常緊密地合作——他們擁有設計芯片本身的軟件人員。將來對軟件的任何更改,芯片團隊可以提前知道。

正在趕超中的華為

李波:如果我們用谷歌的例子,我們可以給華為最新釋出的昇騰910芯片的未來一種評價嗎?因為對於給定的某些指標和基準,對於某些計算任務,對於某些計算集群,它們的效能已經可以匹敵上輝達的p0。華為也有能力用最近釋出的鴻蒙操作平台來構建軟件生態系,所以它與谷歌的TPU芯片是否具有可比性?

華為昇騰910b

葛德伯格:

讓我先給出技術方面的答案,然後可能還有一個政治方面的答案。

技術上的答案是,我們必須非常謹慎地對待所謂的衡量基準。每個人都明白對於電腦、尤其是人工智能時不存在完美基準,特別是每個人都有自己的基準,這取決於你的目的。

可以有一個基準評價我是否相貌英俊身材很好等等,但這是一個相當主觀的指標,所以要很小心。所以我傾向於看低基準參數的說服力。一般來說,這在很大程度上取決於你要做什麽。

第二,是關於政治上的答案,美國限制輝達能夠銷售到中國的GPU以及其它什麽AI加速器,這將為華為這樣的公司創造更多市場。對於華為的能力,我一點都不想低估。多年來,他們擁有非常非常強大的工程人才,擁有好的芯片設計設計師,他們真的是在很多領域都很先進。

我一直認為,考慮到華為受到的種種限制與困難,他們取得的成績令人印象深刻,真的無法在技術上低估華為做出的努力。所以我認為美國的限制這的確給了華為的AI芯片一個很好市場機會。

李波:具體到輝達的p0,輝達為進入中國大陸市場而專門設計的這款產品,符合了美國的監管規定要求。你認為這是一個好的行銷或銷售策略嗎?因為輝達想要達到100萬的銷售目標。

葛德伯格:

現在整個世界都想要更多的GPU。每個軟件公司都希望擁有GPU來建立他們的人工智能模型,包括阿裏、百度和騰訊。

所以他們如果目前能得到的較大規模數量的芯片,那麽他們就會去試圖獲取。不過我不知道輝達這一戰略的可持續性有多大,因為美國政府說他們會繼續行動,他們會繼續不斷地審查出口限制規定的有效性,因此這肯定會與輝達想實作的銷售目標產生摩擦。

「AI泡沫」是否正在到來?

李波:當你拜訪這些中國公司時,是否看到這種趨勢,他們會尋求購買額外數量的輝達芯片嗎?

葛德伯格:

可不僅僅是中國公司,世界上每個人都想買更多的輝達AI芯片。目前沒有足夠的GPU來滿足全球的需求。因此,這種情緒正在推高價格

李波:

這樣高的股價可持續2到3年嗎?如果我們發現,模型訓練需求改變了,模型進入到推廣適應階段,也許不再需要這麽多的計算能力。大家對AI的期待太高了。

葛德伯格:

所以我們需要個什麽東西來滿足所有人對AI的更高期待。有幾種視角可以回答關於輝達股價是否過高問題。我認為,一方面,我們不應該忘記觀察長時間的市場走向。我觀察了很長時間,半導體行業永遠是周期性的。有繁榮時期,也有泡沫破裂時候,很多人還沒有看到過泡沫破裂時的各種場景。以為從2020開始,所有的半導體股票都是向上一路挺拔,其實不是這樣。

李波:這是個很長的周期了。

葛德伯格:

對的,所以這已經是一個很長的周期。最終,它會掉頭下降。但我認為必須承認人工智能是真實的,重要的。因此,即使有一天我們擁有的GPU超過了人們目前的需求,但我們仍然需要大量額外的GPU,所以,周期將會變化,但對於AI的看好這個基本趨勢將仍然在那裏。

現在,我認為軟件帶來的不確定性這個問題很有趣,我幾個月前在我的播客上談到這個。軟件的魔力之一是,如果你是一個非常聰明的軟件工程師,你可以找到更好的方法來做一些事情,然後你實際上可以大大減少對硬件和CPU的GPU的依賴。歷史上,我們已經看到了很多次這樣的事情。

李波:雲端運算實際上是基於軟件的,它不一定需要最好的硬件。

葛德伯格:

對的。因為谷歌創業起步並沒有錢。亞馬遜起初也沒多少錢,阿裏巴巴那時候也沒錢去買高配置的硬件。

我再回顧一下30年前一個案例。那時候你制作電腦圖形,你需要購買一台高配置的Silicon Graphics芯片圖形公司的工作站,那個時候這是非常昂貴的。然後有個遊戲開發工程師想出了非常聰明的辦法,這個創新直接減少了兩個數量級的三維圖形所需的計算量。所以突然之間,人們不再需要昂貴的工作站來處理圖形。你可以在你的筆記本上執行計算。像一個知名的遊戲雷神之錘,它做得太好了,但這個軟件創新幹掉了所有其他搞圖形計算的硬件公司。

李波:所以不能排除這種可能性的再次發生。

葛德伯格:

但在這樣的變化之前,輝達仍將是所有這一切的主角。而且他們非常聰明。輝達的CEO黃仁勛很聰明,也很有遠見。所以他可能會預見到這一點,並找到一些新的策略。

中國「產能過剩」的另類敘事

李波:但另一方面,美國政府也在評估從中國進口的成熟半導體元器件,因為中國在成熟加工部份是具有明顯優勢的。你認為這種擔心成立嗎?

葛德伯格:

我認為美國的政策制定者甚至沒有意識到中國即將上線的成熟制造工藝產能的數量,他們不太知道這事。到目前為止,美國已經實施的大多數政策都是針對半導體制造領先技術的。

制定這些政策的人瞄準的實際上是16納米以下的先進制程。對於16納米以上的東西,就像一句英國諺語,谷倉的門早已經開啟了,意思是試圖困住的那匹馬已經逃跑了,我們對此無能為力。但在美國和歐洲,人們確實越來越意識到,中國所謂的產能過剩是一個大話題。當你看到中國的半導體的不同規格的「後尾產能」(trailing)和制造能力時,有太多很成熟的產品規格的產能上線。所以這是一個從質素、成本、價格三方面中國大陸的有利競爭。

去年10月份美國新的出口管制決定出台,最初想法是圍繞國家安全的,至少美國當局他們是這麽說的。但是當我們開始談論成熟工藝的「後尾產能」時,這是一個貿易問題。所要做的就是拿出舊的術語,比如傾銷和反競爭。

李波:業內也不能輕易地在中國以外的地方獲得這些成熟制程的芯片吧? 就連歐洲也依靠進口中國成熟的半導體元件。

葛德伯格:

根據我粗略的數學計算,考慮到時間,成熟制成的元件制造市場也許仍然有平衡的可能,擔憂的問題時中國有如此多的產能即將投產。在今天的美國政治舞台上,這不是一個主要問題,當然可能再過幾年就會了。

東南亞與半導體供應鏈

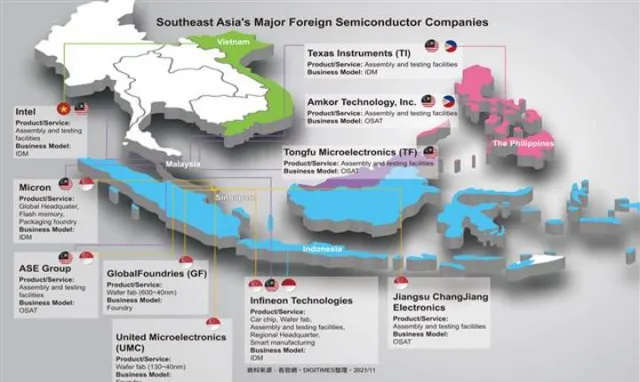

李波:我們看到半導體行業越來越積極地走向東南亞。傳統上馬來西亞是該產業最受歡迎的目地點。那麽,東南亞國家的獨特優勢是什麽呢?他們真的能取代中國嗎?

國際半導體大廠在東南亞的產業布局(Digitimes,2021)

葛德伯格:

一個簡短的回答是他們很難取代中國。中國在制造業方面的專長是目前世界上其他國家所沒有的。如果你想制造任何電子產品,任何硬件,在中國以外的地方做都是困難的。

從我的第一手經驗中了解到,我曾與一位客戶合作,他想在美國制造一台器材,想進入到政府業務中。然後,這個過程的每一步都很痛苦,他們必須找到一個制造商,然後他們必須向制造商展示這個過程會是什麽樣子。

然後他們不得不讓別人來做設計,讓別人來做零配件。然後制造商找到了一些器材,他們不知道如何使用。所以我的客戶必須租用器材,把它運到工廠,培訓他們的員工如何使用。光是完成第一個原型就花了9個月。如果我們去深圳,我們可以在6周、8周內從設計到原型再到生產。世界上其他任何地方都無法做到這一點。

將生產轉移到馬來西亞、菲律賓或泰國時,這些國家中的每個都只能完成一小部份。所以,這會是個非常復雜的營運戰略,把10個或12個國家組合在一起,把半成品搬運到各個地方處理,但這涉及到到很復雜的流程。我認為目前美國公司以及歐洲公司,已經認識到他們對中國有非常高的依賴度。從政治上講,這對他們來說並不理想,但實際上也沒有人願意完全依賴一個供應商。

供應鏈有一些轉移的跡象,某些公司將開始尋找替代供應鏈,並在某些地方移動小塊業務。

中國花了40年才建成今天的成就。我認為把供應鏈轉移到其他地方至少要花同樣長的時間。對於馬來西亞政府和泰國政府以及所有這些南亞和東南亞國家來說,當然這是一個好時機,他們會得到一些轉移過去的制造環節。

李波:但這種行為是否對行業的人力資本投入也有特定的要求呢?

葛德伯格:

這是一個非常重要的觀點。沒有地方能夠像中國那樣提供如此多有優質教育背景的工程人才,中國每年都有大量的STEM工程師走出校門。世界上沒有一個地方有那麽多工程師。在很多地方,即使能找到一些,質素也不高。所以這很難復制。

李波:這是一個非常有見地的結論。所以我們需要和政客溝通,保持供應鏈的順暢運作,我們知道美國國家自己需要保護一些敏感的安全區域,但對於正常的商業部份來說,不需要再打貿易戰。我們仍然想要一個正常運轉的世界。所以這也是你這次旅行的任務,來中國調研,然後去其他國家看看。

葛德伯格:

這裏有很多有趣的公司,我很高興我來此地參觀。

李波:

祝你在中國的旅行成功。感謝來到我們觀察者網的演播室。