出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

近期,已創業10年的玩具公司布魯可,二度沖刺港交所IPO。

12月8日,拼搭類玩具公司布魯可集團有限公司(以下簡稱「布魯可」)再次向港交所遞交上市招股書,擬在香港主機板掛牌上市,高盛和華泰國際是布魯可的聯席保薦人。

今年5月17日,布魯可曾遞交過一次上市招股書,不過該申請資料已經失效。

布魯可由朱偉松在2014年創辦,2016年開始開發積木玩具,2017年推出自有IP布魯可,2019年開始開發拼搭角色類玩具。

2021年,布魯可迎來重大轉機,他們獲得了設計、開發、生產和銷售柯曼IP玩具的授權,2022年推出拼搭角色類玩具後,在市場上獲得了更大的成功。

不過,目前布魯可仍然面臨持續虧損、IP續約、以及對賭協定等經營問題,這也為該公司沖擊港交所IPO帶來了很多不確定性。

1、營收依賴柯曼IP,3年半虧損13.93億

招股書披露,目前布魯可擁有500多項專利,並與約50個知名IP有合作關系,包括柯曼、變形金剛、火影忍者、小黃人、寶可夢、假面騎士、名偵探柯南、DC潮人、哈利波特以及星際大戰等。

2023年,布魯可實作約18億元的GMV,同比增速超過170%。按2023年的GMV計算,該公司在中國的拼搭角色類玩具市場及拼搭類玩具市場的份額分別為30.3%和7.4%。

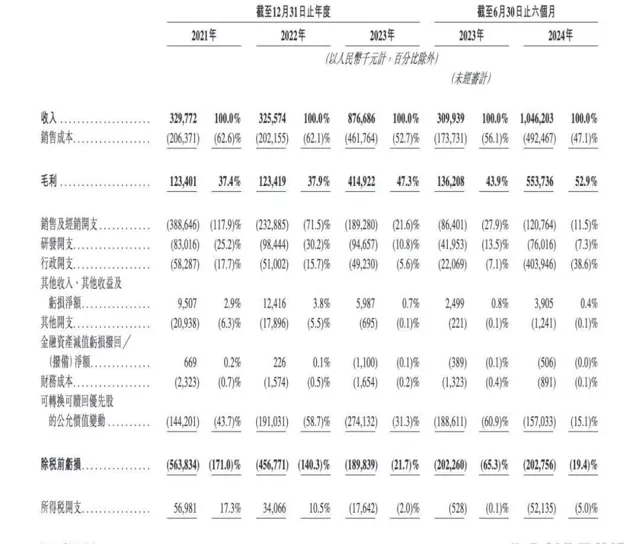

2021年、2022年、2023年以及2024年上半年(以下簡稱「報告期內」),布魯可實作營收分別約為3.3億元、3.26億元、8.77億元和10.46億元。

可以看到從2023年開始,該公司的營收出現了大幅增長,主要是來自拼搭角色類玩具的收入增加。

布魯可旗下產品主要有兩類,分別是拼搭角色類玩具和積木玩具。

報告期內,拼搭角色類玩具的營收占比分別為0、36.1%、87.7%和97.8%。同期積木玩具的營收占比則分別為97.5%、63.5%、12.1%和2.2%。

2022年,布魯可推出拼搭角色類玩具後,營收構成出現了較大變化。

2023年和2024年上半年,布魯可的絕大部份收入來自於3個IP的產品,分別是柯曼、變形金剛和英雄無線。

尤其是基於柯曼IP的產品銷售,2023年和2024年上半年分別占布魯可公司總收入的63.5%和57.4%。

除了兩個自有IP之外,布魯可的其他IP均是從第三方IP版權方或授權方獲得,其中上海新創華文化發展及Hasbro是布魯可報告期內最大和第二大IP授權方,這兩家公司旗下分別擁有柯曼IP和變形金剛IP。

布魯可透露,他們在中國的柯曼IP授權已經延續到了2027年,但在北美、歐洲以及亞洲部份地區的授權在2025年就要到期,續約的事宜雙方正在協商中。

(圖 / 布魯可積木官方微博)

而布魯可擁有的變形金剛授權到期時間是在2028年,授權範圍覆蓋全球超過50個國家。

此外,寶可夢、火影忍者、假面騎士、超級戰隊等IP的授權到期時間為2025年,芝麻街、鬥羅大陸、初音未來、名偵探柯南、王者榮耀、機動柯曼等IP的授權到期日為2026年。

招股書披露,布魯可獲得的IP授權協定通常為1至3年,而且一般不會自動重續,這就對布魯可的IP經營帶來一定的風險。

如果他們無法以有利條件獲得、維持或者續約IP授權,就有可能會對業務、經營業績和財務狀況產生重大影響。

招股書顯示,布魯可在報告期內的年度/期內利潤分別為-5.07億元、-4.23億元、-2.07億元和-2.55億元,3年半累計虧損達到13.92億元。經調整年度/期內利潤分別為-3.56億元、-2.25億元、7288.2萬元、2.92億元。

報告期內,布魯可的銷售及經銷開支分別為3.89億元、2.33億元、1.89億元和1.21億元。同期的研發開支分別為8301.6萬元、9844.4萬元、9465.7萬元和7601.6萬元。

2、身背對賭協定,償債壓力明顯

據了解,布魯可的創始人朱偉松出生於1982年,現年42歲,是浙江省紹興市新昌縣人。

2009年6月,朱偉松與林奇一起創辦了上海遊族資訊科技有限公司,擔任技術長,主要負責研發管理工作。2014年12月,朱偉松創辦了布魯可,上市前他持有布魯可54.95%的股份。

在創業過程中,朱偉松也帶領布魯可獲得了多輪融資。

2018年2月,遊族創始人林奇也曾參與布魯可的天使輪融資。此外,金億創品、博文投資、浙逸投資、君進投資、中視金橋廣告等機構也參與布魯可的天使輪投資。

2020年7月和11月,源碼資本、高榕創投以及君聯資本參與了布魯可的Pre A輪融資。2021年4月,雲鋒基金以及源碼資本、高榕創投等機構投資了布魯可的A輪融資。

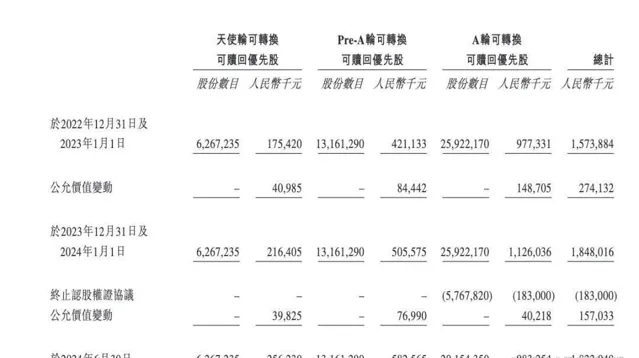

布魯可在以上3輪融資中所獲投資總額約為17.87億元,同時也與投資方簽訂了對賭協定,向天使輪、Pre A輪以及A輪投資方授予了贖回權。

按協定規定,布魯可應在2026年6月30日之前完成IPO,否則可能導致優先股股東行使回購權。

報告期各期內,布魯可的可轉換可贖回優先股價值分別為13.83億元、15.74億元、18.48億元和18.22億元。

而同期該公司的年/期末現金及現金等價物價值分別為7615.3萬元、1.89億元、3.61億元和5.54億元。

這也意味著,布魯可在短期內可能沒有足夠的現金來應對潛在的贖回壓力。反映出該公司的償債能力相對較弱,可能需要依賴外部融資或資產出售等方式來籌集資金。

從2021年到2023年,布魯可的負債凈額呈現持續增長態勢,分別為9.59億元、13.77億元、16.08億元。2024年上半年末,該公司的負債凈額較2023年底有所下降,但仍有14.93億元。

布魯可存在高額的負債同時又身背對賭協定,朱偉松及其管理層面臨的經營壓力並不小。

3、線上銷售額逐年減少,存貨管理風險增高

招股書顯示,在布魯可2022年推出拼搭角色類玩具之前,公司透過經銷商以及委托銷售等線下渠道以及線上渠道銷售積木玩具,2021年線下收入和線上收入占比分別為45.7%和51.8%,線上帶來的營收占大頭。

但2022年之後,該公司轉向以經銷商為核心的線下銷售渠道,因此在2022年、2023年以及2024年上半年,布魯可的線下經銷商銷售額占公司總收入的比例分別為48.2%、83.6%以及91.6%。

同期,布魯可線上渠道的營收占比分別為41.3%、12.1%和7.1%,占比急劇下降。

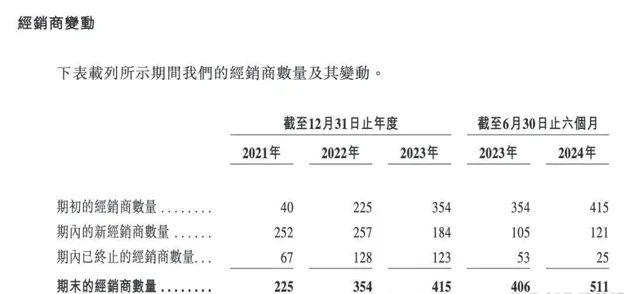

在這一轉變背後,布魯可也在大力拓展經銷商數量,2021年期初,該公司的經銷商僅有40家,到年末就發展到225家。

2022年末、2023年末以及2024年上半年末,該公司的經銷商數量分別為354家、415家和511家。

布魯可也面臨存貨管理風險,報告期各期末,該公司的存貨分別為6980萬元、6120萬元、7630萬元和1.51億元。

他們的存貨包括產成品、原材料和在途商品,其中產成品是存貨中的最大組成部份,報告期各期,分別擁有產成品6130萬元、4630萬元、5550萬元和1.25億元,分別占總存貨的87.8%、75.7%、72.7%和82.6%。

報告期內,布魯可的貿易應收款項及應收票據合計分別為2491.7萬元、1529.9萬元、3825.6萬元和6329.8萬元。

布魯可表示,貿易應收款項及應收票據在2024年上半年大幅增長,主要原因是他們的銷售網絡擴大以及拼搭角色類玩具銷售的增長。

此外,布魯可還依賴第三方合作工廠生產產品,並且2023年以及2024年上半年,布魯可向前兩大供應商的采購額占其總采購額的66.7%和51%。

報告期內,布魯可向公司前五大供應商作出的采購分別占公司總采購額的82.3%、82.2%、90.5%和71.6%。顯然,該公司也存在供應商比較集中的經營風險。

(圖 / 小紅書截圖)

「創業最前線」註意到,近期,有多位網友在小紅書上吐槽布魯可的產品品控問題,尤其是聖鬥士IP的斷件問題比較明顯,布魯可應提高重視程度。

作為一家創業10年的公司,布魯可在最近兩年憑借知名IP實作了業績的大幅增長,但持續虧損、身背對賭協定、存貨高企、線上銷售萎縮以及產品品控等問題,也是朱偉松以及公司管理層需要直面並盡快解決的。

未來,布魯可能否成功登陸港交所,「創業最前線」將持續關註。

*註:文中題圖來自:布魯可積木官方微博。