目錄:

1、全球光伏市場速覽

2、中國光伏產業發展歷程

3、中國光伏企業核心競爭力

全球能源結構的調整與最佳化正在進行,發展可再生能源、保障能源安全已成為各國共識。光伏作為可再生能源的重要組成部份,在中國能源結構調整與最佳化過程中,也發揮著舉足輕重的作用。2023年中國光伏產值已達到1.75萬億人民幣,光伏發電裝機規模已經連續8年位居世界第一。在行業競爭加劇、地緣政治凸顯的背景下,中國光伏企業該如何突圍?

2023年全球光伏新增裝機量為268吉瓦,創歷史新高。中國、歐盟和美國是驅動全球光伏需求增長的三大市場。中國在光伏產業上呈現出產業鏈完整度高、規模效應顯著、技術能力領先三大特征,而歐盟及美國受到多重因素影響,其本土光伏產業整體發展相對緩慢。

縱觀中國光伏產業發展歷程,從最開始的「世界光伏產業代工廠」到如今領跑世界、布局全球,再到未來的全球合作共贏,中國光伏企業一直在以「加速度」 向前奔跑。在此過程中,也遇到了一系列的問題和挑戰。

回歸本源,中國光伏企業只有不斷增強自身的核心競爭力,方能在不斷變化的外部形勢和激烈的行業競爭中立於不敗之地。過硬的技術能力、一流的經營管理能力、強有力的供應鏈管理能力是中國光伏企業在世界舞台上的立足之本。

一、全球光伏市場速覽

引導短語:能源革命趨勢向前,各國加大扶持力度

自21世紀伊始,太陽能進一步得到全球社會的關註和套用。這主要是受到兩大因素驅動,一是全球「碳中和」和「能源革命」兩大主旋律不斷推動清潔能源需求增長;二是光伏平準化度電成本(LCOE)持續下行,經濟性大幅提升。

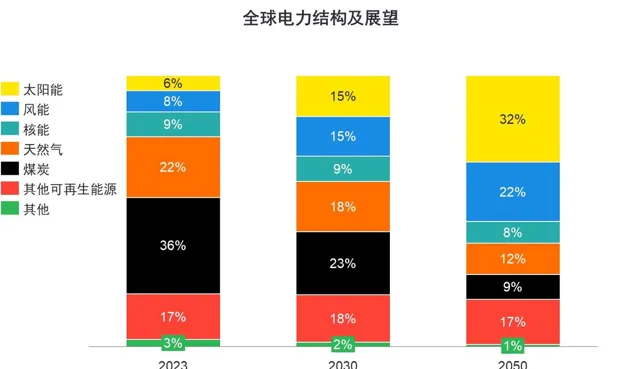

縱觀全球電力結構,2023年石油、煤炭和天然氣三大傳統能源仍占主導地位,占比高達61%,可再生能源占比約為39%,其中太陽能發電僅占6%。全球電力結構正面臨深刻變革,根據國際能源署(IEA)預測,到2030年,傳統能源發電主導地位受到挑戰;到2050年,可再生能源將成為電力結構的主力軍,占比高達79%,其中太陽能發電預計將達到32%。

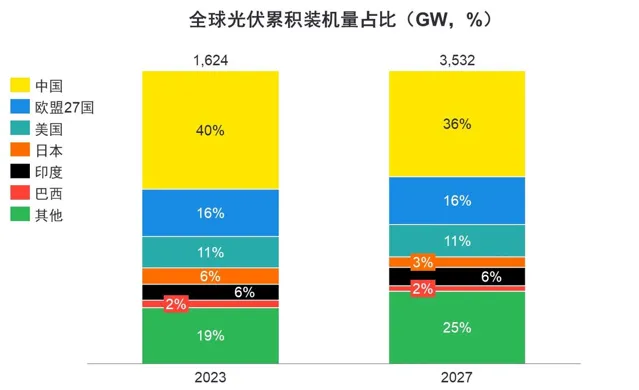

據歐洲光伏協會(SPE)數據顯示,2023年全球光伏裝機總量已達1624吉瓦,在中等情景預測下,2027年全球裝機總量將顯著增長至3532吉瓦,復合增長率將高達21%。從區域來看,2023年中國以656吉瓦的光伏累計裝機容量穩居全球第一,占比為40%,歐盟和美國緊隨其後,裝機容量分別為263吉瓦、173吉瓦。根據歐洲光伏協會(SPE)預測,到2027年,全球光伏裝機格局預計保持不變。值得關註的是,過去幾年,中國、美國和巴西的光伏裝機容量增長速度均超過了全球平均增速27%,其中巴西光伏因其裝機容量基數較小,其增速更是達到了74%的驚人速度。

中國

2023年,中國電力供應結構中傳統能源發電占比65%,可再生能源發電占比35%,其中光伏發電占比僅6%。據國際能源署(IEA)預測,2050年76%的電力供應將來自於可再生能源,其中光伏占比為41%。屆時,光伏將成為中國構建以新能源為主的新型電力系統的核心力量之一。

中國在光伏領域擁有世界領先的技術實力、完整的生產制造體系以及豐富的行業經驗。中國在光伏產業鏈中很多核心環節的產能和產量在全球占比均超過80%,顯示出中國光伏產業鏈的斷層式優勢。

面對當前光伏行業發展階段,政策導向從直接補貼轉向推動行業高質素發展,以解決行業當前面臨的痛點。包括:一是政策引導提升綠電套用水平,並推動光伏與其他行業的深度融合,以有效解決電力消納問題;二是針對收益模式不清晰問題,出台電改政策,推動光伏加速進入電力市場交易,同時積極探索專案收益新模式,例如分布式光伏業務模式向售電服務、負荷聚合服務轉型等;三是對光伏建設的地域上做出指引,如鼓勵沿海地區建設海上光伏電站、沙漠戈壁地區建設大型風光基地等,以解決用地受限問題。

歐盟

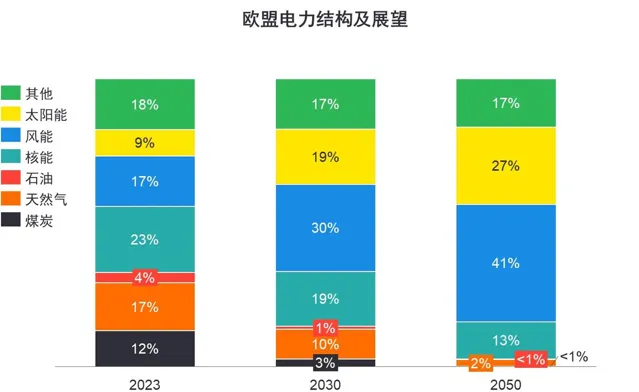

作為全球應對氣候變遷的引領者和光伏技術的策源地,歐盟在可再生能源領域展現出了不俗表現。2023年歐盟的光伏裝機總量達到了263吉瓦,位居世界第二。在歐盟的電力供應結構中,新能源發電占比高達67%,其中光伏發電占9%。據國際能源署(IEA)預測,到2030年,新能源發電比例將進一步提升至86%,而光伏占比預計將提升至19%,到2050年,光伏占比預計進一步提升至27%。

然而,歐盟嚴苛的環保要求、高昂的生產成本以及政策支持的不足一定程度上制約了其光伏產業的發展。例如,在矽片和電池片環節,歐盟占全球市場份額不足1%。目前,歐盟在光伏產業上主要依賴進口,超過90%的太陽能光伏晶圓和其他光伏技術元件均來自中國。

為了支持本土光伏企業的發展,歐盟近年來制定了一系列政策措施。在技術發展方面,推出了【歐洲廉價、安全、可持續能源聯合行動方案】,計劃到2027年額外投入2100億歐元用於清潔能源關鍵技術的突破。在本土企業扶持方面,實施了【凈零工業法案】,設定了到2030年至少40%的清潔能源技術需求由歐盟本土生產滿足的目標,並提出若第三國產品在歐盟市場份額超過65%,第三國供應商將受到限制[1]。

美國

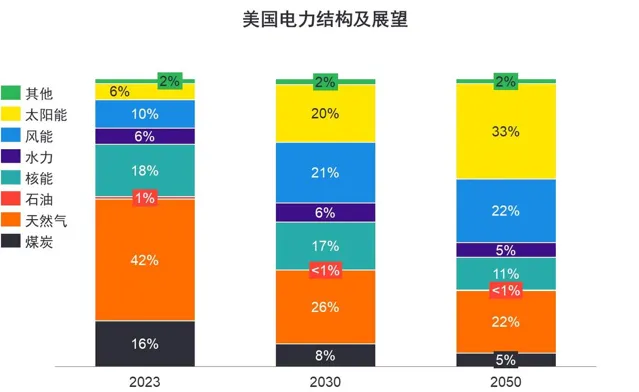

作為以油氣為主的能源大國,2023年美國電力供應結構中傳統能源發電占比59%,新能源發電占比41%,其中光伏發電占比僅6%。這距離美國「3550」計劃[2]中提出的2035年實作無碳發電的目標還有很大距離。對美國而言,發展光伏是其能源結構調整的重要一環,也是進一步穩固其能源強國地位的必要手段。據美國能源署(EIA)預測,到2030年,66%的電力供應將來自於新能源,其中光伏占比提升至20%,到2050年,73%的電力供應將來自於新能源,其中光伏占比大幅提升至33%。

美國在光伏裝機領域具有相當大的規模和發展潛力,但就目前來看其本土的光伏企業並不能滿足市場對光伏產品的需求。根據美國太陽能行業協會(SEIA)和Solar Power World披露,2023年美國在矽料環節僅擁有6萬噸的產能,且全部閑置;而在矽片和電池生產環節幾乎無開工產能;2024年第一季度元件環節產能約26吉瓦。總體來看,美國本土光伏產業發展相對緩慢。

為了支持美國國內光伏企業的發展,一方面,除反傾銷、反補貼行動之外,美國相繼采取了一系列遏制中國光伏出口的手段,包括實施201條例、301條例等;另一方面美國頒布了【通脹削減法案】,計劃投資3690億美元用於應對氣候變遷和提升能源安全,此外還提出覆蓋光伏產業各環節的激勵政策,包括生產稅收抵免(PTC)、投資稅收抵免(ITC)、先進制造生產稅收抵免以及直接制造補貼。

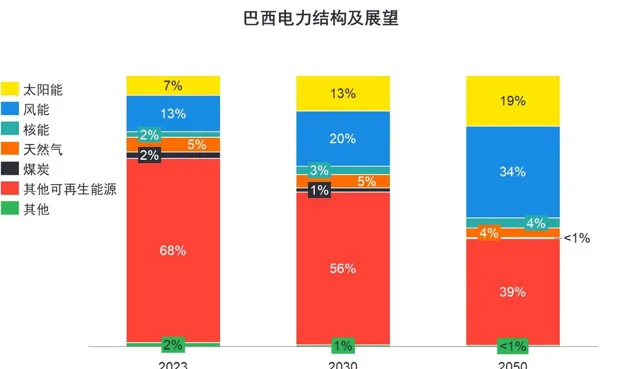

巴西

巴西約89%的電力來源於可再生能源,根據國際能源署(IEA)預測,到2050年這一比例將提升至92%,其中光伏發電占比將提升至19%。在過去的十年裏,有利的減稅及凈計量政策[3]、不斷上漲的電價[4]和光伏元件價格的下降,推動巴西光伏從無到有、快速發展,裝機容量從2013年的8兆瓦增長至39吉瓦,成為2023年光伏新增裝機容量全球第三、累計裝機容量全球第六的國家。巴西地處熱帶氣候區,光照資源充沛,是拉美地區最具潛力的光伏市場之一。

巴西光伏產業鏈基礎薄弱,需要大量進口來滿足市場需求,本土缺乏中上遊的矽料、矽片、電池等產業環節,而光伏元件產能不足[5]吉瓦,99%的光伏元件進口來自中國。因此巴西能源轉型在很長一段時間仍將依賴中國光伏產業。

巴西副總統阿爾克明表示,實作太陽能發電器材的本地生產具有戰略意義,將有利於巴西能源安全和低碳經濟轉型。為鼓勵本土光伏產業發展,巴西已開始限制進口,2023年12月,巴西外貿委員會管理執行委員會(GECEX)決定對太陽能電池板征收進口稅,並對324類有關產品恢復征收進口稅,以促進國內可再生能源產業發展。此外,政府計劃在2020-2030年之間吸引超過3000億雷亞爾(約600億美元)的投資額用於電源點建設,其中光伏和風電新增投資額占比超過50%。

二、中國光伏產業發展歷程

引導短語:中國光伏產業經歷波折,在變局中「破繭成蝶」

行業起步和低配擴張階段(2000-2010)

二十世紀初期,歐洲各國在政策層面加大了對光伏產業的扶持力度,從而激發了民眾對太陽能的需求。已開發國家將光伏產業中能耗最高且汙染最為嚴重的矽料環節,以及需要大量人工的組裝環節,向國外轉移。在這一階段,中國企業憑借本土廉價且豐富的勞動力優勢,開啟了光伏產業代工時代。在短短幾年的時間裏,中國在光伏元件領域已成為全球第一大生產國。然而,這種繁榮背後卻隱藏著巨大的危機,中國光伏企業產品技術含量較低、產品附加值低,並且由於中國的光伏市場需求不足,生產的產品也主要透過出口創收。中國光伏產業實際面臨著原材料、技術、器材以及市場「四面」受制於人的困境。

行業重塑和轉型快跑階段(2011-2020)

2011年,歐債危機爆發,主要國家光伏產業補貼減少,光伏市場迅速萎縮。隨後的歐美「雙反」使中國光伏企業再次受到沖擊,導致一大批企業破產或陷入生存危機,中國的光伏行業經歷了陣痛和洗牌。為了應對歐美對中國企業的封鎖,重新喚起中國光伏行業的生機,中國政府從政策層面積極推動本土光伏市場發展、規範行業秩序,並完善金融政策支持技術升級。同時,為了改變中國一直處於全球光伏價值鏈最底端的局面,中國光伏企業開始註重研發,吸收改良國外先進技術。在此過程中湧現出一批代表企業,重塑中國光伏行業新格局。在這一階段,借力政策引導,中國光伏內需市場爆發,光伏產業形成規模效應,光伏企業沈澱技術優勢。中國光伏累計裝機容量實作大飛躍,從2011年僅有3.1吉瓦到2020年突破250吉瓦,趕超歐美,成為世界第一光伏產業國。

高質發展和全球布局階段(2021-2025)

向內審視,2021年是「雙碳」目標提出後開始落地的第一年,光伏行業上有政策加持、中有技術支撐、下有市場需求,同時在5G通訊、工業互聯網等為代表的新一代資訊科技快速興起之際,光伏產業向數智化方向創新升級是大勢所趨。向外審視,2021年以來,逆全球化趨勢加劇,國際貿易摩擦頻發,歐美、印度等國多次對中國實施貿易限制措施,如美國反規避調查及印度反傾銷調查等,疊加「內卷」形式嚴峻,光伏企業紛紛選擇加大海外投資建廠力度,逐步實作全球「研產供銷」一體化,從「中國造、全球賣」向「全球造、全球賣」轉型升級。在此過程中,美國、東南亞成為投資熱點,而印度、中東等新興市場投資也持續升溫。

技術引領與合作共贏階段(2026-未來)

在地緣政治的挑戰下,單純的產品出口以及海外建廠模式受到的限制會越來越多,中國光伏企業必須尋求多元化的出海路徑。例如,采用技術授權的服務模式,幫助其他國家在當地建造自己的工廠。中國光伏企業依托技術、生產、管理、品牌、服務等方面的經驗和能力積累,打造輕資產出海模式,在全球範圍內構建一個合作共贏的生態圈,是未來光伏行業「全球化」發展的大勢所趨。

回首過去二十余年,中國光伏行業在起起伏伏中得到了長足發展,實作了從受制於人到自主可控、從後起追趕到全球引領的轉變,現在中國光伏行業正昂首闊步邁向新的征程。然而,在行業大跨步的背後,也需要註意到中國光伏產業在發展過程中遇到的問題和挑戰。

► 一是當前中國光伏行業入局者眾多,整體處於產能過剩狀態,行業陷入「價格戰」的泥潭。根據企查查數據顯示,2023年中國光伏相關企業累計註冊量約90萬家,近十年企業數量復合增速高達52%。根據國際能源機構(IEA)及InfoLink預測,2024年全球光伏元件產能超過1120吉瓦,其中中國占比約80%,而2024年全球光伏元件需求預測規模為500-550吉瓦。據工信部數據顯示,2023年1-12月,多晶矽、元件產品價格降幅均超過50%。

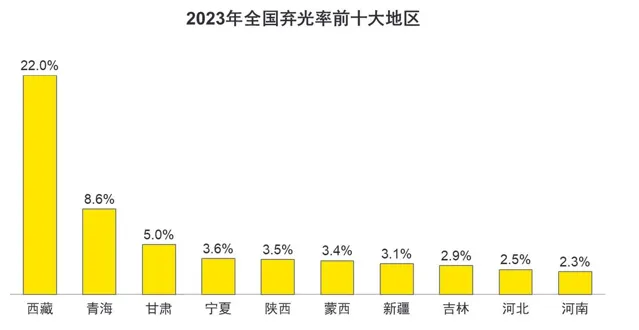

► 二是中國新能源消納問題日益凸顯。中國光伏基地與負荷中心分布不一致,催生遠距離輸電需求。由於電力外送通道承壓,電力系統調節能力不足,導致棄光現象仍然嚴重。雖然從整體上看,全國棄光率僅為2%,但西藏、青海、甘肅棄光率達到22%、8.6%、5%。政府雖然已經開展一大批特高壓等電力外送通道建設專案,並從電力市場側開展一系列改革,如完善電力中長期及現貨市場、電力輔助服務市場、綠電及綠證交易制度及相關市場建設,但仍需較長時間才能夠發揮效用。

► 三是歐美等國家對中國光伏產品設定貿易壁壘。自開展雙反行動之後,美國又相繼采取了如201條款、301調查等關稅加征手段,遏制中國光伏產品出口。歐盟亦緊隨其後,頒布【凈零工業法案】[5]和【歐盟市場禁止強迫勞動產品條例】。

► 四是歐盟對中國光伏企業構築隱形的「綠色壁壘」。相比歐盟而言,同等條件下,中國光伏產品碳排放數值偏高。若歐盟碳邊境調節機制(CBAM)一旦擴大至光伏產品,將直接影響碳排放較高的矽料出口。此外,法國能源監管委員會(CRE)在光伏招標中將光伏元件的碳足跡排放列入評估指標,這一行為也逐步在歐盟其他國家中推廣開來。

三、中國光伏企業核心競爭力

引導短語:打鐵還需自身硬,光伏企業的必修「內功」

面對國內外多重挑戰,對於中國光伏企業而言,修練內功才是硬道理。那麽,作為一家光伏企業,到底需要修煉哪些內功?

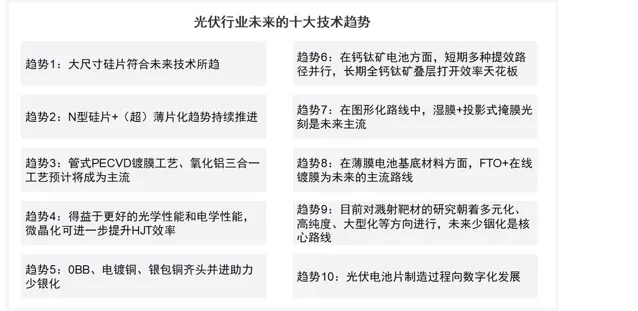

在歷經光伏行業洗牌以及歐美聯手限制後,中國光伏產業從拼規模、拼價格轉向拼質素、拼效益,回歸技術本源。安永基於大東時代對光伏領先企業技術專家的訪談,結合行業沈澱與經驗,總結了光伏行業未來的十大技術趨勢。

光伏行業的技術叠代更新仍在加速推進中,因此企業需要修煉的第一層「內功」就是企業硬實力,即技術能力。

過去,中國光伏企業憑借人力優勢以及政策東風,實作粗放擴張,但卻忽略了企業自身的軟實力,即經營管理能力的提升,包括營運管理、財務管理、市場管理與組織管理等。現如今,中國光伏企業已經開展全球化布局,對其經營管理能力以及全過程風險把控能力要求也隨之提升。因此,提升全球化經營管理能力是中國光伏企業長期發展的必修課。

在中國光伏企業實作「全球合作共贏」的新發展階段下,考驗的不僅是企業的技術、經營能力,更是從供應端、制造端到客戶端的供應鏈競爭力。供應鏈競爭力一方面是指面對地緣政治、各國政策壁壘等風險,企業維護自身供應鏈安全與穩定的能力,包括生態合作能力、核心資源掌控能力與產業鏈上下遊布局能力;另一方面是指供應鏈中的精益管理能力,例如透過數碼化、智慧化賦能,提升供應鏈的靈活性和敏捷性,實作降本增效。

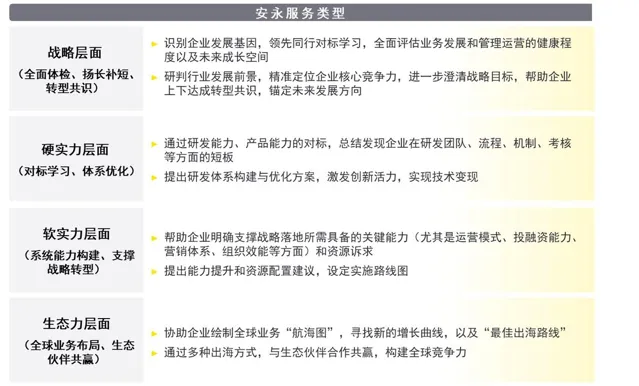

對於光伏企業來說,如何修煉紮實內功,錘煉過硬本領,是企業實作可持續高質發展的關鍵。安永可依托深厚的行業知識、豐富的行業經驗、全面的業務能力和全球的資源網絡,為光伏企業的轉型升級和深度變革提供一站式咨詢服務,助力光伏企業可持續發展。

變局之下,中國光伏產業發展已經來到關鍵時刻,中國企業必須練內功、強基礎,構築企業核心競爭力,構建光伏產業生態圈,方能實作中國光伏產業的可持續高質發展。

作者團隊:

趙月

戰略與交易咨詢合夥人

安永(中國)企業咨詢有限公司

朱文佳

戰略與交易咨詢高級經理

安永(中國)企業咨詢有限公司

註:

[1] 在公共采購招標時,其供應商在評標打分時可能面臨降級

[2] 「3550」計劃是美國碳中和的主體框架,即承諾到 2035 年透過向可再生能源過渡實作無碳發電,實作電力行業碳中和;到2050 年實作全面碳中和

[3] 凈計量電價政策:低於5 MW的分布式光伏專案在巴西享有減稅與凈計量電價的優惠政策

[4] 由於水力危機造成電價上漲

[5] 對於單一來源在歐盟市場占比超過65%的產品,進行公共采購投標時,可能面臨一定的降級措施。

本文是為提供一般資訊的用途所撰寫,並非旨在成為可依賴的會計、稅務、法律或其他專業意見。請向您的顧問獲取具體意見。

(本文來自第一財經)