高管頻繁流動、產品持續清盤、權益類基金表現慘淡,已將這家千億級券商系基金公司推向了困境的邊緣。盡管民生加銀的前總助賴小鵬的加入似乎為公司帶來了一線希望,但問題在於,僅憑賴小鵬一人的力量,能否挽救這家業績搖擺不定、規模虛胖的基金公司仍未知?

中金基金,再次站在了風口浪尖。10月22日,中金基金管理有限公司釋出公告,正式宣布公司新任副總經理為賴小鵬。

高管頻繁流動、產品持續清盤、權益類基金表現慘淡,已將這家千億級券商系基金公司推向了困境的邊緣。盡管民生加銀的前總助賴小鵬的加入似乎為公司帶來了一線希望,但問題在於,僅憑賴小鵬一人的力量,能否挽救這家業績搖擺不定、規模虛胖的基金公司仍未知?在固收業務一家獨大的背景下,如何破解中金基金的權益困局,成為了新管理層亟待回答的難題。

產品結構性失衡、固收類產品占九成,權益類產品業績持續低迷

中金基金成立於2014年,短短十年間,其規模已經突破了1640億元,穩居千億公募基金的行列。然而,數據背後隱藏著一個不容忽視的問題,即公司過於依賴固收類產品,而權益類基金在規模和業績上都乏善可陳。Wind數據顯示, 截至2024年10月20日,固收類產品在中金基金的管理規模中占比超過97.52%,其中「中金現金管家」貨幣基金一只獨大,規模高達918億元,占公司總規模的一半以上。 固收類產品固然穩健,但其收益率有限,難以為公司帶來高增長的收益。

圖 中金基金產品結構圖。數據來源:Wind。

相比之下,權益類基金則幾乎可以忽略不計。 中金基金的股票型和混合型基金總規模僅為40.21億元,權益類產品在公司整體規模中的占比不到3%。 中金基金的權益類產品不僅規模小,業績也相對慘淡。根據Wind數據,公司旗下股票型和混合型基金的整體表現低於行業平均水平,部份產品的回撤振幅更是令人震驚。

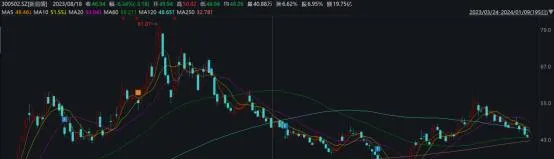

以中金成長精選A為例,該基金曾被視為中金基金權益類產品中的核心代表。然而,數據顯示, 該基金近一年回撤率為-11.1%,近兩年和近三年回撤率更是高達-33.91%和45.91%。在同類產品中,這一表現位列倒數,顯然未能為投資者帶來預期的回報。 其主要投資方向集中於資訊科技、醫藥健康等行業,但在應對市場波動時,未能及時調整倉位,導致基金凈值持續下滑。

圖 中金成長精選A歷年業績表現。數據來源:Wind。

再看中金華證清潔能源指數基金,該基金一度因其抓住了新能源和清潔能源的投資熱點而受到投資者的高度關註。 然而,隨著市場對清潔能源行業的情緒逆轉,該基金的表現急轉直下。 截至2024年10月20日,該基金的總回報率出現了近50%的跌幅。 這種大幅回撤不僅讓投資者蒙受巨大損失,也進一步打擊了市場對中金基金權益類產品的信心。

圖 中金華證清潔能源A歷年業績表現。數據來源:Wind。

此外, 中金科創主題靈活配置混合(LOF)也是典型的表現不佳的混合型基金之一。該基金近兩年和近三年的回撤振幅分別超-30%和-40% ,表現遠低於同類平均水平。該基金的投資組合中有大量倉位集中於科創板個股,而科創板市場波動性較大,導致基金凈值劇烈波動,但基金經理未能在市場調整期間有效管理風險,最終導致了投資者的損失。

圖 中金科創主題基金歷年業績表現。數據來源:Wind。

這些數據表明,中金基金的投研能力存在明顯短板,尤其是在權益類產品的管理上,基金經理的投研策略與市場熱點嚴重脫節。例如,2023年信創概念成為市場熱點時,中金成長精選A迅速加倉資訊科技類個股,具體而言,該基金在2023年二季度新進了中際旭創和新易盛兩只資訊科技類股票,並將其倉位大幅提升。然而,隨著市場熱點迅速變化,中際旭創和新易盛在三季度分別下跌了21%和32%,但基金未能及時減倉調整,導致凈值大幅回撤。到四季度末,這兩只股票已從基金的重倉股名單中消失,進一步加劇了基金整體業績的下滑。這種市場應對不及時的情況在公司其他權益類產品中也屢見不鮮,導致中金基金在權益類市場中的口碑較差,投資者信心嚴重受挫。

圖 中際旭創股價走勢圖。

圖 新易盛股價走勢圖。

高管頻繁變動,加劇業績的不穩定性

權益類產品的低迷表現,直接與中金基金投研團隊的頻繁變動密切相關。2024年7月,副總經理邱延冰的離職成為公司投研體系動蕩的轉折點。邱延冰曾是中金基金投研團隊中的核心人物,負責管理多只靈活配置型基金。然而,他管理的基金在其離職前已經出現了大幅回撤。 數據顯示,邱延冰最後負責的3只基金中,年內回報率均為負,其中回撤振幅最大的基金跌幅超過33%,這進一步加深了投資者對中金基金投研能力的疑慮。

圖 邱延冰任期內管理的基金業績表現。數據來源:Wind。

邱延冰離職後,由丁天宇和丁楊接管其產品,但接手後的業績並未出現明顯改善。接管後的基金在三季度繼續表現不佳,部份產品的回撤振幅超過20%,引發市場對中金基金投研團隊穩定性的進一步擔憂。此類表現無疑加劇了投資者的焦慮,特別是權益類產品本就規模小、表現弱的情況下,基金經理的頻繁更叠直接影響了產品的長期表現和投資者信心。

與此同時,2024年1月,公司管理層再度經歷重大調整,董事長兼總經理胡長生卸任。這一管理層的更叠進一步引發了市場的不安情緒。胡長生曾領導中金基金在2020年到2023年期間實作了管理規模的翻倍增長,但他的離任讓市場對公司未來戰略方向產生疑問。新任董事長李金澤和總經理宗喆的接任後,公司內部完成了重大調整,頻繁的人事變動之下使得公司內部決策缺乏連貫性,最終導致基金業績出現短期波動。

在這一背景下,賴小鵬的到來無疑成為市場關註的焦點。他此前在民生加銀基金任職期間,主要負責機構銷售和渠道拓展,擁有豐富的市場拓展經驗和渠道資源整合能力。 賴小鵬的加入,能否透過提升銷售渠道的覆蓋和市場推廣力度,幫助中金基金實作規模和業績的復蘇,是市場的一致期望。然而,僅依靠銷售能力並不足以解決中金基金當前的問題。權益類基金的復蘇關鍵還在於公司投研體系的重建和基金經理穩定性的提升。

高度依賴機構投資者,存在流動性風險

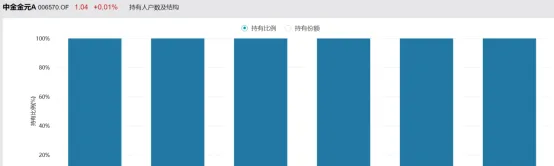

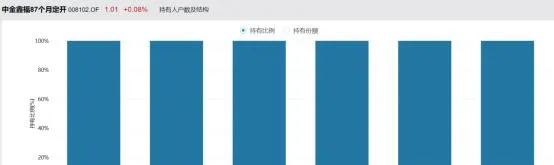

固收類產品的成功並不能掩蓋中金基金對機構資金的高度依賴。據數據顯示, 中金基金旗下的多只債券型基金機構持有比例接近100%。 例如,中金金元A基金總規模共83.45億和中金鑫福87個月定開債基金總規模共81.19億,其機構客戶幾乎包攬了所有份額。這種結構雖然在短期內為公司提供了規模基礎,但也帶來了嚴重的流動性風險。

圖 中金金元A持有基金份額集中度。數據來源:Wind。

圖 中金鑫福87個月定開持有人戶數及結構。

數據來源:Wind。

當市場波動加劇,或者機構客戶大規模贖回時,中金基金的固收類產品將面臨資金流動性緊張的問題。2024年10月,公司旗下的中金瑞和靈活配置基金因規模低於5000萬元,觸發了清盤條款。類似的情況並非孤例,公司管理的多只產品都處於清盤預警線上,這進一步暴露了中金基金在資金來源結構上的脆弱性。

相比之下,個人投資者的資金來源相對分散,贖回行為較為平緩。中金基金在個人投資者市場上的份額較低,嚴重依賴機構資金的情況使得公司在市場波動中缺乏抗風險能力。要想改變這種局面,賴小鵬似乎需要在渠道拓展上有所突破,特別是加強個人投資者市場的開發。

賴小鵬加盟,能否擺脫「偏科」?

賴小鵬的加盟能否為中金基金帶來轉機,關鍵在於公司能否在固收和權益類產品之間找到平衡。固收類產品為公司提供了穩定的規模支撐,但長期依賴固收顯然不是長久之計。權益類產品的復蘇,必須依賴於投研團隊的重建和基金經理穩定性的提升。

數據顯示,中金基金公司投研團隊的平均任職年限在3年左右,遠低於行業平均水平。投研團隊的頻繁更替,直接影響了基金產品的長期表現。如何穩定投研隊伍,吸引更多有經驗的基金經理加入,才是中金基金下一步需要解決的核心問題。

圖 中金基金的基金經理任職年限。數據來源:Wind。

盡管賴小鵬的加盟可能為中金基金帶來一些新的視角和經驗,但市場對於他能否真正引領公司實作投研團隊和產品創新的全方位提升,仍然抱有很大的疑慮。面對當前市場的壓力,中金基金是否能夠擺脫固收業務一家獨大的局面,以及如何破解權益投資的困局,這些問題都對新管理層提出了嚴峻的挑戰,市場也將持續關註其後續的表現。

編輯 | 吳雪