界面新聞記者 | 薛冰冰

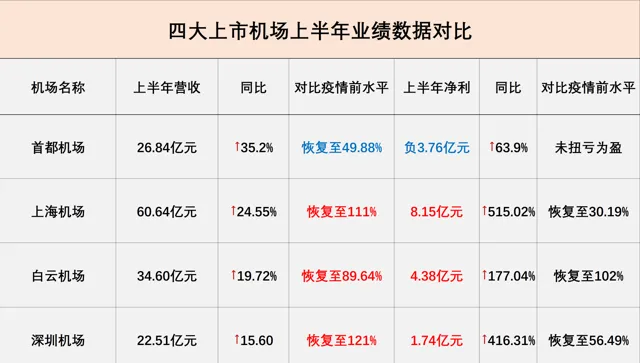

日前,北上廣深四大上市機場半年報陸續披露完畢。曾經的「優等生」首都機場(00694.HK)疫情後第二年依然深陷虧損,2020年至今共四年半的時間累計虧損近百億元,相當於虧掉巔峰時期三倍多的利潤。

另外三家上海機場(600009.SH)、白雲機場(600004.SH)、深圳機場(000089.SZ)去年就已扭虧為盈,今年上半年延續盈利勢頭。

凈利潤最高的是上海機場,為8.15億元,相比去年同期暴漲515.02%;白雲機場位居其後,上半年盈利4.38億元,同比漲幅為177.94%;深圳機場凈利為1.74億元,同比大漲416.31%。

盡管上海機場、深圳機場兩大機場凈利同比翻倍增長,但是與疫情前盈利水平比,利潤僅恢復至三到五成左右。

上海浦東、白雲機場客流領先,首都機場難回第一寶座

曾幾何時,首都機場還是國內大型電腦場中當之無愧的「霸主」。民航局釋出的歷年機場生產統計公報顯示,2018年-2019年北京首都機場連續兩年旅客吞吐量超1億人次,成為國內唯一一家實作年度旅客吞吐量破億的機場。

疫情沖擊下全國大型電腦場格局大洗牌,國際航線占比高的機場受打擊頗為沈重、國內航線占比高的機場活得相對好一些。

反映到客流量上,首都機場痛失第一的寶座,2020年直線下滑到全國第五名,被重慶江北機場輕松超越。上海機場旗下的浦東機場更是跌到全國第九名,排在西安鹹陽機場後面。

四大一線上市機場中,廣州白雲機場國內航線占比相對高。疫情以來白雲機場一路逆襲而上,2020年一度登上全球機場年度客流量榜首的位置,截至2023年末更是在國內實作年旅客吞吐量「四連冠」。

如今疫情已經過去近兩年,隨著整個民航市場加速復蘇,國際航空市場恢復也在提速。民航局7月份釋出會數據披露,今年上半年國際航線完成旅客運輸量2967.3萬人次,客運規模恢復至2019年同期的81.7%。自今年2月以來,國際航空客運市場連續五個月恢復水平超過80%。

隨著國際客流逐漸回歸,上海浦東機場迎頭趕上白雲機場,迅速追平此前落下的差距。據界面新聞梳理,今年上半年上海浦東機場旅客吞吐量在一線城市機場中排名首位,為3688.02萬人次,比去年同期上漲67.63%,恢復至疫情前水平的96.52%,已接近「滿血復活」。(註:2022年上海機場完成資產重組,將虹橋機場註入上市公司,因此上海機場的封包括浦東、虹橋兩家。但是這裏為了做對比,還是將浦東、虹橋機場旅吞吐量分開列出。)

白雲機場和上海機場差距微弱,排在第二位。今年上半年實作旅客吞吐量3665.28萬人次,同比提升26.67%,達到疫情前水平的102.82%;首都機場只排到第三名,上半年旅客吞吐量為3270.34萬人次,僅為疫情前水平的66%。

在國際航空市場不斷復蘇的背景下,首都機場仍然「一蹶不振」,背後還有一個關鍵原因是北京大興機場的分流。

上海機場旗下的上海浦東、上海虹橋兩機場一個聚集國際市場、一個聚焦國內市場,二者定位各有側重。而首都機場和大興機每場平均定位於大型國際樞紐機場 ,共同承擔 京津冀地區的國際國內航空運輸業務,形成適度競爭、優勢互補的格局,目的是逐步發展成有國際競爭力的「雙樞紐」。

目前南航全部轉場至大興機場營運、東航多數航班也轉場至大興機場,在首都機場營運的主要是國航、海航系等航司。大興機場對首都機場的分流效應,從大興機場日益增長的客流量也可看出。

數據顯示,截至今年暑運結束,本年度大興機場提前60天突破年旅客量3000萬人次,口岸年度出入境人員數量首次突破300萬。能預料的是,隨著更多航空公司加碼大興機場,首都機場與全國第一的位置也將漸行漸遠,再難回到冠軍寶座。

營收反超疫情前,凈利為何表現差勁?

業績數據顯示,今年上半年四大上市機場營收同比均顯著增長,漲幅最高達到35.2%。若與疫情前水平對比,上海機場、深圳機場營收分別為60.64億元和22.51億元,分別超過2019年同期的111%和121%。白雲機場和首都機場恢復進度稍慢,為2019年同期的89.64%和49.88%。

但是反映到凈利潤上,多家機場表現卻堪稱「差勁」。上海機場今年上半年凈利潤只恢復至疫情前三成,深圳機場恢復至疫情前五成多,首都機場則沒能扭虧為盈。

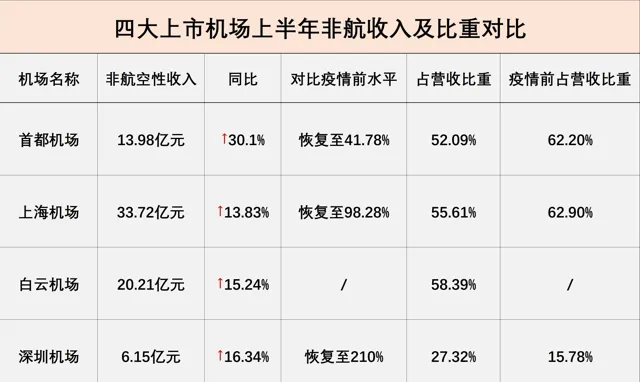

拆分機場的收入結構來看,機場經營業務主要分為航空性業務和非航空性業務。前者是指與飛機、旅客及貨物服務直接關聯的基礎性業務,收費標準按照民航局相關檔規定實行政府指導價;其余延伸的商業、辦公室租賃、值機櫃台出租等業務都屬於非航空性業務,收費標準實行市場調節價。

在不同的收費模式下,航空性業務對機場業績提升作用有限,而非航業務是機場賺取超額利潤的重要來源。從全球範圍內來看,非航收入占比也是衡量一家大型電腦場成熟度的重要指標,能夠反映出機場的整體營運效率和現代化水平。例如,荷蘭史基浦機場透過打造航空城專案,非航空類收入占比達到75%。

聚焦到國內上市機場,據界面新聞梳理,疫情前上海機場、首都機場非航收入占比高達62%以上,但是截至今年上半年,非航收入比重只恢復到52%-55%左右,與巔峰時期相差約10個百分點。

白雲機場非航收入占比超過上海機場、首都機場,達到58.39%。反映到盈利指標上,上半年白雲機場凈利4.38億元,而2019年同期為4.28億元,已超越疫情前水平。深圳機場非航業務一直發展得不溫不火,截至今年上半年非航收入比重僅為27.32%,但是相比疫情前的15.78%還是有明顯提升。

北上機場免稅「搖錢樹」不靈驗了

對於上海機場、首都機場而言,在各類商業業態中,免稅收入貢獻最大,是名副其實的非航核心業務。其中。上海機場此前憑借寸土寸金的免稅店鋪資源實作超50億元的年利潤,股價最高飆漲至87元左右/股,被外界譽為「機場茅」;首都機場疫情前年利潤也在24億元-28億元左右。

按照日上上海與上海機場最初簽訂的免稅合約,采取「月保底銷售提成」和「月實際銷售提成」兩者取高的模式,提成比例高達42.5%,這也意味著,機場透過「下有保底、上不封頂」可實作旱澇保收。此前合約顯示,2019年至2025年七年上海機場的保底銷售提成合計410億元,平均每年保底提成為58.57億元。

但是疫情重創下,機場免稅紅利一夜之間消散,雙方重簽了合約。如今疫情已經過去,而免稅行業市場環境和競爭格局發生重大變化,免稅行業經營渠道由原來的口岸免稅為主變為「離島+口岸+市內+電商」等多渠道模式,機場口岸免稅店的日子不再那麽好過。

去年12月,日上和上海機場再次進行合約重大修訂,免稅協定回歸疫情前的「下有保底,上無封頂」模式,但保底額縮水、扣點率下降明顯。這也意味著,上海機場雖然奪回了優勢地位,但已難回疫情前的高光輝煌時刻。

半年報數據披露,今年上半年上海機場實作相關免稅合約收入6.48億元,而2019年上半年為19.27億元,不足其35%。根據最初版合約,2024年上海機場保底銷售提成本應在74.64億元。

首都機場同樣如此,免稅行業競爭格局生變,機場免稅失去有利競爭,少了最主要的收入來源。數據披露,上半年首都機場免稅收入所屬的「特許經營」收入項實作收入7.85億元,僅為疫情前水平的30.27%。

白雲機場廣告業務「一波三折」

由於免稅業務未成氣候,白雲機場、深圳機場非航核心業務主要是機場廣告,憑借機場流量效應將旅客註意力加以變現。

界面新聞此前報道,疫情前三年即2017年至2019年,白雲機場廣告凈利潤在1.5 億-3.5億元之間,占總利潤比重一度超過三成; 深圳機場廣告凈利潤在2億-3億元之間,為公司貢獻了四成以上的利潤。

疫情期間,機場旅客吞吐量銳減,機場廣告媒體價值及競爭力大不如前,終端客戶廣告投放需求隨之下降。2020年和2021年,白雲機場還和兩家廣告公司德高集團、迪岸雙贏集團發生過仲裁糾紛,最後裁決都是機場方面減少或者直接免除廣告公司資源使用費、釋出費等,導致白雲機場2022年廣告業務錄得凈虧損4057萬元

疫情過後,去年5月份白雲機場與迪岸雙贏集團新簽署了T1航站樓廣告經營合約、與北京沃捷簽署了二號航站樓及GTC廣告媒體經營合約。第一經營年度廣告釋出費基準價位分別為2.858億元和3.98億元(註:基準價相當於保底金額)。此後經營年度的廣告釋出費取決於實際旅客吞吐量,若旅客吞吐量高於基準水平(5000萬人次),廣告釋出費相應增加。

這也意味著,只要白雲機場一個經營年度內旅客吞吐量高於5000萬人次,就能拿到至少6.838億元的保底廣告收入。

但是界面新聞註意到,合作關系僅維持了不到半年時間,去年9月份,白雲機場就宣布與北京沃捷解除【廣告經營合約】,理由是北京沃捷未按合約規定履行義務。二者「分手」並不愉快,今年6月份,雙方鬧到仲裁庭上,北京沃捷申請白雲機場返還其履約保證金5747萬元。截至目前,該案件尚處於仲裁審理階段。

屋漏偏逢連夜雨,也是去年5月份與白雲機場簽署T1航站樓廣告經營合約的迪岸雙贏集團同樣「鬧分手」。今年8月下旬,白雲機場公告披露,迪岸公司單方面主張因重大客觀情況出現變化,合約存在履約不能,要求提前終止【T1廣告經營合約】,雙方也就相關爭議提請了仲裁。

由於案件正在審理或是尚未開始審理,從白雲機場半年報來看,公司的廣告收入還未受到影響。數據顯示,今年上半年白雲機場廣告業務實作營業收入1.83億元、凈利潤5625萬元。其中,白雲機場全資子公司廣州白雲國際廣告有限公司報告期內錄得凈利潤5085萬元。

盡管短期來看影響不大,但是一旦鬧分手,長時間的審理過程會導致機場廣告資源面臨閑置。界面新聞註意到,白雲機場在公告中表示,為減少廣告空置損失,白雲機場全面接收T1航站樓廣告媒體等各類資源,迪岸雙贏公司在進行廣告場地交接時,應當同步完成【T1廣告經營合約】媒體清單內的所有廣告媒體下畫工作,下刊費用由迪岸方面承擔。