高端水果的生意不好做。

近日,水果第一股百果園釋出了一個慘淡的半年業績報。

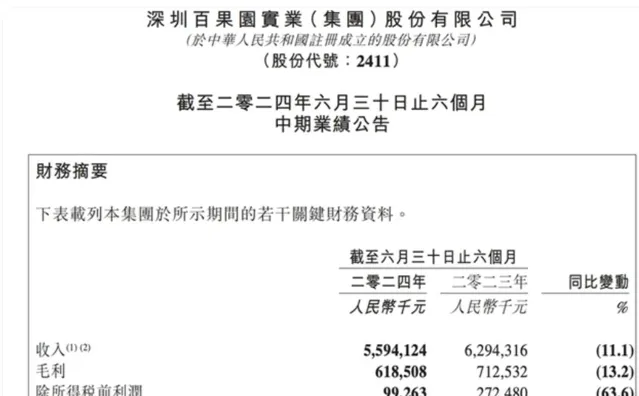

據公告顯示,2024年上半年公司實作總營收55.94億元,同比下降11.1%;所有者應占利潤錄得8850.6萬元,而2023年同期為2.61億元,降幅高達66.1%,這是百果園上市以來首次上半年業績大幅下滑。

雖然同比2023年上半年門店數量增加,但環比2023年底,2024年上半年百果園門店數量減少了70家。

反觀2020-2022年,百果園業績形勢一片大好,凈利潤分別為0.49億元、2.3億元、3.23億元,2021和2022年的增速高達369.49%和40.35%。2023年1月16日,百果園登陸港交所,當年公司凈利潤增速就放緩至11.88%。

而伴隨著如今凈利潤暴跌,百果園的股價也不盡如人意。8月26日,百果園報收1.69港元/股,總市值27億港元(約合人民幣24.67億元)。年內跌幅更是高達72%。

尤其是在今年1月16日,百果園上市一周年之際,根據港交所規定,滿一年之後股票原始股的中小股東解禁。當日,百果園股價大跌30.33%。

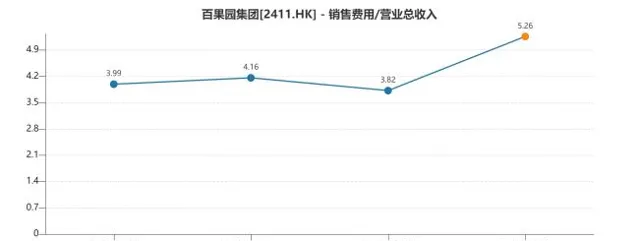

在銷售成本減少的同時,銷售費用和管理費用大幅上漲。

百果園方面稱,收入下滑是由於加盟門店數減少,以及每家加盟門店的平均半年收入減少,和於中國消費者的整體消費能力下降導致。

不過,據業內人士分析,百果園業績下滑的原因有宏觀層面消費疲軟的原因,也有行業層面競爭加劇的原因,百果園的優勢並不明顯,自身定位高端,偶爾出現低階的食品安全問題,影響了消費者的認知。

凈利潤暴跌

百果園凈利潤暴跌的主要原因還是收入下滑。

上半年,公司營收下滑11.1%,百果園方面表示主要來自2B業務的銷售(即直銷)收入難以抵消來自加盟門店收入的下滑。

數據顯示,上半年百果園直銷收入增長30%達7.13億元,但加盟門店的銷售收入下滑15.2%,雖然下滑振幅較直銷業務增幅不大,但加盟門店銷售基數大,2024年上半年收入為40.12億元,減少超7億元。

百果園2023年上半年的5958家微增加約1.1%至2024年上半年的6025家。

百果園稱主要是由於加盟商對中國水果零售業的潛在增長、本公司品牌地位的潛在提升以及本公司穩定及可持續的業務模式充滿信心。

中國食品產業分析師朱丹蓬認為,2024年上半年,受宏觀經濟的影響,消費者的消費的意願和能力出現了比較大的波動。百果園主打高端水果,跟當前主流消費「性價比」「質價比」形成反差,再加上整個百果園整體營運水平欠佳,整個加盟連鎖店也沒有根據總部整體策略貫徹執行,造成整個戰略推行不力。從宏觀看,整個消費疲軟是造成百果園業績下滑的核心原因。

不過從財務數據來看,公司利潤下滑速度大於營收下滑速度,主要是銷售費用和管理費用的大振幅增長。

具體而言,百果園上半年銷售費用2.97億元,同比增長22.57%;管理費用1.69億元,同比增長14.86%。

而銷售費用的增加主要是由於與品牌煥新活動有關的開支增加,如門店翻新及行銷活動所致。上半年,百果園還調整了零售門店布局,搬遷至更佳的位置,這也是一筆不小的成本。

管理費用增加同樣是由集團品牌煥新活動相關的法律和專業費用增加所致,以及公司行政人員人數及其各自的平均年度薪酬相比2023年有所增加。

此外,據財報顯示,上半年百果園為支持「高品質水果專家與領導者」這一新戰略的落實,公司自2024年年初起增加行銷開支。財報電話會上,百果園高管也坦言,受高端化戰略影響,百果園的行銷投入加大,影響了今年上半年公司收入和利潤表現。

門店收入下滑

比營利雙降更令投資者擔憂的,是加盟商釋放的「出逃」訊號。

結合往期財報數據分析,百果園集團管理的加盟門店銷售水果收入和向加盟商收取的特許使用費及特許經營收入,合計占總營收的比例穩定在75%-85%之間,加盟門店數量占門店總數長期保持在80%上下。2021年,加盟模式一度帶動公司凈新增近500家門店,營收直接突破百億。由此可見,百果園的業績規模和增長,高度依賴加盟門店的表現。

2024年1-6月,百果園集團的線下門店總數雖然同比微增1.1%至6025家,但較2023年末凈減少了68家。其中,公司管理的加盟門店數量共有4707家,與2023年同期相比凈減少88家,與2023年底同指標相比凈減少111家。這是自2019年以來,百果園加盟門店數量首次出現下滑,占總門店數的比例降至78.1%。

來源公司財報

與加盟門店相關的細分收入同步縮水。報告期內,百果園管理的加盟門店銷售水果收入約為40.12億元,同比顯著下降15.2%;特許權使用費及特許經營收入約為6715.7萬元,而2023年上半年約為9851.6萬元。兩項細分收入合計為當期總營收貢獻72.9%,較2023年同期減少近4個百分點。

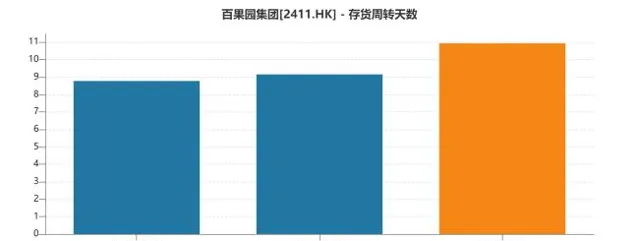

據未來網曾報道稱,一位廣西加盟商2020年加盟百果園,三年虧了近40萬。並且產品都由集團統一供貨,即便賣不掉壓貨了也不能拒絕供貨,都是由加盟商自行承擔,要麽便宜賣,要麽爛了扔掉,這也為加盟商造成了不小的損失。

此外,2024年3·15期間,百果園武漢銀海雅苑門店使用腐爛水果制作高價果切、隔夜水果存放冰箱後次日當鮮果售賣等違規行為被曝光。

百果園也及時處理回應稱,第一時間核實查證,並對涉事加盟店進行停業整頓、全面徹查。

面向C端消費者的零售業務疲軟,百果園集團將目光轉向了下遊水果中小型供應商和夫妻店。2024年上半年,公司對國內外B端客戶直銷水果是唯一實作增長的細分業務,海外市場B端客戶出口水果及水果產品銷售總額達1.09億元,國內市場2B客戶銷售額達5.72億元,綜合約比增長30.0%。不過,To B業務僅占比總營收13.1%,能否順利長成第二增長曲線,仍是未知數。

結語

「百果園的業績,說實在話我沒有滿意過,因為按照道理來講,不應該是這樣的。」在今年3月舉辦的百果園2023年度業績釋出會上,集團董事長余惠勇坦言百果園在市場傳播上,存在跟顧客之間的溝通缺失。「逼著我們在好吃和便宜中間搖擺,對我們的影響是比較大的。」

余惠勇表示,2024年戰略升級,百果園要做高品質水果專家與領導者,戰略要務是彰顯品牌優質。

但這一目標並不容易實作。曾經頭頂「高端水果搬運工」的稱號,百果園推出的水果分級、不滿意即可退款等方式,一度備受追捧。但是隨著消費者對於價格愈發敏感,以及質素問題對於品牌聲譽的影響,想要達成價格、品質和銷量的平衡,著實是個不小的挑戰。拋棄高端設定走下神壇,百果園註定要卷入競爭更為激烈的「紅海」。

本文系觀察者網獨家稿件,未經授權,不得轉載。