在我當年畢業的時候,金融行業的商業銀行業還大體加持著改革開放後幾十年來頭頂的光環, 在當年被稱之為「朝南做」 ,意味著一旦進了銀行工作,後邊的職業發展就不愁了。。。這正是身邊很多人(思想意識還停留在之前的人)「人雲亦雲很想去銀行」的根源。

而其「鐵飯碗」的特點也早就消失殆盡了!

面對職業發展,我們要做的是——

與時俱進,認清現狀,預判趨勢,

積極擁抱「灰犀牛」,冷靜應對「黑天鵝」。

但縱觀整個商業銀行業持續下滑之現狀,歸根結底是很基本的社會發展規律使然,即社會在變,一切都會變,我們說許多傳統行業都有朝陽夕陽的發展規律,即便沒有明顯的朝夕陽,任何行業也都要遵循藍海紅海到死海再到產業整合重組升級的規律。

在每個人選擇自己的職業發展方向和職業規劃的過程中,是需要對行業做足夠的分析的,很簡答的道理,在下沈的船上再努力的船員也只是「死緩」罷了,趨勢在變,順數而為,應對變化我們自身的努力方式和努力方向也要及時調整。

傳統商業銀行業景氣程度整體大不如前有很多原因,我列舉幾點:

1. 【大資管】之勢兇猛

早在我於2014年出版的【方向的力量:商科職業規劃】裏就寫過:

金融業的大趨勢是「金融大混業」,而「金融大資管時代」則是金融混業經營的前奏,一些表象上我們可以看到比如保險公司的保險代理人代表保險公司銷售保障類壽險產品,擁有一定資質的保險公司也可代理一些基金類的產品,同樣,商業銀行也代理保險產品(銀保)、基金的承銷、自2011年4月起券商與信托也可代銷保險產品等,這些都是屬於金融機構相互合作的模式;而實質上,真正的大趨勢是保險、券商、銀行都在開發各自的資管產品,由於相關監管政策的逐步放開,其在所吸引的資金來源以及投資標的選擇性上呈現出越來越強的趨同性。 2012年下半年以來,我們可以看到國家在金融業方向的一些舉動比較頻繁,大方向上各監管部門逐步開始放手讓金融業自由化市場化競爭優勝劣汰,比如利率市場化、鼓勵金融產品創新、開拓資產管理業務模式等就是很好的例子,並且與往年不同的是,這些改革的進展速度也是出人意料得迅速,2012年下半年起至今,多家證券、期貨、基金、銀行都陸續獲得了獲得理財資產管理業務資格,可以看得出這屆政府對於改革的決心與執行力。 在大資管時代,銀信合作、銀證信合作、信基合作、證信合作都將進一步多點開花。銀行、證券、保險、信托同業的「混業」合作也將愈演愈烈。而如今,【大資管】的發展速度甚至已經超過了我之前預測的速度,監管層更大步伐的放開授權集團公司各類金融業務牌照使得商業銀行手裏的蛋糕被越來越多越來越快地搶奪走了。信托、資管、財富管理、P2P借貸、海外各種形式的資產配置途徑等均是來勢洶洶的爭奪者。

2. 整體大環境及大趨勢的一個表現【市場化程度越來越充分】加劇了競爭

對商業銀行也而言,利率匯率市場化改革步伐過去十年間不斷放大導致的效益下滑(利潤不斷收窄)這只是市場化競爭越發充分下的一個方面而已,比如,更多民營資本進入銀行業,在自身定位上(產品和服務的特色、目標城市和服務物件)、風控(連帶出更低的壞賬率和盈利能力)、內部活力和基因上, 在很多維度上與傳統商業銀行是具備差異化有利競爭的。

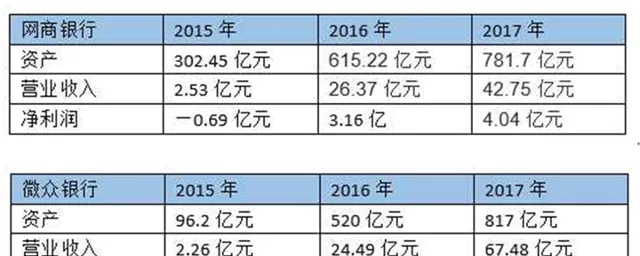

早在2014年3月,深圳前海微眾銀行、上海華瑞銀行、溫州民商銀行、天津金城銀行、浙江網商銀行等5家民營銀行就已經進入了人們的視線,這些銀行除了股東背景與傳統商業銀行不同外,其定位與商業模式上也和傳統銀行很不相同,這5家(最先獲批試點營運)的民營銀行在定位上均專註服務於小微企業和個人消費者,其中網商銀行(阿裏巴巴系)和微眾銀行(騰訊系)這兩家民營銀行借助集團流量優勢和互聯網基因,分別定位「小存小貸」和「大存小貸」,且完全不設物理網點(實體線下網點),打法靈活輕便,對不少傳統銀行業進行著「降維打擊」。

3. 互聯網公司為代表的跨界打劫

人類歷史上每一次科技革命都會推動產業革命、市場革命和職場革命,互聯網時代早就到來了, 但從進入流動互聯網時代後這個革命「似乎」突然開始了「跨界打劫」 ,歷歷在目的比如阿裏巴巴集團旗下的金融業務,默默無名的行業倒數【天弘基金】憑借支付寶的流量支持(余額寶這個名字相信很多人都不陌生)就實作迅速逆襲沖入全國TOP3貨幣基金頭部陣地。數家互聯網銀行(網商銀行、微眾銀行)、互聯網保險(眾安)、互聯網理財(小贏、金東金融)也在之後沒多久便雨後春筍般得拔地而起。

再次以阿裏的網商銀行和騰訊的微眾銀行為例,由於組織的底層基因不同,這兩家銀行憑借阿裏、騰訊的流量優勢攻城略地不斷快速擴張,並且利用大數據和人工智能技術,將風控做到了極致,在盈利能力上讓諸多傳統銀行業對手羨慕無比。(商業銀行的風控多重要之前我舉過例子,10筆貸款放出去,每筆10萬,每筆均為10%年息,若有1筆壞賬則銀行一年白幹,且加上別的成本,最終必虧無疑),兩家銀行的不良貸款率僅僅為1.23%(網商)和0.64%(微眾)。

數據顯示,過去金融機構發放一筆小微貸款的平均人力成本在2000元。而網商銀行每筆貸款的平均營運成本僅為2塊3,其中2塊錢是電費和儲存硬件費用。而微眾銀行服務的74%的貸款使用者支付總成本少於100元。

兩家銀行的發展速度如下:

其實絕不單單是銀行業受打劫,資管業本身也受到了互聯網模式外來者的巨大挑戰, 資管業內的一些朋友近幾年都有不約而同地訴苦表示過:現在發現的資管產品理財計劃這種越來越難賣出去,以前找買方認購,找銀行網點代銷,現在流量都跑流動互聯網終端去了,誰和支付寶、京東金融這類平台關系好,誰就占據更內送流量備援容錯機制動。。。2018年我還記得有新聞報道某證券公司資管發現的一款集合資產理財計劃產品銷售3個月只賣掉了5萬塊還是多少錢,簡直連「慘不忍睹」四個字都不足以形容其慘況。

4. 智能時代趨勢下一切可(不需要100%,其中的部份可實作即可)標準化、流程化、程式化的工作內容都會逐步被機器智能取代,對包括商業銀行也在內的大部份行業都會產生極大沖擊。

在之前我知乎專欄的文章(如下「延伸參考閱讀」)裏寫過我去年有次去一個中國銀行支行網點,要去取消一個短訊通知功能以及辦理別的幾件事情,我看櫃員都空著沒接待客戶,共三個視窗,我便想走上前。。。結果被大堂經理循循善誘(實際基本是強迫的...雖帶職業微信但異常堅決)我去走向大廳中間的6台大機器中,結果所有需求這些機器都可以滿足我...這樣的案例還不止商業銀行網點,最近2年裏找我咨詢職業轉型和跳槽的商業銀行業從業者數量激增,他們的工作領域也不止這類傳統零售銀行業業務,還包括私人銀行業務、對公業務等。

BTW,,我平時在學員微信群裏經常我強調:我們要做好準備擁抱未來5年可能發生的市場及職場的巨變,全力提升自己不可被機器智能取代的能力,強烈建議各位商科方向的同學們不要再去盲目考證和學技術學編程了,一定一定先明確目標,再邁步子做這種「大步試錯+跟風試錯+一葉障目」式的「努力」不遲!

聊完了原因(發現問題),我們來看看該怎麽辦(解決問題):

我始終主張,職業規劃代表方向及戰略,是我們在職業發展上努力前必備的前提性的環節,即便再晚開始也不能跳過的環節。

職業規劃是一個需要長期客製和調整的話題, 而不是定下方向就一條路走到黑那樣去對待,更不能因為職業規劃難做便放棄治療任由自己任意去發展。最近看了一篇文章說一位年輕人畢業五年換了36次工作,發現現在基本沒企業敢要他了......

職業規劃雖不能保證幫助每個人立馬找到最理想的方向, 但幫助我們盡可能透過科學的分析縮小自己值得去試錯的範圍,在這樣的前提下試錯才是值得期待,漫無目的去試錯,壽命有限,機會成本過大,沒有人有這樣的資本可以揮霍。

再次建議每一位對職業發展有所期待的朋友們都盡早重視起職業規劃,並以科學的思路來對待職業規劃,不要因為之前遇到的一些不靠譜的職業規劃帶來的陰影就否定職業規劃。

相關課程推薦:

更多金融行業職業規劃幹貨內容,可以移步我的最新課程 【金融行業x職業規劃】:

相關影片推薦:

- 【職能/行業】投行年薪百萬?大坑!勸退!

- 【職能/行業】VC投行FA的工作很有趣?小心了!

- 【職能/行業】年薪百萬只盯投行?一級二級&買方賣方,用人要求的差異弄清楚再說!

- 【職能/行業】金融業高薪的底層原因(「投行年薪百萬」為例,看看這五重杠桿!)

- 【職能/行業】剛畢業就當上銀行行長,看似前途無量,為何還找我做職業規劃?

- 【職能/行業】畢業先去咨詢公司,對今後創業是否很有幫助?

- 【職能/行業】金融行業細分數以百計,如何避開「準夕陽」?

- 【職能/行業】不做前台,金融業的高薪多半與你無關!

- 【職能/行業】買方VS賣方,內資VS外資,二級市場的職業選擇

- 【職能/行業】做金融,從體制內起步VS券商總部研究所如何?

- 【職能/行業】為什麽我勸退了99%想幹投行的大學生(上)

- 【職能/行業】為什麽我勸退了99%想幹投行的大學生(下)

- 【職能/行業】大資管時代順勢而為?財富管理其實也挺好,但是……

- 【職能/行業】券商資管ABS方向發展如何?

- 【職能/行業】券商行研(賣方分析師)的職業發展路徑

- 【職能/行業】券商行研怎麽選組?對商科背景學生來說

- 【職能/行業】碩士不讀金融專業以後行研求職會吃虧嗎?

- 【職能/行業】券商研究固收分析師的職業發展路徑

- 【職能/行業】請介紹下券商固收類職業?對比行研如何?

- 【職能/行業】畢業幹投行承做,今後想去VC/PE該如何準備?

- 【職能/行業】投行承做崗offer值得接嗎?能一直保持高薪嗎?

- 【職能/行業】如何從投行承做轉承攬?滿足這三點機會才大!

- 【職能/行業】99%二級買方穩定性低,做公募基金實習值得嗎?

- 【職能/行業】金融行業更有利於個人高成長嗎?二級賣方更具確定性嗎?

- 【行業】1個億的季度獎金?金融業高薪背後的5個真相!

- 【行業】CFA?敲門磚?醒醒吧!

- 【行業】拼爹拼礦拼資源?金融職業那些事(一)

- 【行業】拼爹拼礦拼資源?金融職業那些事(二)

- 【行業】拼爹拼礦拼資源?高管強推與VIP客戶!金融職業那些事(三)

- 【行業】拼爹拼礦資源找?如安排錯方向代價巨大!金融職業那些事(四)

- 【行業】985本科今後做財務會計,有必要讀研嗎?

- 【行業】證券公司的固收、投研、交易、自營、資管,怎麽選?

- 【行業】證多不壓身?這些證和課,每分錢都是智商稅!

- 【行業】未來想做金融,研究生讀什麽專業比較合適?

- 【行業】畢業直接做私募?先避開這些坑,再決定不遲

- 【行業】傳聞證券公司要「集體被降薪」?聽完這3點再說

- 【行業】做金融從體制內起步如何?政策性機構?四大行呢?

- 【行業】金融圈為什麽這麽亂?真相揭秘!

- 【行業】普通大學金融本科畢業,還有機會逆襲嗎?

- 【職能/行業】感覺做不良資產管理沒價值?真正的價值在這裏!

- 【職能/行業】想做PE,但不擅熬夜且相關經驗少,去做中後台行不行?

- 【職能/行業】非相關專業背景做投資,進半導體賽道行不行?強烈勸退!

- 【職能/行業】金融一二級市場和買方賣方職業怎麽選?

- 【職能/行業】不想做行研太累,先去西部地區券商?先補認知再談家業平衡!

- 【職能/行業】四大資產管理公司工作以定性為主,所以技術含量低?這才是真相!

- 【職能/行業】熬不動夜+不適合銷售,二級賣方VS戰略,哪個性價比高些?