中新經緯7月1日電 題:日本央行縮表箭在弦上,能否緩解日元貶值壓力?

作者 趙偉 國金證券首席經濟學家

日元匯率貶值引起關註。日本央行6月例會決定,將在7月例會上公布縮減日本國債(QT)的具體參數。日元匯率變化與日美兩國利差加大相關,日本縮表將在多大程度上推升日債收益率曲線、緩解日元貶值壓力?

日本央行縮表箭在弦上?

日本央行資產負債表正常化「箭在弦上」。3月日本央行例會取消了負利率,但保持JGB(日本政府債券)購買速度不變,目的是防止長端利率出現「超調」。4月例會上,日本央行表示,在某個時候,應該向市場表明減少日本國債購買量的意圖。6月例會進一步明確,在與市場參與者溝通後,將在7月例會中公布縮表的具體參數。

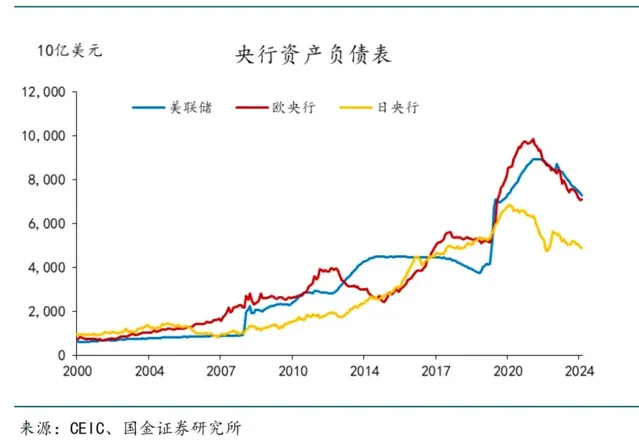

縱向比較,從數量級、期限結構和貨幣政策框架來看,本次日本央行縮表與2006年結束QE(量化寬松政策)時的縮表不可比。截止到2024年5月底,日本央行總資產規模達761萬億日元,持有政府證券597萬億,占比78.4%。日本央行的QT,主要針對JGBs,短期內或不考慮減持風險資產。7月例會公布的縮表計劃,也將主要針對JGBs。

從日本國債市場的流動性和深度看,在直接購買政府證券操作中,目前日本央行的月均購買總額約為6萬億日元,由於到期量大致相當,凈購買量約等於零——相當於美聯儲的「再投資」階段。期限分布方面,3月例會後,日本央行未再購買短期國庫券,主要購買1年及以上的中長期國債。換言之,局部縮表已經開始。

從國債的供求關系角度看,日本央行縮減JGBs的斜率取決於存量流動性狀況、新增國債的融資需求和機構或個人增配國債的需求。可以預期的是,隨著日本國債收益率曲線的正常化,日本國內機構對日債的配置性需求會上升。這是日本央行QT的一個約束條件。

歸根到底,日本央行縮減JGBs的約束或沖擊,依賴於日本國債市場的流動性和深度。2024年6月召開的第19輪「債券市場小組」會議總結到,日本國債市場的流動性狀況仍然處於歷史低位,主要因為日本央行持續大規模購買日本國債以及此前購買的存量效應。市場深度也明顯不足,因為當前的利率水平受到日本央行購買日本國債的股票效應的抑制,以及對進一步加息的預期,投資者投資日本國債的意願仍然不高,雖然相比取消YCC(收益率曲線控制)之前有一定好轉。因此,日本央行縮減JGBs也將是一個漫長的過程。

對日債長端利率影響幾何?

日本央行購買JGBs對長端利率的影響分為流量效應和存量效應:流量效應是指央行在二級市場購買國債時對國債收益率的直接影響;存量效應是指中央銀行持有大量國債對市場參與者在不同期限利率之間的風險分配產生的影響,從而導致各種期限利率下降。並且,實證研究表明,存量效應往往比流量效應更具持續性。日本央行定量測算的結果認為,目前的存量效應大約為100基點,換言之,只要份額不回到QQE(量化加質化貨幣寬松)之前(政府證券13%,國債11.6%),存量效應仍將發揮作用。

所以,短期而言,只要日本央行以漸進的和可預見的方式縮表,對長端利率的影響或是有限的。日本央行的定量研究表明,持有JGBs的市場份額每下降1個百分點,10年期日本國債利率將上升2個基點,影響或有限。在日本央行完全停止購買JGBs的極端假設下,10年期國債收益率可能上升20-30個基點(未考慮訊號效應)。如果參考美國的經驗,以維持充足準備金框架的良序執行為前提,央行QT或並非影響利率曲線的關鍵因素,更主要的是日本央行加息和美債利率的外溢效應。

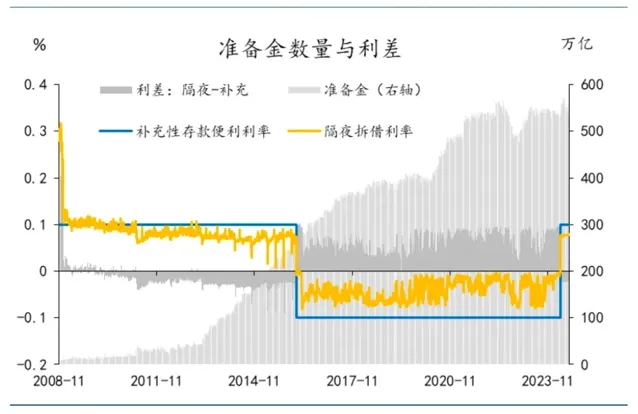

那麽,縮表的終點在哪裏?實操中,可透過觀察貨幣市場利率的中樞或分布,判斷準備金的充裕程度;透過債券市場的流動性狀況或壓力指標,判斷債券供求關系的緊張程度。這兩方面都可能影響日本央行購債行為。在美國,聯邦基金利率和準備金利率的利差是衡量準備金充裕程度的指標。當準備金從過剩狀況向充足和短缺狀態轉換過程中,利差的中樞會上行,利差的準備金敏感系數也趨於上行(即斜率變大)。所以,當觀察到利差的波動性開始擡升、中樞由負轉正,則可認為準備金供求關系變得緊張。

在日本,無擔保隔夜拆借利率對應著聯邦基金利率,補充性存款便利利率對應著準備金利率。所以,可用無擔保隔夜拆借利率和補充存款便利利率的利差來觀察準備金充裕度:目前利差為負,當其中樞變為零或轉正時,需密切關註貨幣市場流動性狀況。此外,還可透過隔夜拆借利率的分布情況(如最高-平均)來觀察:當最高值-平均值的波動率明顯擡升、振幅持續擴大時,應更密切地檢測。基於定量研究,日本央行持有日債的份額每下降1%,10年日債利率或上升2基點,總的來看,我們認為日本央行縮表對日債長端利率、日元匯率的影響程度有限。(中新經緯APP)