今年美聯儲不太可能降息,通脹偏高、經濟展現出來的韌性以及勞動力市場依然強勁,這些都表明沒有必要放松貨幣政策,尤其是在這三個現象預計將持續到年底的情況下。

美聯儲也不太可能繼續加息,雖然今年早些時候通脹有所擡頭,但物價漲幅仍在繼續朝美聯儲2%的目標緩慢回落,這意味著美聯儲目前可以把聯邦基金利率目標維持在5.25%-5.50%區間內,而且美國股市可能不會介意美聯儲「按兵不動」。

由於美國經濟走強的時間比幾乎所有人想象的都更長,因此,美聯儲將在更長時間內維持利率不變。

今年1月,投資者曾預計未來12個月美聯儲至少會降息六次,每次降息25個基點(共計150個基點),美聯儲當時預計今年降息三次。

不過,鮑威爾領導下的美聯儲明確表示,下一步行動取決於數據的表現,而目前數據的表現既不支持降息六次,也不支持降息三次。從數據來看,美國通脹在接近3%的水平難以進一步下降,5月31日公布的4月PCE物價指數突顯出擺在美聯儲面前的難題:4月該指數同比上漲2.7%,3月該指數同比上漲2.7%,1月和2月均同比上漲2.5%。

考慮到PCE物價指數已經從2022年夏季觸及的7.1%的高點回落,目前該指數在橫向波動算不上是壞訊息,但也不算是好訊息。包括鮑威爾在內的美聯儲官員在最近的講話中強調,在考慮降息之前,他們需要對通脹持續向2%下降抱有更大的信心。

Franklin Templeton Investment Solutions首席投資官威利·托萊特(Wylie Tollette)說:「美聯儲願意耐心等待,直到他們確信通脹已死。官員們顯然一直在研究上世紀70年代發生的事情,當時美聯儲過早降息,後來通脹卷土重來。」

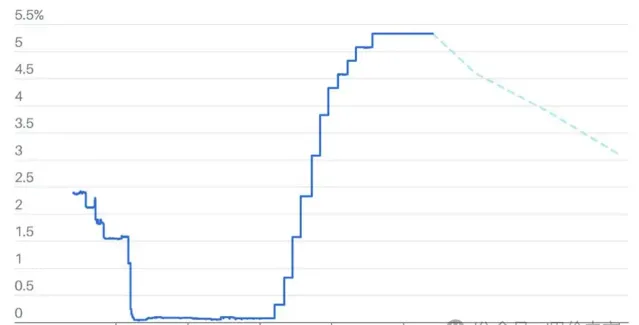

「更高更久」2022年至2023年間美聯儲快速加息,接下來利率將以較慢的速度下降。

藍色:有效聯邦基金利率

淺藍色:2024年3月會議上FOMC對利率的預期中值

由於美國經濟表現良好——過去四個季度實際GDP增長率為2.9%——美聯儲有充裕的時間等待通脹數據進一步改善。紐約梅隆銀行(BNY Mellon)首席投資官傑森·格蘭內(Jason Granet)說:「從理論上說,限制性利率和量化緊縮相結合,應該會隨著時間的推移讓經濟走軟。讓大多數經濟學家和市場參與者感到驚訝的是,這種情況發生的速度非常慢。」

美國經濟在新冠疫情之後保持了韌性的原因有很多,其中許多與消費者支出的持續增長有關。雖然密芝根大學編制的消費者信心指數接近幾十年來的低點,但去年零售額增長了3%。過去幾年,受疫情期間刺激支出、薪金上漲以及股市和房地產市場繁榮的影響,不同收入水平的家庭的財富均出現了顯著增長。

目前美國失業率為3.9%,兩年多來,失業率一直保持在4%以下,是半個多世紀以來持續時間最長的一次。職位空缺數量已從2022年初的峰值大幅下降,但仍遠高於疫情前的水平。

FS Investments首席美國經濟學家勞拉·雷姆(Lara Rhame)說:「所有對勞動力市場放緩的擔憂都還沒有成為現實,人們傾向於把正常化誤認為是疲軟,而事實上,勞動力市場仍然相當強勁。」

換句話說,美聯儲不需要透過降息來實作充分就業(充分就業是美聯儲政策兩大目標中的一個,另一個目標是保持物價穩定)。

當然,並非所有經濟學家都認為今年美聯儲不會降息。PGIM Fixed Income首席美國經濟學家湯姆·波切利(Tom Porcelli)認為美聯儲今年會降息,原因包括經濟中周期性較強行業的招聘步伐放緩、今年臨時幫助服務崗位減少、以及調查顯示有意增加招聘的企業比例下降,這三個因素均表明勞動力市場正在失去動力。

波切利說:「美聯儲對這一切心知肚明,我認為他們的想法是,如果降息,就能幫助延長這個周期,我非常贊同他們的這個想法。」

波切利認為,鮑威爾和其他美聯儲官員傾向於降息,他們只是在等待降息的機會。波切利預計,今年年底前美聯儲至少會降息一次,振幅為25個基點,也有可能降息兩次。

波切利說:「降息的機會什麽時候會出現?如果勞動力市場略微走軟,美聯儲就會降息,但實際情況要簡單得多,官員們只需要看到更多通脹朝著正確的方向走的數據。」

然而,今年時間並沒有站在美聯儲這邊。由於今年迄今為止在抗通脹方面缺乏進展,人們普遍認為聯邦公開市場委員會(FOMC)在6月和7月會議上降息的可能性不大,FOMC可能會在9月會議上做決定,但由於經濟持續走強和一些技術方面的因素,數據可能不會支持美聯儲做出降息的決定。

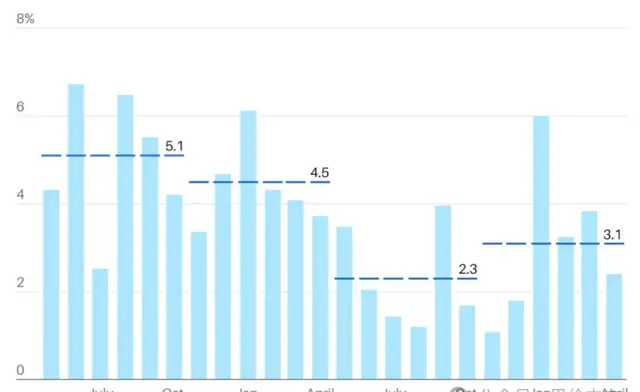

以基數效應(base effects)為例來看技術方面的因素。2023年5月,PCE物價指數環比上漲0.1%,當年6月環比上漲0.2%,7月環比上漲0.1%。如果今年同一月份的通脹上漲速度更快,那麽通脹將出現同比上漲的情況,美聯儲官員將難以獲得他們希望獲得的信心,即通脹率同比漲幅正在朝2%下降。今年目前為止,PCE物價指數的環比漲幅一直高於0.3%。

通脹黏性較強2023年通脹有所放緩,但今年通脹進一步降溫陷入停滯,美聯儲不得不推遲降息的時間。

淺藍色:核心PCE物價指數(不包括食品和能源價格)同比漲幅

藍色:6個月平均漲幅

今年11月召開的會議上會發生什麽?11月會議從11月6日開始,也就是美國總統選舉日的第二天,除非數據的表現支持美聯儲調整利率,否則FOMC可能不會希望在這樣一個時間點上掀起太大的波瀾。

於是,12月成為今年降息的最後一次機會,但支持美聯儲「按兵不動」的論據非常有說服力。

首先,在過去的兩年裏,更緊的貨幣政策帶來的效應被更寬松的財政政策帶來的效應所抵消,而且不管是在大選年還是2025年,幾乎沒有理由認為聯邦政府的支出會減少,就像經濟學家米爾頓·弗列特曼(Milton Friedman)曾經說的:「沒有什麽比臨時政府計劃更持久的了。」

在截至9月30日的本財年,美國聯邦預算赤字可能會達到1.5萬億美元,相當於美國GDP的6%左右,這些資金將繼續給經濟增長帶來強有力的推動。

與此同時,貨幣政策對實體經濟的影響可能不再像過去的利率周期那麽大,部份原因是2009年至2022年超低利率帶來的影響,大量業主享受著低於4%的30年期固定抵押貸款利率,企業也借機以極低的利率進行了再融資,並延長了借款期限,與此同時,許多最大的美國企業都有凈利息收入。

此外,銀行貸款標準可能收緊了,但企業目前還有其他融資方式,包括私人債務和私募股權基金等。衡量美國經濟金融狀況的更廣泛的指標也處於寬松區間,芝加哥聯邦儲備銀行的全美金融狀況指數(National Financial Conditions Index)目前和2022年1月(美聯儲開始加息的兩個月前)一樣寬松。

21世紀的企業朝以軟件為基礎、輕資本業務的轉變,進一步將經濟活動與利率變化隔離開,而且人工智能目前還沒有真正「起飛」。

因此,利率大幅上升、進而限制經濟活動所需的時間比以往更長,這是美聯儲可能認為應該在更長時間內「按兵不動」的另一個原因。

FS Investments的雷姆說:「美國經濟就像一輛18輪大型貨車,擁有很多向前走的動力。在之前的周期中,當美聯儲(透過加息)猛踩剎車時,可能會讓其中8個或10個車輪停止轉動,我認為這一次18個車輪中只有4到6個車輪停了下來。」

紐約梅隆銀行的格蘭內認為,到了某個時點,舊債將需要再融資,屆時更高的利率帶來的影響將開始顯現。但目前那個時點還沒有到來。利率上升抑制了房地產和汽車等對利率敏感的經濟領域的活動,但消費者在服務和體驗方面的支出繼續增長,人工智能等增長領域也還沒有受到當前政策背景的影響。

Franklin Templeton Investment Solutions的托萊特預計,美聯儲「按兵不動」對美國股市的影響微乎其微,盡管許多投資者希望美聯儲降息。托萊特預計,今年剩余時間裏主要股指將橫盤整理。去年標普500指數的回報率為27%。

托萊特說:「我們認為股市不會很快大幅下跌,雖然我們預計經濟增長將放緩,但我們認為不會出現衰退。部份人工智能股票存在泡沫,但它們確實擁有支撐自己高估值的機會。」

不過,每個月的就業、通脹和經濟活動數據將在未來幾個月左右美國股市的走勢,而且可能帶來更多波動。隨著11月的臨近,大選的不確定性將成為投資者的關註焦點,並可能成為另一個動蕩的來源,但在沒有「數據沖擊」的情況下,美聯儲的政策立場不會發生實質性的變化,股市可能也會順利度過這段充滿了噪音的時期。

雷姆說:「名義經濟增長率仍然相當高,如果經濟在增長,股市在沒有降息的情況下也會繼續上漲。」