【 「別人貪婪時我恐懼,別人恐懼時我貪婪。」 】

撰文 | 葉均

出品 | 星球儲能所

第二次世界大戰期間,鋰曾被套用於航天發動機高溫潤滑劑。冷戰時期,作為生產氚的重要工業原料,因其被套用於核聚變武器的制造,鋰受到美蘇兩國軍備競賽式的大量開發。

不過直到八九十年代, 鋰離子電池問世,鋰才真正作為「白色石油」,逐步登上「碳時代終結者」的神壇。 伴隨鋰電行業競爭局勢瞬息萬變,鋰價劇烈變動與上遊鋰企命途多舛的生存境遇也愈發具有波詭雲譎的戲劇色彩。

一路由4萬元/噸沖高至逼近60萬元/噸,又再度跌破10萬元大關的鋰價,前腳剛將「鋰業雙雄」掌門人——贛鋒鋰業創始人李良彬、天齊鋰業創始人蔣衛平分別捧上江西首富、遂寧首富的頭把交椅;轉頭就讓兩家公司市值腰斬,從A股各超兩千億市值雙雙跌落至不足千億水準, 贛鋒鋰業李良彬的江西首富寶座還沒坐熱,便被晶科能源實控人李仙德家族取而代之。

※ 李良彬的江西首富沒能做太久

在鋰業周期性大考難關下,歷經近一年行業下行的各大鋰企各自收鑼罷鼓、馬放南山, 海內外鋰企已逐步放出減產、停產及裁員的挺價動作,且不乏減停產規模持續擴大的可能。

與此同時,常年位列「鋰業雙雄」之一的贛鋒鋰業,去年以來卻頻繁拿礦,將大筆資金投向鋰礦資源。

就在今年1月15日,澳洲鋰礦生產商皮爾巴拉礦業公司(Pilbara Minerals Limited)公告表示,將向贛鋒鋰業增加鋰輝石精礦供應量, 從此前的每年16萬噸增加至未來三年的每年31萬噸。

兩天後, 贛鋒鋰業全資子公司贛鋒國際擬以自有資金不超過6500萬美元, 向Leo Lithium收購Mali Lithium不超過5%股權。疊加此前已持有及擬以增資方式累計取得的55%股權,間接掌握非洲馬里Goulamina鋰輝石專案不超過60%權益,公司鋰資源供應版圖更加穩固。

※ 非洲馬里Goulamina鋰輝石專案

一如溥儀在【我的前半生】中的自述:「人類進入了二十世紀,而我仍然過著原封未動的帝王生活,呼吸著十九世紀遺下的灰塵。」

死守鋰業「王座」對贛鋒鋰業而言既非上佳出路,亦已無法滿足其逐鹿群雄的全生態霸主之心。

逆勢買礦、激進擴張,逆周期而動的「孤王」贛鋒鋰業正向鋰電全產業鏈展開一場豪氣幹雲的「上下求索」。

從小作坊到「雙雄」

鋰的英文名lithium,來源於希臘語lithos(意為石頭),表明其自礦物破碎後的加工處理而來。

20世紀80年代及以前,硬巖礦石的確是碳酸鋰的主要來源。但伴隨90年代中期,海外一些公司開始嘗試從富鹽水中提取鋰,將鋰資源開采價格大幅降低,拉開鹽湖提鋰的序幕。礦石提鋰一統天下的行業格局也逐漸發生改變, 鹽湖提鋰日益成為碳酸鋰的最主要來源,智利和澳洲成為鋰資源的最大生產國。

※ SQM阿塔卡馬設施俯瞰

1997年,智利化學礦業有限公司(簡稱:SQM)從智利阿塔卡馬(Atakama)鹽湖中提鋰成功,將碳酸鋰價格由同期國際價格3300美元/噸降至1500美元/噸,極大地沖擊了世界各國的硬巖鋰業。

同年,已然當上江西鋰廠溴化鋰分廠廠長的李良彬也聽到了這一訊息。 由於當時國內的大多數廠家,包括其所在的江西鋰廠都仍然采取硬巖提鋰,這使李良彬感到了極大的生存壓力。

「SQM的產品一旦賣到中國來,所有的廠家將無法生存。」

深刻體會到行業變革力量的李良彬,最終決定從江西鋰廠辭職,開創一番自己的事業。於第二年在江西省新余市河下鎮的投資之下,創辦河下金屬鋰廠。當時這家「鎮辦小作坊」,也只有一條年產10噸的工業級金屬鋰產線。

好景不長,由於企業內部份崩離析、經營困難瀕臨破產,工廠很快就在河下鎮政府的主持下被拍賣。 5位工廠原股東參與的競價,僅有李良彬一人舉牌,最終以114萬元代價盤下了這座風雨飄搖的工廠。

為了穩定經營局勢,李良彬不得不身兼數職。 「那時候我既是技術員、薪金核算員、采購員,更是銷售主力。」

※ 2000年,贛鋒鋰業正式登上歷史舞台

好在幾年的苦心經營還是將公司帶上了正軌。 2000年3月,金屬鋰廠被更名為贛鋒鋰業,一代鋰王正式登上歷史舞台,逐步開啟屬於自己的光榮時代。

2003年,贛鋒鋰業建成金屬鋰生產基地;2007年,建成從鹽湖中的富鹽水提取氯化鋰的生產線;2009年,建成國內首條從富鹽水直接提取電池級碳酸鋰生產線。

2010年8月,贛鋒鋰業在深交所上市, 成為中國鋰行業第一家上市公司,較資歷更長5年的「老對頭」天齊鋰業僅早20天上市。二者之間的激烈角逐更是在過去的二十年間反復上演。

從河下鎮走出來鋰金屬「小作坊」,已憑借先人一步的超前布局與極其驚人的發展速度,坐穩「雙雄」的行業高位並漸登魁首。

孤王與「空王冠」

將贛鋒鋰業形容為「孤王」,並非因為其於鋰業一途獨步天下。 恰恰相反的是,贛鋒鋰業與天齊鋰業的「雙雄」之爭向來打得有來有回。

2007年,天齊鋰業作為全國規模最大的鋰產品生產企業,碳酸鋰產能規模(2500噸/年)達到贛鋒鋰業(500噸/年)的5倍之多。

但自2009年,贛鋒鋰業憑借富鹽水提碳酸鋰產線將產能拓展至3000噸/年實作一舉反超之後。 至近幾年,其鋰系列產品總產能已超出天齊鋰業兩倍。

就盈利能力而言,「雙雄」之間亦有高下之分。

※圖表:「鋰業雙雄」營收對比

來源:星球儲能所

從營業收入總體情況來看, 二者相去不遠,贛鋒鋰業在此前的數年時間一直高出天齊鋰業一頭。但這一局面已在2023上半年被天齊鋰業以60億元營收差距無情打破。

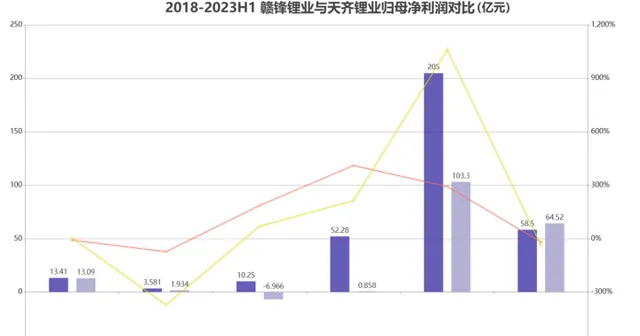

而就歸母凈利潤變化來看,雙雄之間你追我趕的激烈態勢則尤為明顯。

※ 圖表:「鋰業雙雄」凈利潤對比

來源:星球儲能所

此前,天齊鋰業曾有短暫時期困於償債壓力,致使贛鋒鋰業在過去幾年於市值、凈利潤、資源量等方面全面居於大幅領先的優勢地位。

但隨著天齊鋰業2022年登陸港股,經營壓力大幅緩解,於當年歸母凈利潤僅有贛鋒鋰業一半的天齊鋰業, 2023上半年也實作了盈利能力的反超,二者間競爭愈發難舍難分。

※ 圖表:「鋰業雙雄」毛利率對比

來源:星球儲能所

值得留意的是,贛鋒鋰業總體經營毛利率在過去幾年裏始終僅有天齊鋰業的一半水平。

自產能力較差是長期困擾贛鋒鋰業向上發展的關鍵因素,在未來或許也會為天齊鋰業「驚天逆轉」式的全面趕超增添更多戲劇性色彩。

將贛鋒鋰業喚作「孤王」,非因其唯我獨尊的行業地位,而更多還是基於其作為行業頭部風向標, 卻在鋰業下行周期做出諸多與行業相悖的「逆行」之舉。

鋰業具有顯著的周期性特點,表現在鋰企業績層面也有明顯的起伏趨向, 這在上面幾張圖表中也可略窺一二。

上一鋰周期於2020年以最低4萬元/噸的低價結束後,鋰價在新能源汽車及儲能市場空前繁榮的2021年至2022年間呈現爆發式增長,並於年底達到頂峰,此後便重新進入漫長的價格下行階段, 鋰企業績也難免受到重創,出現直線下滑。

2023年第三季度, 「雙雄」已在業績層面秒變「雙熊」。贛鋒鋰業營收75.37億元,同比下降42.77%;歸母凈利潤1.60億元,同比下降97.88%。

此前曾大量買礦、瘋狂擴產,且已然面臨庫存積壓及產能過剩、利潤下滑的諸多鋰企,現階段正著手應對寒冬。 此前,全球最大的低成本鋰礦、位於西澳洲的Greenbushes鋰礦已經暫停生產,IGO Ltd則在去年9月表示可能會削減產量。

※ 圖表:公司鋰化工業務情況

來源:星球儲能所

「鋰王」之名當然要繼續爭下去。 僅從A股市值來看,贛鋒鋰業巔峰時期總市值曾達到3162.45億元,天齊鋰業最高也不過2186.11億元,二者足差出千億。但截止發稿前一天收盤,贛鋒鋰業市值僅有819.17億元,天齊鋰業卻有919.25,形成精確到個位數的百億落差。

但李良彬與贛鋒鋰業想要的顯然不止於鋰業霸主的「空王冠」。

正如莎翁在【理查二世】中的生動敘述:「在這空虛的王冠之內,圈住了國王的肉體凡胎。」鋰業受限於鋰周期的波動影響,電池級碳酸鋰價格未來也很有可能企穩於10萬元/噸上下,發展空間始終會有, 但想要再出現有「鋰」走遍天下的局面,應該很難了。

李良彬始終對此抱有清醒的危機感,在去年3月的一次采訪中便曾表示,鋰鹽「有60萬元/噸的昨天,就可能有10萬元/噸的明天。」

於是,不甘放緩發展腳步的贛鋒鋰業加速向著全產業鏈「上下求索」。

產業鏈「上下求索」

「別人貪婪時我恐懼,別人恐懼時我貪婪。」

李良彬與贛鋒鋰業無疑正踐行著股神巴菲特的金句名言, 其面向全產業鏈的「激進擴張」首先就表現在上遊買礦(湖)的鋰業帝國版圖拓展。

除前文已提及在今年年初發生的諸多動作以外, 在鋰價暴跌的2023年,贛鋒鋰業買礦熱情不減。

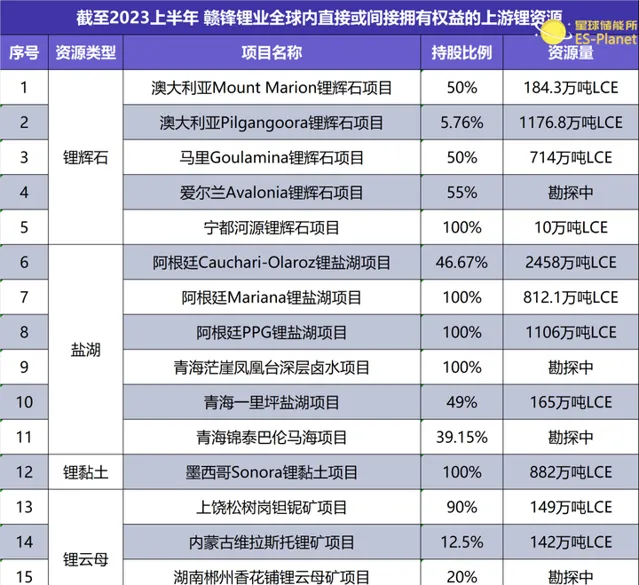

※ 圖表:公司全球範圍內鋰資源分布

來源:星球儲能所

5月份,贛鋒鋰業宣布擬以1.0611億澳元認購澳洲Leo Lithium Limited公司所增發不超過總股本9.9%股權。資金用於Goulamina專案,使一期和二期的總產能達到每年100萬噸鋰輝石精礦, 該專案推斷鋰礦石資源總量約2.11億噸, 折合碳酸鋰當量約為714萬噸,贛鋒鋰業將擁有每年 35萬噸鋰輝石精礦的包銷權。

8月,贛鋒鋰業公告宣布,擬以14.24億元收購鑲黃旗蒙金礦業開發有限公司70%股權;9月,公司全資子公司贛鋒國際擬以認購新股的方式對Mali Lithium B.V.增資不超過1.38億美元,從而間接持有Goulamina專案55%權益。

贛鋒鋰業在2022年年報中提及: 「公司計劃於2030年或之前形成總計年產不低於60萬噸LCE的鋰產品供應能力,其中將包括礦石提鋰、富鹽水提鋰、黏土提鋰及回收提鋰等產能。」

而公司當年在國內也僅有約合12萬噸LCE的鋰鹽產品生產能力。

位於鋰電產業鏈中遊的電池賽道,也是贛鋒鋰業強勢擴張的主要環節。 早在2014年,贛鋒鋰業就投資設立贛鋒電池科技有限公司,進軍鋰行業下遊。

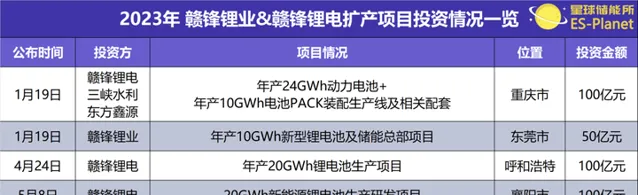

※ 圖表:2023年 贛鋒鋰業鋰電擴產專案投資情況

來源:星球儲能所

僅在去年一年內,贛鋒鋰業及其電池業務主體贛鋒鋰電就斥巨資建設多個電池專案, 其中不乏有百億級別專案,規模在整個鋰電行業也屬名列前茅。

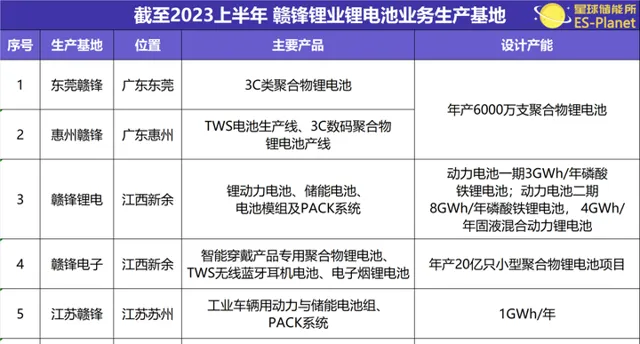

截至2023年上半年, 贛鋒鋰業已在新余、東莞、寧波、蘇州、惠州、重慶等地設立鋰電池研發及生產基地產品。

※ 圖表:公司鋰電業務生產基地

來源:星球儲能所

贛鋒鋰電目前正積極於固態電池領域尋求突破,年內與長安汽車、賽力斯集團宣布固態電池合作,母公司擬以10億元認購賽力斯旗下瑞馳電動33%股權。

去年8月,贛鋒鋰電固液混合鋰離子電池在純電動SUV賽力斯SF5上正式交付裝車;9月,又釋出贛鋒鋰電超級半固態「新鋒」電池。

值得一提的是, 去年5月,贛鋒鋰業表示正在評估鋰電池板塊分拆上市的可行性及必要性。

※ 贛鋒鋰電非常重視固態電池研發

在電池材料領域, 贛鋒鋰業去年分別與安達科技、有研科技集團成立合資子公司,後者為國務院國資委直管的國家央企。

此外,即使已是全球天然鋰資源巨頭,贛鋒鋰業在電池回收、迴圈利用領域也非常上心。

贛鋒鋰業旗下子公司贛鋒迴圈科技僅較贛鋒鋰電晚兩年成立,2022年全年處理鋰電池10287噸,磷酸鐵鋰廢料21466噸,回收生產硫酸鋰加氫氧化鋰折百氫氧化鋰6682噸,三元前驅體發貨量3239噸。

公司表示,贛鋒迴圈科技 當前已形成7萬噸退役鋰離子電池及金屬廢料綜合回收處理能力,磷酸鐵鋰電池處理能力達5萬噸;鋰綜合回收率在90%以上,鎳鈷金屬回收率在95%以上;成為全國磷酸鐵鋰電池及廢料回收能力最大、電池綜合處理能力行業前三的電池回收行業頭部企業之一。

公司未來鋰回收業務比重將較目前進一步提高。