一個「悲情」的創業故事,賺來的不僅有同情,還有一路相伴的價格爭議。對於這一點,鐘薛高的創始人林盛應該深有體會。2024年的618電商大促在即,而在這個曾經的天貓618冰品冠軍締造者的世界裏,已經恍如隔世。

5月28日晚,鐘薛高創始人林盛在淘寶開始直播帶貨,在此前為直播預熱時他就提到,自己因為被限高,做了一晚上綠皮火車到北京,要賣紅薯還債。在直播間的墻上,赫然有729三個數碼,表示有729名員工薪金被拖欠尚未能補上。林盛以此來表明帶貨還債誠意,頗有幾分悲壯色彩。

此前鐘薛高被消費者稱為雪糕刺客。一支名為「厄瓜多爾粉鉆」的雪糕售價高達66元,被稱為雪糕界的「愛馬仕」。但不成想,第一次直播後,林盛又被冠以了「紅薯刺客」之名。稱為刺客的核心原因都是價格貴。林盛售賣的紅薯售價42.9元5斤。

或許林盛以及許多和他一樣的創業者,正深陷其中難以自省。問題不在於鐘薛高貴不貴,而的當初他為什麽會選擇創立鐘薛高?如果不做鐘薛高,他也還是媒體口中那個出色的廣告行銷高手。 所以,中國的雪糕市場,為什麽需要一個新品牌?這才是問題的原點。

這其實不是一個人的決定,而是某種趨勢之下,很多人不約而同的選擇。在鐘薛高創立的2018年,正是消費升級到來的前夜。在此後三年,除了雪糕,新烘焙、新茶飲、精品咖啡、精釀啤酒、無糖飲料,甚至拉面等等,很多消費品類都出現了蜂擁而至的創業者,並出現了一些當時看上去「爆發力」很強的品牌。就像鐘薛高在銷售巔峰時期,鐘薛高也曾經年銷售額超過一個億,並連續三年蟬聯天貓618冰品類目冠軍。

所有的消費品都值得重做一遍!這句擲地有聲的話究竟從何處風起,已經不可考證。但是這句話確實影響了很多人。不過,相對於科技領域的顛覆式創新,消費品行業大多是改良和叠代。於是一個更為普遍接受的概念——消費升級,成為一代人的」戰略符號」。

一位消費品投資機構的投資人表示,在消費投資熱的那幾年(大約是2020-2021年),他接到的泛消費品類的投資BP,雖然細分領域五花八門,幾乎每一個創業者都會談到,「我是來做消費升級的。」

但是,如果你問他們什麽是消費升級,回答同樣五花八門。其實無論消費升級和消費降級,都不是一個嚴謹的學術概念。一千個消費從業者眼中,會出現1000種消費升級。

但是,僅僅過了三年,消費升級失寵了。至少從消費者層面來看,價格問題是一個最顯著的因素。連絕對頭部主播李佳琦都因為一句「花西子哪裏貴了」而被口誅筆伐。消費升級=價格貴,成為了許多消費者心中一個最簡單粗暴的標簽。

這種認知的開放或者無序,是不是也是「消費升級」被潮流反噬的原因?現在,很多公司對於「消費升級」四個字避之不及。多家在行業人眼中屬於典型的消費升級的公司,都婉拒了鈦媒體APP的采訪,理由簡單直接:我們不是做消費升級的公司。

而今天恐怕也少有創業公司談自己是消費升級了,因為那意味著估值的高溢價。而多數投資機構也已經冷靜下來,今天的消費仍舊可以投,但是正如投資人朱嘯虎最近發言所說,現在的消費專案很便宜。

消費升級錯了嗎?消費升級是偽命題嗎?有問題就應該有答案。鈦媒體APP多方采訪企業、投資人、行業專家,希望能找到一些回響。

消費升級的起與落

做消費升級,真的就意味著東西更貴嗎?至少從林盛的直播來看,他沒有完全想明白這個問題。比如賣雪糕時,名噪一時的厄瓜多爾粉鉆66元一只,號稱用了稀有材料(天然粉色RUBY、YUZU檸檬柚等名貴用料)。但後來有媒體尖銳指出,從配料表看,鐘薛高的主流產品(14-20元)與伊利雪糕並無差異,但是價格貴了4倍。

雖然從成本結構拆解,除去原料外還包括機器、水電煤、人工等成本。但是消費者會問,這些成本和我們有關嗎?而且即使論品牌,鐘薛高能有伊利大?

林盛是個行銷高手,如果說他的名言「就是這個價,你愛買不買」是斷章取義,但是至少從過往言論看,他對於產品和品牌的認知基本沒有跳脫行銷技術的範疇。他提出行銷三板斧為:「第一步創造出一般人不太接受的產品,引發關註;第二步就可以在全網營造一個話題,讓它在全網裂變;第三步外圍造勢,找一些大的網紅、跨界品牌來背書。」

更為重要的是他對於「性價比」不屑一顧,曾經表示,「沒有一家能夠穿越周期的公司是靠性價比的」。這句話放在產品類公司對不對不論,至少對於消費的兄弟行業零售業來說,是缺乏常識的表現——COSTCO和山姆聽了這話會笑疼肚子。

所以從創業的起到落,可能林盛至今沒有辦法回答本文開頭提到的那個問題:「市場為什麽需要一個新的雪糕品牌?」

如果用這個句式去擴充套件一下,問一下那些號稱自己去做消費升級的創業者,估計很多創業BP放在今天的眼光看,都可以打回去,作業重做。

某種程度上 ,這是「消費升級」的悲哀,但卻不是它的錯。因為2020年前後這一輪消費升級,有著鮮明的「供給側推動」的特點。或者說得直接點,是由於資本的熱錢過多,導致了一級創業市場對於消費類專案的熱捧,資本給專案的投資,不僅給很多人在戰略上試錯的勇氣,也在市場層面使得價格補貼和流量行銷的打法大行其道。

根據鈦媒體數據庫(TMTbase),從數據來看,資本確實是背後最大的推手。2017年創投行業募集資金達到17888.72億,算是一個高點,然後連續三年下滑。但是2021年創投行業募集資金總額猛增到22085.19億元。投資門檻相對低的消費行業因此水漲船高,這些帶來了消費市場的增量升級(從市場主體角度)。

客觀的說,有許多公司或品牌應該感謝消費升級,沒有消費升級,它們或許不會廣為人知。最典型的是新茶飲行業的火爆。奈雪的茶2021年在香港上市時,許多消費者知道的新茶飲品牌,不過是喜茶、奈雪的茶、蜜雪冰城,去過長沙的再加個茶顏悅色。但是今天,新茶飲陣營已經蔚為大觀。探討行業問題,新茶飲的從業者已經可以從餐飲行業獨立出來自己開會了。2024年,新茶飲行業迎來第二家上市公司茶百道。除此之外,還有三家在場外候著。還有,一直「活在自我的世界裏」的茶顏悅色,都開始琢磨上市的事情了。

如果跳開一級市場的圈子來看消費升級,應該說還有一類存量的升級。一些成立已久產品和業務模式比較成熟的公司,其實也在做消費升級,經歷了各種風波。

和鐘薛高同命相憐。靠毛肚出名的巴奴火鍋,不小心成了薯仔刺客。

2023年,因為有消費者抱怨花18元在巴奴只能吃到5片薯仔,巴奴的「天價薯仔」上了熱搜,最終的結果是薯仔下架。但是並不是因為食品安全,而是因為價格。

鈦媒體APP曾經請教業內人士,如何看這一事件。有業內人士指出,像薯仔、西紅柿這樣看似家常的食材,其實在國內常見的有幾十種品種之多,非專業買手根本搞不懂不同品種其中的區別。商家有時候在食材問題上大力行銷,但是消費者用腳投票,表達兩層含義:第一我買不起。第二,我並不覺得你是真心為我好。因為一般來說,高價格也意味著有較大的毛利空間。

薯仔和雪糕兩件事其實非常類似,核心問題都在於供給端認為自己的東西好,就應該貴。但是消費者對價格又空前敏感。那是不是價格是矛盾的核心?

鈦媒體APP綜合行業人士看法,認為值得註意的是:從消費心理學的角度看,價格真正影響的是什麽?是購買頻次。也就是說,好東西價格貴,一般消費者也就嘗個鮮,消費能力強一點的可以多吃幾次,但是價格太貴,土豪吃多了也會心疼錢包,只能減少消費頻次。這是問題的核心。而餐飲業本身來說是以復購為核心的行業。

而巴奴的薯仔事件,本質上是一個推動升級的尺度和分寸的問題。就像家長都想給孩子最好的教育。但是消費者並不是品牌的孩子,更多是像朋友關系。他們的真的需要那麽高級的食材嗎?有分析人士指出,其實很多時候,健康、新鮮的食材就足以,升級不用步子邁的太大。

能否形成復購,這個點也可以解釋鐘薛高的困局所在。即所有的行銷和流量打法,換來的更多還是嘗鮮的使用者,沒有形成真正的使用者黏性,無法穩定復購。所以即使曾經銷售過億,品牌就像是建立在沙灘上的城堡,一夜之間就風吹雲散。

所以這樣的升級,鈦媒體APP認為,基本是偽升級。其實很多公司都犯過類似錯誤。比如有的公司做平價餐飲好好的,開始作副牌升級。餐廳裝潢弄得高大上,菜價也上去了,大菜上來必有擺盤,還有幹冰烘托氣氛。 其實這些品牌忘了問問自己原來的老顧客,他們真的需要擺盤和幹冰嗎?特別是當這些噱頭會成為消費者的購買成本時。

由於餐廳噱頭足,會吸引很多嘗鮮的使用者,但是老使用者流失和復購上不來,會使得公司只能不停的拉新,從而拉高公司的行銷成本,最後反應在財務報表上,就是行銷成本高企吞掉了提高菜價帶來的毛利空間。公司業績還是萎靡不振。

消費者在哪裏

陷入「有點貴」爭議的還有西貝蓧面村。西貝創始人賈國龍始終認為三高打敗三低(高質素打敗低質素、高效率打敗低效率、高性價比打敗低性價比),不過近年來,西貝也有一些變化,那就是在原有「硬菜」價格不變的情況下,增加了中段價格帶產品的供給,並且在快餐領域一直進行嘗試,實作全價格帶的覆蓋,來滿足消費者的需求。

其實高價的苦惱,在做品質水果的百果園,主推高端戰略的良品鋪子身上都有過。上述兩家都是上市公司,有著非常完整的業務體系和強大的管理團隊。面對當下消費形勢的變化,有的選擇堅持,有的選擇調整。

2024年年初,百果園集團(02411.HK)在深圳舉辦黃金十年戰略釋出會,將支撐百果園近20年發展與增長的「好吃」戰略,升級為「高品質水果專家與領導者」。按照百果園的說法,未來十年,百果園的目標是萬店、千億銷售規模以及成為「消費者高品質水果的首選平台」。

百果園根據咨詢機構的數據認為,巨大的市場中,大眾水果的增量約為5.1%,高品質水果增量預估在8.3%,這也意味著,高品質水果目前已有超4000億的市場規模。因此,所有品牌都有機會。百果園董事長、創始人余惠勇始終認為,高品質的水果會有人買單。因此百果園還提出了「招牌果」的戰略,未來招牌果在百果園要占比達到40%。

值得註意的是,百果園還大力發展B端業務,發揮供應鏈優勢。十年內,百果園計劃自營ToB業務增加到200億元,自建平台業務GMV超1000億。自建平台業務以般果(百果園旗下B2B水果交易平台)這一供應鏈平台為抓手,拓展全球上下遊合作夥伴。也就是說,一手抓高品質水果,一手做B端市場,要從組合拳的邏輯來理解百果園的圖謀。

而主推高端戰略的良品鋪子,2024年也開始了產品降價。對於消費者的變化,良品鋪子食品集團董事長、總裁楊銀芬在一次內部交流中發表了如下觀點:當處於經濟情況良好環境背景下,強調情緒、心理層面需求滿足消費者;現在就是強調「性價比」,能滿足消費者需求並不要太貴,高品質和性價比都是最後給消費者的感覺。「高端是很難喊出來的,是透過產品、價格、服務最後綜合體現的,性價比也是這樣的。」

具體來說,楊銀芬提出一個工作路徑: 消費者需求-重新認知質素-提升效率。 「在產品不豐富的時候,講怎麽做、原料差異是有效的。但在產品極大豐富的時候,差別很難講出來,只能用價格、客戶來區分。」

舉例來說,良品鋪子的野山筍,價格高於同行,很多西餐廳也會購買良品的野山筍做冷盤,因為確實高端。但是對於這樣的產品,良品鋪子要自問消費者真正關註的是什麽?需要找到每個產品最關鍵的控制點。而不要陷入一些對於消費者不重要的產品細節裏。

以上兩家企業的調整方向不同,但是都談到了自己對於消費者的判斷。近兩年消費升級概念的興起,更多來自一級市場帶動下的供給側推動。在這個過程中,鈦媒體APP發現,很多時候,需求端對於消費者的深刻洞察反而是缺失的。

就像鐘薛高這樣的品牌,甚至消費者可以這樣問: 是鐘薛高更需要我們,還是我們更需要鐘薛高?總而言之,如果不能給消費者帶來價值,品牌或者企業自我感動是沒用的。

星圖金融研究院高級研究員付一夫認為,消費升級就應該是「消費者的升級」,消費者是升級是否存在的判斷者。「如果是消費品牌來帶動的升級,那可能更應該稱為品牌升級和產業升級。」

除此之外,他還指出, 所謂消費者升級是一個人自己和自己過去的生活水平比,而不是和其他城市的人比。所以他認為消費升級是客觀存的。從馬斯洛的需求層次理論看,人們在溫飽解決後,對於服務和體驗,文化娛樂甚至健康養老的需求,都屬於消費升級。

當然付一夫也指出,一般來說,供給和需求總是相互影響相互促進。只是在消費升級這個語境裏,他更強調要看重消費者的表達,而不是品牌的表達。

如果從投資機構的角度看,可能對於這種供給側推動的產業升級或者品牌升級,會更加寬容。畢竟從風險投資的角度,本來創業也是九死一生。風險投資的作用就是鼓勵人們大膽創新,給新企業、新品牌試錯空間,社會經濟才有活力。

因此,「所有的品牌都值得重做一遍」這個說法也有積極一面,「這是一個巨大的社會實驗,在社會實驗中其實驗證了很多品類的發展空間,但是最後脫穎而出的企業,貌似並沒有把所有的企業能力和資源都全部壓住到了渠道能力上。」啟承資本的研究員片矢東滋郎說。

他對於消費升級的看法是,消費升級和消費泡沫總是如影隨形。日本的消費升級從消費者角度有兩種情況:一種是消費者對於未來經濟的預期增加,隨著經濟收入的變化之後,會沈澱到一些日常消費中客單價的提升。另一種隨著年齡的變化,有這種消費升級的趨勢。典型的是化妝品行業。過去這些年日本化妝品的市場規模有所下降,但是客單價卻是提升的。

對於消費者洞察的問題,值得重溫的是日本便利店行業教父、7—11便利店創始人鈴木敏文的名言:「 要站在消費者的立場思考,而不是為消費者考慮。 」

舉個例子,一般的紙尿褲都會強調自己的滲水能力強大。但是, 尤妮佳的紙尿褲反其道行之。設計了一層反吸水的塗層,寶寶尿尿後會有不適感,就會很快哭喊要脫下紙尿褲。這樣會促使寶寶更快的進入自己學會尿尿的階段,減少媽媽的痛苦負擔。這就是一個典型消費者視角的產品案例。

正煊資本合夥人San認為,中國的企業對於消費者的研究遠遠不夠,一個核心問題是研究消費者的顆粒度太粗,沒有真正深入細分人群。「比如,中國30-35歲的一二線白領女性,在休閑時間都在做什麽?」就類似這樣問題,可能目前沒人說的清楚。

當消費者的研究顆粒度細化以後,才會出現更加「具體的」消費升級,而不是大水漫灌的抽象的消費升級。 付一夫認為,如果真要給消費者升級下定義,他認為是」消費者福利」的提升。 這個福利包括很多方面,消費總量增加,消費結構最佳化,還有比如說消費品質的提升,消費內容的豐富,消費形式多樣化,消費的便利性變高,包括消費心智的成熟等等。

正因此,消費升級也是一個漸進的過程,不同的階段有不同的表現。曾有位日本著名設計師反思說,80年代日本設計個可樂瓶子都恨不得做成火箭的樣子。他捫心自問,消費者真的需要火箭樣子的可樂瓶嗎?但是如果按照【第四消費時代】的觀點,最終消費市場會返璞歸真。

片矢東滋郎曾經請教【第四消費時代】作者三浦展先生,為什麽現在人們不消費了(消費變少了)。三浦展的回答清晰有力:「因為消費不能帶來幸福感了」。

所以,在最近中國連鎖經營協會舉辦的2024中國便利店大會上,7-ELEVEn中國董事長嚴茜提到,711便利店透過強大的供應鏈能力和自有商品開發能力,在日本,為滿足消費者對日常消費頻率高且價格敏感的基礎食材的需求,推出了紅標7P品類;對於名店名廚的小奢華感的需求,推出了金標的7P商品。透過不同標識的產品結構,讓不同需求、消費能力的顧客都能在711便利店找到「價值感」。

升級的姿勢與曲折的道路

如前所述,多數受訪者都認為,即使是在中國市場,消費升級仍舊是確定存在的。但是,中國市場的復雜性和多樣性,也放大了消費升級的難度。所以真正的消費升級,都需要天時、地利、人和。

以便利店行業為例,媒體經常提到,人均GDP在3000-5000美金時,便利店業態會開始冒頭。當一個城市人均GDP達到6000-8000美元時候,便利店行業會迎來大發展。

但是,但凡有點生活經驗的人都知道。北京上海同樣是一線城市,是中國的經濟最發達城市。上海就是中國大陸便利店最密集的城市,而北京一度被稱為便利店荒漠。

這是從南北區域來看。從城市層級來看,中國的便利店過去的」無冕之王」美宜佳以33848家門店,超過石油系,在中國連鎖經營協會釋出的【2023中國便利店TOP100】排名第一。你說美宜佳是做下沈市場的證明消費降級,但是主打日系模式的羅森近年來擴張也是勢如破竹,中國大陸門店突破6000家,證明消費升級大有市場。

對比日本的情況,片矢東滋郎介紹說,日本便利店也一直在隨著市場和消費者變化升級,但是更看重的是社會人口結構帶來的變化。

在便利店的核心產品鮮食部份,日本便利店有過兩次大的升級。第一個階段是在80年代,便利店加強了很多熟食、便當、飯團這一類的單品。

近些年日本便利店的鮮食又到了另一個階段。就是加強包括下酒菜在內的熟食的多樣化,冷凍食品的品類sku比過去翻了5倍。「便利店最開始就是解決白領中午餐,而現在是提供從早到晚的全時間段,全年齡層和全消費人群的解決方案。核心還是為了匹配人口結構的變化,再來做品類的調整。」他說。

除了宏觀的人口結構變化,當代社會文化的多樣性、特別是社交媒體的發展,也會使得微觀層面,不同人群的消費一致性呈現非常復雜交錯的情況。「根據興趣分級,你會更加傾向於符合自己興趣群體的統一意識上的消費。」不久前剛剛去美國考察回來的西貝副總裁宋宣說。

宋宣認為,其實中國的消費市場非常復雜,比如餐飲業在他看來,就不是「一個」行業。甚至於像火鍋這樣看似已經比較標準化的細分市場,也不是「一個」細分市場。他連續發問道:「這一家店我可以拆,到底是大店還是小店?是路邊攤還是購物中心店?低線市場還是一線市場?你怎麽拆它都是不同的行業。」

所以,宋宣覺得,今天的品牌如果要做消費升級的生意,也是要瞄準同一群人的升級。他認為抖音是觀察中國消費者行為很好的平台。因為抖音上人們靠興趣連線成無數個小組,來分享、種草,推動消費。「 它是一個大眾平台,但是平台上傳播的不是大眾意識,而是小眾意識。 」

正因此,宋宣認為,所謂的大眾市場和小眾市場,都是相對的概念。不應該去過分依賴所謂大的人口紅利,而是要真正找準一個人群,做深做透。

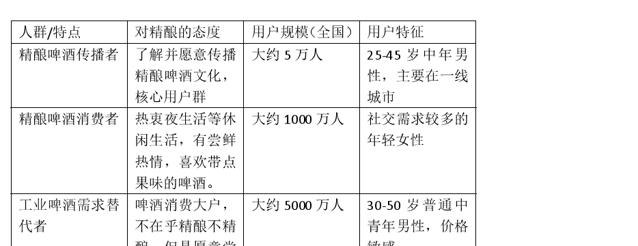

只是這個選擇某一類人群做深做透的過程,可能非常痛苦。精釀啤酒8PINTS八品脫創始人沈愷肯定很有感觸。

從市場旁觀者角度,精釀啤酒應該是一個很好的升級品類。首先,啤酒有廣泛的群眾基礎。其次,酒和茶一樣屬於世界四大成癮品,一旦消費,容易形成復購。第三,年輕人的社交需求,需要更好的消費媒介。

但事實上,精釀啤酒的發展在國內一波三折,一直在努力,但是一直沒有走向更大的市場,也沒有所謂爆發增長。

沈愷對鈦媒體APP分析,精釀啤酒的消費人群可以分為三類人群,具體參考下表(圖表制作:鈦媒體APP):

精釀啤酒

面對這樣的市場人群,算小眾嗎?5000萬人在歐洲很可能是一個國家的人口。但是身在其中,方知甘苦。沈愷做了精釀啤酒十年,看到每年都有人進入,又有很多人結束。

從產品、渠道、價格三個方面看,精釀啤酒行業的都有待突破的地方。

產品層面,首先一個問題是什麽是精釀,就像需要問什麽是消費升級一樣。最近胖東來的爆火,讓很多人知道了胖東來的自有品牌DL精釀啤酒,售價可以到2-3元。但是在業內人士看來,那不是真正的或者說狹義的精釀,應該叫工業啤酒的平替或者升級(廣義上的精釀)。

沈愷給精釀啤酒的描述是,純麥芽釀造、不加水稀釋、比工業啤酒味道更濃的啤酒。一般來說,啤酒有兩種發酵工藝,分為艾爾和拉格。精釀啤酒的主力產品都是采用艾爾發酵工藝,其中ipa大約占到整個市場的45%。

透過上述使用者分類表可以知道,從第二類人群開始,就不那麽喜歡苦感重的啤酒。所以,精釀啤酒越是「正宗」,就越是真的小眾。

而從渠道來看,沈愷指出,這些年來,精釀啤酒試過所有的可能的渠道。首先精釀啤酒肯定是線下消費的產物。從線下看,五大工業啤酒集團的產品幾乎占據了所有主流便利店的冰櫃。一是源於他們雄厚資金帶來的鋪貨能力,第二是價格因素。在便利店渠道,一罐啤酒售價超過8元就已經是「高端」,而精釀啤酒動輒20元的價格已經是「天價」。而8元的價格,也主要是工業啤酒集團推出的精釀啤酒產品在嘗試,他們有能力承擔試錯成本。

事實上,目前精釀啤酒測試下來最好的渠道仍舊是精釀酒吧。沈愷把精釀啤酒形容為1+X的模式,是個綜合體驗產品。「只有酒是不行的,這個X包括音樂表演、酒吧酒保服務,甚至陪客人聊天等元素。」這也是精釀啤酒相對工業啤酒在體驗上的核心差異點。

而從價格來看,精釀啤酒由於口味小眾、價格偏好,導致大家的產能和銷售量都不高。規模化不夠反過來影響了產品的價格下探能力。相對於咖啡產業,沈愷指出,咖啡能夠做9塊9 ,精釀啤酒不行,是因為咖啡行業透過雲南咖啡豆已經實作了本地化供應鏈。但是精釀成本更高,由於消費量小,供應鏈是沒有完全的國產化,目前精釀啤酒裏的啤酒麥芽都還是依賴進口。

不過,就是這樣一個「苦逼」的小眾行業,沈愷堅持了10年,八品脫現在一直在做自己品牌的獨立餐吧,有大約120家門店。沈愷說他能堅持的原因,一個是家庭影響;一個是自己在國外喝過很好的精釀啤酒被震撼到了,所以想做自己的精釀啤酒。這也是消費行業的「時光機理論」在召喚。在美國,精釀啤酒的市場份額可以占到整個啤酒市場的28%。而國外的消費方式、業態往往也會最終在中國落地。

雖然艱難,但是沈愷認為還有希望。他指出消費升級一定是個階梯式是升級。但是目前看,原來喝3元啤酒的人,願意去便利店嘗試8元啤酒。餐廳裏原來喝8元啤酒的,現在能夠逐漸接受15元以上的啤酒,這相對過去就是一種升級。當然這會是一個非常漫長的過程。「你不能指望現在喝4、5元工業啤酒的人,一下子接受20元以上的精釀啤酒。」

品牌長青與穿越周期

對於沈愷和精釀啤酒的故事,或許外來的公司山姆可以報以同情。即使是背靠著沃爾瑪這棵大樹,山姆會員店在中國大陸也用了八年時間才實作盈利。更重要的是,透過長時間深耕中國市場,山姆作為渠道品牌已經深入人心。

在談及消費升級時候,人們往往更多關註產品品牌,因此流量玩法大行其道。但是最近一段時間,一個有趣的現象是,在很多產品品牌扛不住紛紛走向降級之路時,渠道品牌卻開始擡頭,接過了消費升級的大旗。本土有胖東來、盒馬,國外的品牌有山姆。

關於胖東來,除了其在產品、服務、管理上的特色外,有兩個點可以證明它對於許昌、新鄉等城市屬於消費升級。第一是創始人於東來反對打折,認為打折是對品牌的傷害。而當地消費者也證明,胖東來的商品物價並不便宜。第二個點很容易被忽略。於東來強調今天開超市的賣場環境也要有時尚感。如果按照前述「消費者福利」的說法,時尚感自然屬於消費升級。

事實上,在消費者今天對於價格高度敏感的時候,品牌平替大行其道的時候,該如何看待品牌本身的價值?鈦媒體APP廣泛采訪業內專家來思辨消費升級的得失,很重要的原因就是無論是產品和渠道,我們仍舊認為好的品牌確實是穿越周期的一個重要力量。因為有品牌才會有溢價能力,才能保證供給側的毛利空間,帶動更多對經濟發展的投入。絕對的低價只會讓更多的企業結束市場。

片矢東滋郎指出,因為中國的人口紅利和互聯網效應,所以企業初期即使做的粗糙一點,但是疊加以上兩點,也能發展的不錯。只不過從長期來看,品牌仍舊是企業長期發展的基礎。

關於品牌,在基金內部會上,片矢東滋郎曾經問了這樣一個問題: 哪個品牌如果從地球上消失,你們會覺得難過?

一個讓人印象深刻的答案是麥當勞。因為在場的白領精英們,很多人回憶起了小時候和爸爸媽媽在麥當勞過生日的記憶,無疑那是一個人童年最美好的時刻之一。

過去數年來,無數公司在消費升級戰場受挫,似乎讓人對品牌的建設失去了信心。但是他們或許沒有看到, 如果套用一句網絡名言:「人生是曠野而不是軌域。」那麽消費升級特別是品牌的打造,正好反過來,消費升級是軌域,而不是曠野。

品牌應該是一家公司綜合實力的最終結果,這是一個宏大的命題。但是消費者關於品牌的認知,又是由一個一個細節日積月累組成的。所以它需要駕馭者在軌域上耐心規範行駛多年,才能開花結果,而不能是在曠野上因為有錢所以撒野。也許一時熱鬧,但是沒有辦法留住人心。

正煊資本合夥人San認為,用最近三年市場的變化來否定消費升級是不對的。從宏觀層面來看,看待消費升級也要從周期的視角去看。如果用十年為一個代際來看,消費升級肯定是存在的。當下的問題是面對消費者很多隱性需求,目前很多企業和品牌沒有能力承接。 「當一個人只消費5000元的時候,他選擇在哪方面進行消費升級(或降級)是需要深度分類研究的。」

付一夫也認為,當下的消費市場現狀,確實打擊了很多「虛榮消費」,通俗說消費者不再願意再為智商稅埋單。但是虛榮消費本身也不代表真正的消費升級。「市場鼓吹消費升級的那幾年,從數據看不用鼓吹也知道確實在升級。但是那段時間,所謂消費主義帶動的消費攀比之風確實嚴重。」

在消費者瘋狂的時候,品牌們也往往因為自己一時的「品牌溢價能力」膨脹了。付一夫指出,很多品牌以為給自己多塞入一些品牌故事,溢價就會存在,產品就可以賣的更貴。實際上南轅北轍,真正的品牌還是能夠給消費者帶來長期不可替代的價值,才叫有品牌內涵。

當然,消費降級也同樣能夠產生品牌,只是消費降級瞄準大眾基礎市場,更容易形成消費慣性。而消費升級則意味著其品牌認知的植入會更漫長。在當下的市場環境,消費者目前收入預期不佳,對於做消費升級的品牌來說,挑戰確實更大。

在電影【尋夢環遊記】中,有一句悲傷但深刻的台詞,「一個人真的死去,是被所有人遺忘的那一刻。」其實對於品牌也是同理。

消費升級的判斷者是消費者,但是消費升級的載體還是要回到品牌和企業自身。如果品牌和企業都放棄了為消費者提供美好生活的努力,那麽經濟的衰退也是不可逆的事情。鼓勵消費者繼續向往更美好的生活,這或許才是消費升級最大的正能量。 (本文正選於鈦媒體APP,作者|房煜,編輯|胡潤峰)