文 | 山核桃

作為大多數女孩獨立意識的啟蒙,紅了二十多年的美劇【欲望都市】至今被視為經典之作。劇中那個總是穿著誇張鮮艷服飾的Samantha以一句「I love you but I love myself more」成為很多女孩渴望成為的「大女主」。

但女孩們或許不知道的是,Samantha的另一句名言:「比起婚姻,我更相信BOTOX(保妥適是全球醫美巨頭艾爾建旗下的一款肉毒素制劑),因為它每次都會有效。」也成了諸多醫美機構的固定宣傳語。

在今天的中國,圍繞肉毒素、玻尿酸的醫美產業正成為名副其實的暴利生意,愛美客(300896.SZ)、華熙生物(688363.SH)、昊海生科(688366.SH)「醫美三劍客」毛利率均在70%上,被稱為「醫美茅」的愛美客在2021年的毛利甚至達到了94.45%,超過了貴州茅台(600519.SH)的92.37%。

在營收利潤實作高增長態勢的同時,愛美客近日重新開機港股上市,如若成功,有望成為第一家「A+H」上市的醫美企業。

對於投資者來說,愛美客的魅力不僅僅在於其作為「成長股」驚人的「錢景」。比起如今涉足多個賽道的華熙生物,抑或是拿醫美當副業的昊海生科和朗姿股份(002612.SZ),愛美客的獨特之處在於它也是目前A股市場上少有的一家純醫美企業。

夢想美好,但現實殘酷。這家「兢兢業業」做醫美的企業,股價已經歷多輪回呼。截止目前,愛美客PE-TTM為116倍,相較最高時的330倍跌幅64%。但116倍的捲動市盈率仍高於對標企業——華熙生物的78倍、昊海生科的53倍、朗姿股份的77倍。也就是說,愛美客當前估值依舊不低。

本傑明·格雷厄姆在【聰明的投資者】中曾這樣定義「成長股」:「那些在過去每股收益增長顯著超過所有股票的平均水平,並且預計未來仍將如此持續下去的股票。」

或許,在漂亮的財報之外,擺在愛美客面前必須要回答的一道命題是——如何高增長以及如何將增長持續下去?

透過本文,我們將回答三個問題:

1、是什麽撐起了「醫美茅」的千億市值?

2、估值不低的愛美客,高增長是否能持續?

3、距離成為中國的「艾爾建」,愛美客還差幾步?

嗨體夠「海」:用消費品的思維做醫美

一代人有一代人的焦慮,在這個「化妝不如醫美香」的顏值內卷時代裏,醫美正在掏空越來越多年輕人的錢包。

理解國產醫美企業崛起有兩條核心的「替代」邏輯:一是監管環境趨嚴下,利好合規企業,替代「水貨」趨勢明顯。二是隨著國產醫美企業逐步豐富產品線,國產化行程將持續加快,進口替代趨勢明顯。

在這一「替代」的大環境下疊加下遊高漲的醫美需求,帶動整個醫美板塊成為了名副其實的黃金賽道。

事實上,在醫美產業鏈中,因行業監管與技術研發等因素,中上遊的「賣水人」原料或藥械生產商往往擁有較高的議價權,因此其利潤也較高。

醫美市場分為手術與非手術市場,由於易操作、低風險與恢復期較短等特點,非手術類增長已超過手術類,成為醫美市場擴容的重要增長極。 在非手術治療中,據弗若斯特沙利文報告,按服務收入計,醫美註射治療的市場份額已超五成,從2017年到2021年,從207億元增值505億元,年復合增速達25%,預計2026年將突破億元大關。

在醫美註射相關產品中,以透明質酸鈉(玻尿酸)為代表的皮質填充劑市場在目前國內發展較為成熟,愛美客也是該賽道中的頭部玩家。

在今天,玻尿酸對於中國人來說已不是什麽新鮮事物。得益於「中國玻尿酸之父」張天民教授發明的微生物發酵法與包括華熙生物在內的中國企業的推動,在原料端,中國人已不再受「卡脖子」之痛,隨著國內玻尿酸走向量產時代,華熙生物也因此成為了在源頭躺著賺錢的企業。

無獨有偶,「醫美三劍客」之一的昊海生科則同時掌握「雞冠提取法」和「細菌發酵法」兩種醫用玻尿酸生產工藝,正因在制備工藝上建立起的壁壘,讓昊海生科與華熙生物先於愛美客登陸資本市場。

如果說,同行們的故事更像矽谷創業傳奇裏的「技術流」,愛美客某種程度上更像一位「產品經理」—— 用消費品的思維做醫美,這也是愛美客崛起的關鍵。

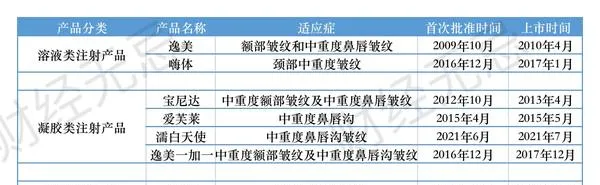

愛美客的嗨體系列也正是這種思維的集中體現。財報數據顯示,嗨體系列貢獻了公司近七成的收入,是近年來拉動愛美客增長的營收「火車頭」。

嗨體是一種用於修復頸紋的皮質填充劑,自2016年末拿到國家藥監局批文後,於2017年1月正式上市,在2018年實作快速放量。財報顯示,以嗨體為核心品類的溶液類產品在2021年賣了2723/千支,遠遠高於凝膠類與埋線類產品。

在眾多關於「嗨體系列」崛起的研究報告中,過證與技術能力是反復被提及的主要原因。但事實上,這仍是遵循醫療股的投資邏輯,但如果從消費品的邏輯來看,「嗨體系列」不過是套用消費品「大單品」的策略。

首先,當其他玻尿酸玩家都聚焦「臉部開刀」,愛美客瞄準細分領域,透過搶占頸紋修復賽道,提前進行產品布局。

長期以來,頸紋市場存在者供需不平衡的現象,隨著消費升級和認知提升,消費者對醫美的需求走向細分化。近年來,隨著C端市場教育的成熟,「天鵝頸」逐步成為一種審美風尚。

在嗨體面世前,市場上關於頸紋修復治療手段主要包括光電、外科手術與肉毒素等,但每種治療方式都存在著不同的局限性。

如光電治療對頸部的橫紋效果不明顯,外科手術風險高且體驗教差等,而嗨體則透過易吸收的小分子玻尿酸、多種胺基酸、L-肌肽和維生素,有效解決了以往治療方案中因頸部肌膚細薄而易造成的實性結節、不易吸收等痛點。

除了有效解決市場痛點外,由於嗨體目前是國內唯一獲得國家藥監局批文的產品,因此先發優勢和市場稀缺性明顯。

其次,在產品的精準定位之外,借助愛美客「直銷為主、經銷為輔」的渠道優勢,將嗨體與B端醫療機構牢牢繫結,而中遊醫美機構看中的自然是嗨體下遊的巨大需求以及存在的加價空間。

以往,在以玻尿酸針劑為代表的輕醫美專案中,由於上遊議價權高,中遊往往因承擔大量的獲客成本,只能喝湯,不能吃肉。但由於「嗨體」下遊需求高漲,且在愛美客的直銷模式下,往往會向醫美機構提供培訓與行銷資源支持,從而大大降低了醫美機構的成本。

因此,與B端醫美機構的強繫結,讓頸紋市場形成了「頸紋註射=嗨體」的品牌印象,這一「品類=品牌」的渠道與行銷策略讓愛美客確立在該賽道上的壁壘,嗨體在醫療機構的加價率也達到了5倍。

最後,則是借助嗨體到嗨體矩陣的叠代與打造,提升復購率,強化成癮內容。 美妝巨頭歐萊雅曾靠著一手「大單品」策略將品牌矩陣玩得爐火純青。以雅詩蘭黛小棕瓶為例,透過配方升級與完善配套產品讓這一明星單品始終備受消費者擁躉。

愛美客同樣如此。一方面透過最佳化配方,對明星單品叠代升級,如主打頸紋填充修復嗨體1.5和作為頸紋針伴侶的嗨體 2.5。另一方面,則透過最佳化產品矩陣,推出組合性的解決方案。如針對眼周修復的產品「嗨體熊貓針」,功能性護膚品頸膜、頸霜等。

事實上,醫美本身就是兼具「醫療+消費」雙內容的行業,醫療內容決定了其高壁壘,而消費內容則決定了其高成長,而將消費品邏輯穩穩拿捏的愛美客也憑借著「嗨體」一路高歌猛進,成為二級市場上的明星標的。

兌現高增長?多重曲線天花板有限

但在當前估值依舊不低的情況下,愛美客必須要回答投資人的是,其高增長是否具有可持續性。

財經無忌認為,由於醫美行業具有「消費+醫療」雙內容特征,衡量一家醫美企業的投資價值也同樣可以醫療端與消費端出發。

在醫療端,在強監管的環境下,相較於「妝字號」、Ⅰ類、Ⅱ類器械的審批過程,由於整形用註射填充物屬於Ⅲ類醫療器械,因此為取得國家藥監局器械註冊證,醫美企業往往需要投入3-5年的時間成本與千萬元起步的資金投入,因此考驗企業產品布局的前瞻性。

而產品獲批速度所帶來的先發優勢,也能讓企業在一段時間內享有競爭的空窗期。

在消費端,則考驗著企業的品牌力與渠道力是否能夠獲得B端醫美機構與C端消費者的認可。

而對愛美客而言,回答上述問題的關鍵點有三:一是「嗨體系列」是否能夠持續「嗨」?二是新產品是否能夠放量?三是,研發護城河是否足夠牢固?

首先,盡管目前嗨體仍享有2-3年的競爭空窗期,但由於是細分領域,頸紋修復市場本身市場空間有限,2020年頸紋市場規模僅為4.44億元。另一方面,醫美企業也並不是該賽道的唯一玩家。以頸膜和頸霜為代表的頸部護理產品同樣占據一定的市場份額,國際大牌與國貨也競相入場,價格區間從千元到百元,兩極分化嚴重,「嗨體矩陣」護理產品的價格區間在百元上下。

另一方面,包括嗨體在內的醫美方案無法解決頸紋的根本性問題。在【頸紋的相關研究及治療展望】中,作者楊昱彥等提出觀點, 近年來的頸部醫美設計方案,大部份是在眾多病因中針對單一因素進行對癥治療,擬獲取短期可見的療效,而難以取得較為長期的效果。

換言之,在整體市場尚未出現顛覆式創新方案時,隨著頸紋市場教育的成熟,消費者的選擇方案或將日趨多元化。

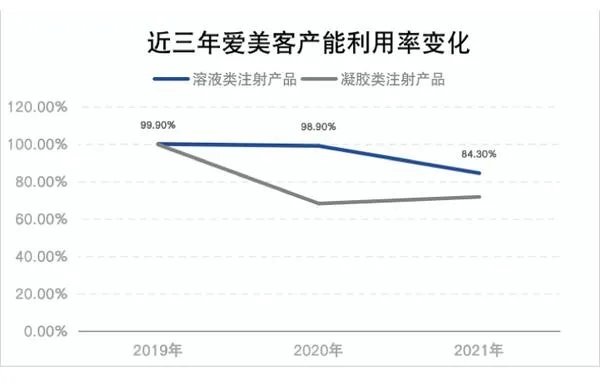

從財報上來看,以嗨體為核心的溶液類註射產品其產能利用率在2019年達到99.9%的高點後,持續下滑,目前產能利用率為84.3%。

換言之,如果將雞蛋放在嗨體這一個籃子裏,無法撐起愛美客如今的千億市值。

當然,愛美客也意識到這一點,在嗨體之外,開始切入再生類註射劑和肉毒素賽道,尋求新增長曲線,但坦白來說,這兩個賽道一個規模太小,另一個則太卷。

某種程度上來說,再生類註射劑是競爭充分狀態下玻尿酸2.0版本,包括我們熟知的童顏針、少女針、嬰兒針。再生類註射劑的主要成分往往不止一種,多為玻尿酸加上一種高分子聚合物,可同時兼顧即時飽滿效果和長期填充作用。

目前國內已上市的三款再生類註射劑分別為長春聖博瑪的童顏針、華東醫藥(000963.SZ)的少女針和去年獲批上市的愛美客「濡白天使」。其中,華東醫藥的少女針定位高端市場,終端價格在1.8萬元左右,因在市場定位上具有差異化優勢,去年為華東醫藥直接貢獻了3.42億的收入。

長春聖博瑪和愛美客「濡白天使」則定位中低端市場,每次註射價格在8000-10000元左右。

切入再生醫美品類其實是愛美客「抄近道」的表現,一方面正如上文所說,再生類註射劑是玻尿酸的2.0版本,在消費升級的趨勢下,這一中高端填充市場能為賽道玩家帶來更高的經濟效益。另一方面,從功效上來看,「濡白天使」是初代童顏針的升級版,且價格卡位中低端,具備一定的性價比優勢。

但對於醫美這一更看中成長性的賽道來說,在存量市場裏做生意還遠遠不夠。盡管,中國童顏針規模增速較快,但整體體量規模較小,其處於發展初期。即便在醫美滲透率極高的歐美市場,2019年童顏針診療量也僅占全球註射類針劑的2.2%。

更為關鍵的是,目前包括南韓Regen(江蘇吳中代理)、高德美、四環醫藥在內的國內外廠商已相繼入局,相關產品已進入動物實驗或臨床階段。

這意味著,「濡白天使」或面臨著更為復雜的競爭格局。

而另一邊愛美客瞄準的肉毒素賽道已提前進入了競爭的下半場。

2021年6月,愛美客耗資8.78億元完成對南韓Huons BioPharma(下文簡稱:HB)25%的股權收購,獲得南韓HB生產的A型肉毒毒素產品中國區域的獨家代理權。HB為南韓肉毒市場第四大參與者,2019年其肉毒素產品在南韓本地市場的份額為5%。

肉毒素是目前國內最成熟也最受歡迎的輕醫美品類之一 ,預計2025年肉毒素市場規模有望接近120億元,但從行業格局來看,競爭日趨白熱化。

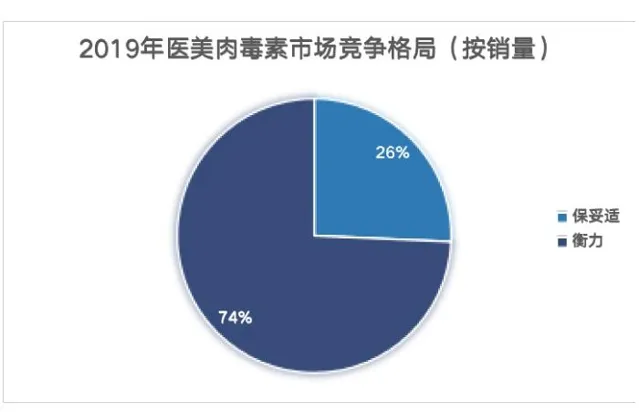

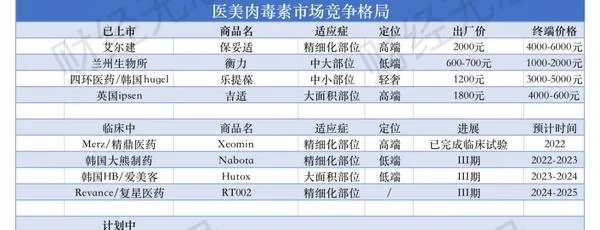

事實上,肉毒素在中國臨床套用已有接近30年的時間。1993年,由蘭州生物所生產的中國首款肉毒素產品衡力獲批上市,2007年美國艾爾建的保妥適正式套用於醫美領域。在2020年前,國內肉毒素市場基本屬於「雙雄爭霸」局面,其中衡力的銷量占比超七成。

轉折點發生在2020年下半年。隨著英國ipsen生產的吉適,南韓hugel生產(四環醫藥代理)的樂提葆上市後,國內正規肉毒素產品品類進一步豐富,定位覆蓋低端到高端,梯度效應明顯。但隨著入局者的增多,產品同質化現象嚴重,市場亟需創新型產品。

財通證券在其研報中也明確指出,肉毒素市場同質化競爭時代已經過去,這一時代將被在研的「技術型」選手終結,從同質化競爭步入真正的創新比拼。

從技術研發來看,目前主要的創新型肉毒素產品仍主要集中在美國,且還在臨床階段。國內肉毒素在研管線與產品布局中,主要有兩大顯著創新。一是由復星代理的Revance公司的長效肉毒素,維持效果上超過保妥適50%,二是昊海生科透過投資Eirion公司,獲得了塗抹式肉毒素的中國權益,其余產品仍是傳統肉毒素的同質化競爭。

當然,憑借著愛美客強勢的渠道力與價格優勢,在肉毒素滲透率的提升的同時,或許也能在同質化產品的廝殺中喝到湯,但能否吃到肉還需打上一個問號。

而在渠道方面,近年來為了迅速擴大規模保持高增長,愛美客在「直銷」模式上也有所松動。港股招股書顯示,2018年至2021年間,愛美客經銷商收入占比從36.1%上升到39%,2021年新增經銷商數量接近2018年的三倍。

直銷模式已成為頭部玩家們的共識,近年來包括華熙生物在內的諸多醫美企業透過重新梳理渠道,也逐步形成了「直銷為主,經銷為輔」的模式,透過提升直銷占比,進一步提升盈利水平。

一些「醫美新貴」們也以更靈活的方式進行產品行銷與推廣。如華東醫藥透過組建少女針行銷團隊,其團隊成員很多來自高德美和艾爾建等全球一流醫美公司,他們具備豐富的高端直營產品推廣經驗。

因此,隨著愛美客經銷占比的提升以及該模式在行業內的套用速度加快,或對愛美客的盈利水平有所影響。

當然,回到醫療端,在過證能力的背後,研發能力其實才是醫美企業的核心護城河。橫向對比「醫美三劍客」,愛美客近兩年的研發費用率由8.71%下降到7.97%;華熙生物研發費用率從5.36%上升至5.75%;昊海生科研發費用率最高,近兩年的研發費用率接近9.5%。

從研發成果來看,華熙生物與昊海生科已在玻尿酸制備工藝上建立起研發壁壘, 而愛美客的專利技術在玻尿酸領域主要集中在「交聯技術」上。

由於玻尿酸單個分子易被水解,所以註射用玻尿酸通常會使用交聯劑將單個玻尿酸串並聯成為多長鏈的大分子結構,在增加玻尿酸的硬度的同時,也使得玻尿酸水解速度降低,效果更持久。

交聯劑又包含兩個影響因素,一是交聯技術,二是交聯劑的添加量。

交聯技術就是讓松散的玻尿酸分子變得穩定化的一個過程,交聯技術又可以分為雙相交聯和單相交聯技術,業內有影響力的公司大多有自己獨特的交聯技術。如單相交聯代表有美國艾爾建生產的「喬雅登」(HYLACROSS專利技術)、愛美客生產的愛茉萊(固液漸變互穿交聯專利技術)、雙相交聯代表有高德美旗下的瑞藍等。

單相交聯與雙相交聯哪個更優?需要更客觀地看待。一方面,由於頭部玩家均有自己獨特的交聯技術,背後也有不少專家月台,因此難以輕易下結論;另一方面,玻尿酸註射本身效果就因人而異,並沒有完美的定量評價指標。

當然,在醫美行業,絕大數的技術創新也都是一個循序漸進的過程。目前看來,僅從研發費用率與專利技術上來看,包括愛美客在內的諸多國產醫美企業的技術與研發實力並不如人們想象中那麽美好,大多數的顛覆式創新還停留在大洋彼岸外的實驗室內,因此目前人們討論的國內醫美行業技術創新更多的是指「技術商業化的速度與實力」。

從這一點上來說,平均2.17年就推出一款新品的愛美客當然符合「技術創新」的範疇,且這樣快速的上新速度,環顧四周,幾乎暫時沒有敵手。但如果仔細分析其新品背後復雜的市場與競爭格局,這些被愛美客視為新增長曲線的產品所面臨的形勢或許比想象中還要更殘酷一些。

成為中國的「艾爾建」,愛美客還有幾步

當然,不可否認的是,在愛美客等國產醫美企業的帶動下,中國醫美產業確實在近年來飛速崛起,改變了以往進口廠商主導的單一格局,在進口替代的確定性趨勢下,引領著一場關於中國人顏值與美麗的認知革命。

在經歷了2020年和2021年「合規之年」的寒冬,疊加疫情之下消費不振的影響,二級市場上的醫美股也經歷了頗為艱難的兩年,估值熱浪也大幅消退。

這些明星公司們急切地想要向市場講述更多的故事。無論是華熙生物切入功能性食品賽道,將「萬物皆可玻尿酸」進行到底,還是「眼科+醫美」雙輪驅動的昊海生科,當下頭部醫美企業均進入了「自研+收購/參股+代理」並存的新格局。

而此次愛美客赴港上市,其背後的原因或許也是期冀於透過擴充資本,進一步開啟海外並購渠道,向投資者講述更多的故事。

這個過程,大洋彼岸外的全球制藥企業艾爾建同樣經歷過,回顧艾爾建的發展歷程,是一部大單品發展史,同樣也是一部並購史。

艾爾建能成為全球醫美龍頭主要有兩大原因:一是利用保妥適和喬雅登兩大明星單品迅速開辟醫美肉毒和玻尿酸賽道,為其成為全球龍頭打下了堅實基礎。二是透過持續收購優質資產,切入新賽道,拓寬自身邊界,進一步成為綜合性的全球醫美龍頭。

如在1991年艾爾建以900萬美元收購Oculinum,推出明星產品保妥適;2006年透過收購醫諾美,布局美胸、真皮填充劑和肥胖幹預三大產品線。一年以後,艾爾建又借助收購法國Groupe Cornéal實驗室,借明星產品玻尿酸喬雅登穩住了其玻尿酸龍頭的地位。2017年艾爾建以24億美元收購Zeltiq Aesthetics,進入冷凍溶脂賽道。

在國內,醫美企業布局主要可分為自研、收購/參股與代理三大路徑。以國內「醫美三劍客」為例,華熙生物此前全資收購法國著名的專業抗衰實驗室Revitacare(絲麗)和全球玻尿酸行業老四東營佛思特,旨在技術與原料上進一步擴大優勢,今年4月又以 2.33億元收購北京益而康生物的51%股權,宣布進軍膠原蛋白產業。

昊海生科的收購/參股經驗則更為豐富。此前,在眼科領域,昊海生科曾透過5年6次並購實作了人工晶狀體業務的全產業鏈化。而在醫美領域,昊海生科曾以2.05億元收購歐華美科63.64%股權,而歐華美科不僅控股了一家以色列的專業射頻上市公司,還參股了法國創新型生物材料研發公司Bioxis Pharmaceuticals,該企業的主營業務為玻尿酸及幾丁糖等生物材料的研發、生產及銷售。

此外,昊海生科透過投資Eirion公司,獲得了其塗抹式肉毒素的中國權益,在創新型肉毒素產品上提前落子。

而相較於同行的「買買買」,盡管賬面現金高達32.64億元,但愛美客在收購/參股上顯得較為謹慎,目前僅耗資8.78億元完成對南韓HB25%的股權收購。

從醫美「三劍客」目前的發展路徑來看,分野也正在形成。華熙生物由於占據上遊原料市場,目前以玻尿酸為基本盤,有著玻尿酸全產業鏈優勢,在原料供應、醫療終端、功能性護膚品與功能性食品上均有涉獵,比起醫美企業,其實更像一家玻尿酸平台型企業。

昊海生科身上「嚴肅醫療」的底色更濃,眼科業務仍是營收第一大來源,而醫美作為成長性賽道,主要提供更大的利潤空間。

在「醫美三劍客」中,愛美客是最像「艾爾建」的一家企業,但距離成為中國的「艾爾建」,愛美客顯然還有很長的一段路要走。與躺著賺錢的茅台相比,「醫美茅」註定是一個偽概念,其確定性和成長性仍待進一步觀察。

在「焦顏時代」裏,空有茅台夢而沒有茅台命的愛美客,註定無法躺平。

參考資料:

東吳證券:【金塊肉毒素——高門檻,強增長的醫美上遊註射產品】

財通證券:【從產品布局出發尋找下一個艾爾建】

浙商證券:【愛美客 VS 華東醫藥:尋找下一個艾爾建——優質龍頭對比系列之一】

長城國瑞:【從行業雙內容特征角度挖掘醫美產業鏈上遊藥械投資機會】

陸挺峰:【透明質酸制備、純化以及套用的專利技術綜述】

楊昱彥等:【頸紋的相關研究及治療展望】

聚美麗:【從49.9元到3380元,兩極分化的頸部護理市場 】