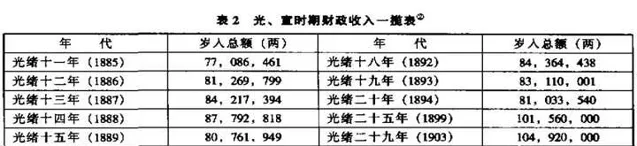

清代在長達268年的歷史行程中,財政收入的規模與結構都發生了巨大變化。根據社會性質和經濟發展水平的不同,通常以道光二十年(1840)為界,將清代分為前清與晚清兩個階段。

美國學者費維愷認為,「近代前的」經濟擴張是一種「低度開發」,是在落後狀態下的成長;近代性的」經濟成長則是由於科技不斷進步而形成的,這一觀點比較中肯。晚清的經濟發展與技術進步使財政收入因財源擴充套件而增加,這一點是中國古代歷朝歷代都無可比擬的,其財政收入規模也達到了後者難以想象的擴張程度。如果算上晚清,清代的財政對於中國古代歷朝歷代來說就是碾壓的,如果只算前清,情況就不一樣了。

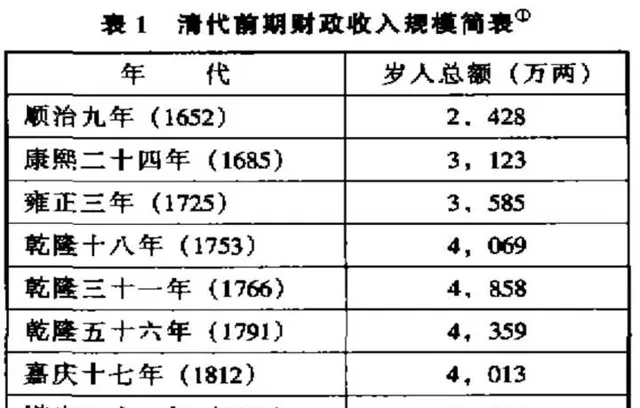

財政收入規模是指財政收入的總體水平,它是衡量國家財力的重要指標。在長達近二百年的時間裏,前清財政收入規模由順治初期的2428萬兩增至乾隆中期的4858萬兩,總量增加了一倍,乾隆末年後又略有下降。但是,考慮到順康之際正處經濟恢復的非常時期,這一增長速度又須大打折扣。清初的賦稅政策基本上承襲晚明,加之戰爭造成的經濟衰敝,財政收入總量自然不可能達到應有規模。若以大體相當的經濟發展水平為基點進行考察,雍正以後直至鴉片戰爭之前,清代財政收入規模一直在4O0O萬兩左右上下波動。同如此漫長的時段相比,這一發展速度可謂緩慢。

財政收入規模的大小和增長速度的快慢不僅受政府財經政策的影響,更主要地是受經濟發展水平的制約。經濟發展水平及蘊含於其中的技術進步對財政收入規模的影響是根本性的,清代財政收入規模正是在當時社會經濟發展水平的基礎上不斷發展的。

清初,由於戰爭的頻繁和災荒的破壞。社會經濟殘破雕敝,百姓生計困窘艱難。為了恢復經濟,清政府不得不減免賦稅,與民休息。據史料記載。僅康熙在位的前四十四年。蠲免錢糧即達9000萬兩有奇。乾隆時的蠲免規模更是遠勝前朝。乾隆十年(1745),朝廷決定於次年起分三年輪免各省額征銀數,此次共計免征賦銀2824萬余兩。此後又分別於乾隆三十五年(1770)、四十三年(1778)、五十五年(1790)普免全國錢糧。依據當時的地丁收入水平粗略統計,乾隆一朝僅普免賦銀就有一億兩以上。蠲免之外,清政府還要賑濟災荒,疏浚河工,用度也頗繁。恢復經濟的代價是非常大的,清政府為此損失了為數不菲的財政收入,從而影響了收入規模的擴大。

商品經濟在前清有了一定發展,但由於統治者厲行「重農抑商」政策。工商業發展受到限制,對外貿易也被長期遏制。因此,清政府的財政收入只能以田賦為主體,而「永不加賦」,「攤丁人畝」等改革又將田賦征收定額化,這就決定了前清的財政收入不可能有快速發展,而是長期徘徊在一個較低的水平之上。

清初,戰爭頻仍,經濟蕭條,財政吃緊的情況時有發生。康熙中期以後,社會經濟開始復蘇,財政收入也逐步增多,加之捐納等非常項收入的開征,收支失衡問題基本得到解決。自此至嘉、道年間,清政府的財政收支狀況基本穩定,收支相抵後一般都有盈余。在乾隆中後期,戶部庫存銀一直保持在6000—8000萬兩之間;即使到道光元年至十四年(1821—1834),平均每年庫存仍有2716.3萬兩。

不過,前清不健全的財政收支制度使收入在面對非常項支出時難以招架。清建朝伊始便確立了一條剛性的收支原則,即「國家出入有經,用度有制」。這裏的「經制」是指國家的財政收支要有固定的範圍和數額,一般不得超越。具體規定是:歲入主要包括田賦、鹽課、關稅和雜賦四項;歲出分為皇室經費、兵餉、宗室百官俸祿、工程費等項。以上均為經常性專案,相當於現代的預算收支。這一原則的缺陷是彈性不足,財政收入「表現出鮮明的定額化特點」。財政支出則未將戰時軍費、社會救濟經費等重要專案包含在內,相對固定的收入難以應付特殊情況下的非常項開支。前清時期,非常項支出主要是軍費,「攤丁入畝 」、蠲免錢糧等賦稅政策的實施,使農業經

濟逐漸恢復,農民生活有所改善,軍費所造成的財政缺口還可以透過捐納等非常項收入形式得以填補。到了晚清,非常項支出不僅範圍擴充套件,而且數額龐大。財政支出的擴張速度遠遠超過了收入增加的速度,清政府不健全的收支制度最終使自己陷入了財政赤字的泥潭。

清代財政收入的各個構成都分都被賦予了一個共同的政策目標,即維持收支平衡和滿足國用,從而鞏固封建政治統治。財政收入各部份所占比重有所增減,專案也偶有裁添,但這些變化無不為了維護王朝的穩定。