很快,周末又過去了。

截至周末,全球股市今年的漲幅如下:

因此,今年我們的股市漲幅,也僅僅是同步於全球市場而已。

當然,2020年,我們的指數是遠遠跑贏全球的平均水平的,下面,菜頭就為大家說說,周末發生的一些重要事情。

首先是中信證券配股的事情。

2月26日晚間,中信證券釋出配股公開發行證券預案。中信證券擬以A股配股股權登記日收市後的股份總數為基數,按照每10股配售不超過1.5股的比例向全體A股股東配售。募集資金總額不超過人民幣280億說真的,作為個人投資者來講,菜頭是特別惡心一切強制配股的公司的,相信其他人也會有同感。

你定增都可以,這種強制配股的行為,無論理由有多冠冕堂皇,都是不友好的,當然,大公司有耍流氓的資本。

總之,菜頭個人不喜歡,通常我遇到這樣的公司,會此生不相往來,當然這個僅僅是個人情緒,不影響公司價值。

今天內容比較雜,就說哪裏算哪裏吧。

然後就是蘇寧停盤的事情,這個我昨天在知乎上面發了文章:

作為一個在蘇寧電器這支股票上賺了很多錢的老股民表示,此時此刻,心情比較復雜。

故事還要從2006年說起,

2006年,凱雷和徐工的事情,資本圈的很多朋友應該都知道,當時還是三一重工副總裁的向文波先生連發了三篇博文,說徐工是被嚴重低估的,三一願意以高於凱雷的價格收購徐工。

向文波先生的邏輯,大致原話是:我不知道股票是怎麽回事,但是我知道,中國房地產市場這麽好,一定需要有幾家同等體量的工程機械公司。

說這話的時候,三一重工的股票,市值還不到100億。

向文波先生的這幾篇文章,對菜頭的影響很大,甚至說影響至今。

於是我就在想,按照向先生的邏輯,是不是蘇寧電器也有機會呢?

本世紀初,正處於中國的家電發展的黃金時期,長虹、海爾、美的等大批黑白家電企業,可以說是百花齊放。

但是,卻沒有一家同等體量的賣家電的公司。

於是,菜頭就想到了剛上市不久的蘇寧電器,因為蘇寧業績好,上市的時候市盈率就很高,當時市場的觀點一致是認為蘇寧電器高估了。

於是,菜頭用了半年的薪金,在2006年的時候,買了蘇寧電器。

一直持有到2009年菜頭出來創業的時候,才賣掉了,中間最高漲幅,達到了15倍以上,因為經歷金融危機之後,蘇寧的股價回呼不少,但是到2009年底我賣掉的時候,收益也是超過10倍的。

這個,就是菜頭與蘇寧之間的(股市)姻緣關系。

當然,這些都是往事,因為感情因素,菜頭中間還買過一次,沒有賺到錢,虧了20%左右,清盤了。

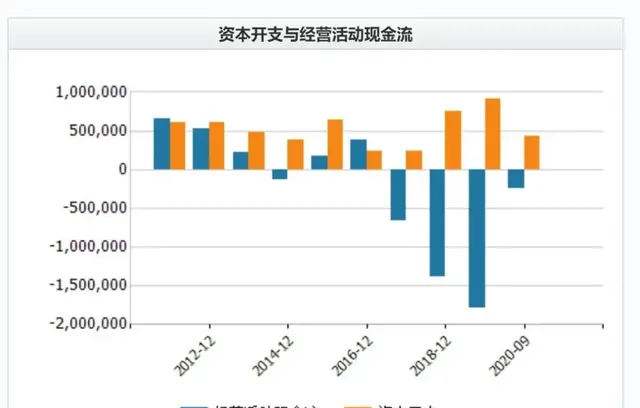

要不是因為蘇寧與阿裏的股權置換,蘇寧的現金流,早就繃不住了。找接盤是必然的事!

因此,菜頭經常強調,要學會看最基本的財報,財報可能讓你發不了財,但大概率可以讓你避雷。短期上漲,後期不變。

再來說說董阿姨的事。

眾所周知,董阿姨性格直爽,雷厲風行。

關於格力,周末回復了一位同學的問題,這裏就貼出來大家看下吧:

菜頭認為,格力是好公司,只不過可能需要三五年時間調整才能緩過勁來,格力之前最大的股權隱患解決了,需要的僅僅是時間。

格力賬上還有1300多億的現金,並且每年還有上百億的現金凈流入,可以調整的空間太大了,全A賬上能拿出上千億現金出來的公司,幾個手指頭都數得過來。

格力的未來很簡單,中國未來會從制造業大國向制造業強國邁進,格力是中國制造業的明星企業,至於以後是造空調還是造汽車,不重要,制造業最重要的是管理(人),中國的供應鏈優勢,就擺在這裏。邏輯一點都不復雜。

一家現金流良好的企業,可以有機會讓你連續犯錯(試錯),格力從造手機、新能源、汽車各個領域都在試錯,這個就是概率問題,遲早會試出來的。

格力的機會,就在這裏,錢多,管理沒有問題,底子厚;但是短期業績壓力明顯,轉型需要時間,值得長期投資,毫無疑問。

最後,再來說說巴菲特的事情,大家知道,周末還有一件重要的事情,就是巴菲特釋出了一年一度的致股東信,盡管網上也已經說得差不多了。

但是菜頭還是來說說自己的一些看法:

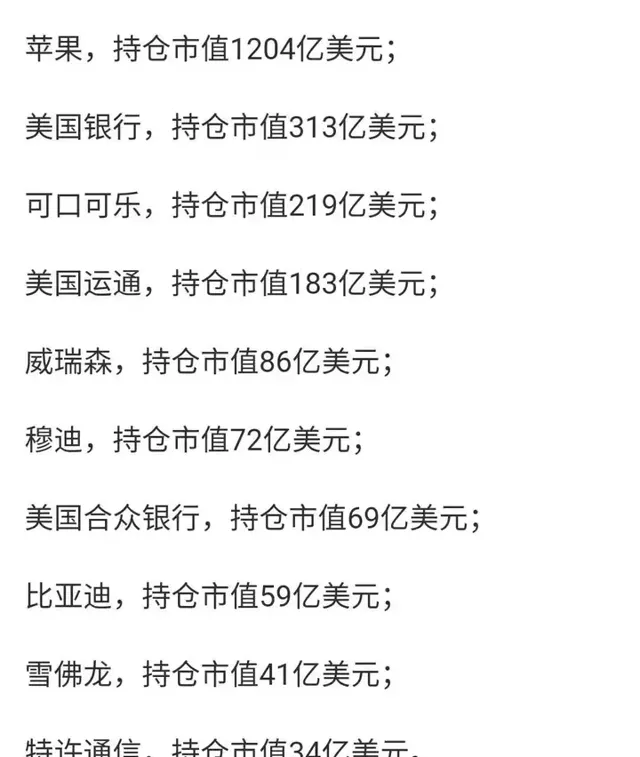

值得關註的是,第四季度巴老爺子的十大重倉股有了很大的變化,大致脈絡就是金融、能源和電信三大產業。

這個資訊還是值得關註的,盡管伯克希爾哈撒韋近幾年業績不太理想,但是公司對風險的規避,一直是鶴立雞群般存在的。

2020年底,BRK依然持有高達1383億美元的現金 (巴老爺子這幾年都在等著抄底,等了好幾年了,美股卻一直漲,所以BRK的業績最近幾年都不太理想,大家想想,要是你們,會有這個耐心和定力嗎?)

並且,公司的保險和其他業務,依然增長了3.8%,主要以保險業務為主,美國的保險業發展了上百年,中國的保險業是改革開放10多年以後才開始的,天花板還高著昵。

另外,比亞迪成為了巴菲特的第八大重倉股,這也是第一次有中國公司進入到BRK的前十重倉股裏面去。

當然,這個主要是因為比亞迪這一年來確實是漲得太快了,被動提升了BRK的倉位占比。

其他資訊,建議大家自己去閱讀吧。

巴菲特的致股東信,還是非常值得大家仔細閱讀的,尤其是投資理念和理解復利的魅力。

不但寫得感性,且優美。

要是菜頭哪天的文字和實力,能夠達到巴老爺子的九牛一毛,就很美好了。

大概就這些吧,祝大家本周有個好收益,菜頭晚上再復盤!

整理和尋找資料不容易,如果該回答對你有所啟發,請雙擊兩下螢幕為菜頭點個贊吧!

以上為菜頭的個人思考和總結,不構成任何操作建議,請結合自身的實際情況,獲取屬於你自個兒那份成長和認知。