圖片系AI生成

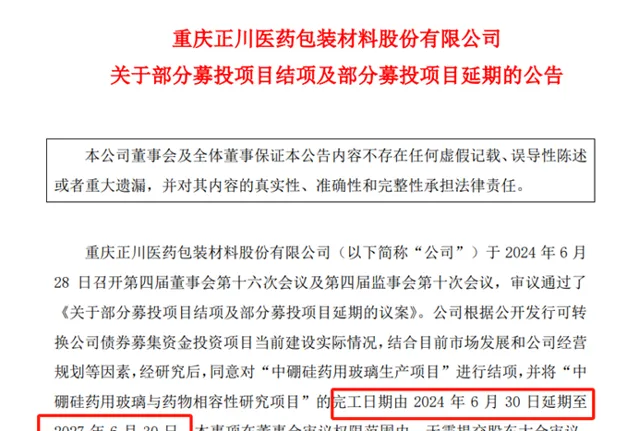

6月29日,正川股份(603976.SH)公告稱,2021年公司可轉債募投專案「中硼矽藥用玻璃生產專案」結項,「中硼矽藥用玻璃與藥物相容性研究專案」延期至2027年6月30日,目前進度為41.42%。

鈦媒體APP註意到,「中硼矽藥用玻璃生產專案」原定於2022年底完工,前次已延期兩年;「中硼矽藥用玻璃與藥物相容性研究專案」原計劃2023年8月15日完工。在宣布解除對新型冠狀病毒感染采取的【中華人民共和國傳染病防治法】規定的甲類傳染病預防、控制措施的2022年12月底,正川股份召開董事會議將上述兩個專案延期至2024年6月30日。

圖源:正川股份公告

這也是後疫情時代,曾經熱度滔天的「新冠概念股」紛紛「勒馬調頭」眾生相之一。正川股份對延期原因解釋稱,募投專案在相容性檢測的材料費和外部測試、評審費方面,投入情況與預期存在差異,需要對到期時間進行調整。

當然另一方面,這筆可轉債專案延期的意義不止於此,其登場亮相於2020年7月30日,被市場稱為疫苗玻璃瓶炒作的「王炸」事件之一。當年二季度以來,「新冠疫苗玻璃瓶」短缺成為國內焦點,外媒稱新冠疫苗量產的曙光已經出現,但由於儲存疫苗的玻璃小瓶產量有限,恐怕無法立即在全球範圍內推廣,全球最大醫用玻璃制造商之一肖特公司稱,目前已收到10億個疫苗瓶的訂貨需求。

伴隨對疫苗玻璃瓶的預期,2020年正川股份自5月初至7月已暴漲135%達到43元,41個交易日內出現11個漲停,市值沖上60億。

同年7月底,公司正式披露4億元可轉債方案,投向藥玻瓶擴產專案,此舉無異於「火上澆油」。公司股價隨即啟動暴漲,8月初站上108元歷史頂點,較7月初再度翻番,較年初13.55元上漲697%。

正川股份2019-2020年股價日K線圖,圖源東方財富

彼時有重慶本地律師指出,這是正川股份「在沒有任何疫苗玻璃瓶生產能力、也沒有接到任何疫苗玻璃瓶訂單的情況下」提出的擴產計劃。

股價登頂後的下半年,正川股份大股東開始大舉減持。董事長鄧勇的兩位一致行動人鄧紅、鄧步莉在2020年9月至2021年3月減持786萬股,占正川股份總股份5.2%,套現超1.71億元。

3年之間,兩筆募投的現狀是對正川股份「黃粱一夢」般的命運折射。

公司原本主產品是鈉鈣玻璃管制瓶,由於其耐堿效能弱、機械效能較差,正川股份在2018年IPO時期就提出向硼矽玻璃瓶轉型升級。

疫情之前,正川股份自2013年起營收規模一直圍繞5億元上下波動,至2018年逐漸萎縮。2018年-2020年,正川股份分別實作營收5.96億元、5.21億元、5.02億元,歸母凈利潤0.83億元、0.61億元、0.53億元,連續3年下滑。

同時,2018年-2020年其毛利率分別為28.67%、27.14%、25.55%,凈利率分別為14%、12%、11%,凈資產收益率分別為8.56%、6.04%、5.13%。

2021年,正川股份全套引進的歐洲中硼窯爐正式點火投產,公司全年硼矽玻璃瓶產銷量暴漲近6成,毛利率增長2.58%達到28.62%,貢獻4.87億元營收。公司全年實作營業收入7.96億元,同比暴增58.70%;歸母凈利潤 1.06億元,同比翻番。

2022年,由於疫苗瓶客戶銷量減少等因素,公司硼矽玻璃瓶業績萎縮11.02%,毛利率下降3.97%。整體營收微降,歸母凈利潤大降39.25%。

圖源:正川股份2023年報

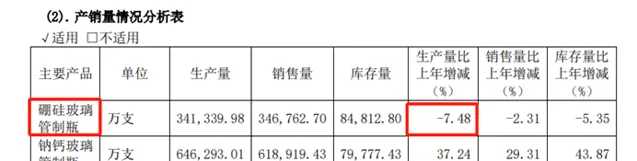

2023年,公司硼矽玻璃瓶繼續陷入難賣困境,毛利率下滑振幅達到10.21%,產銷量分別下降7.48%、2.31%,正川股份開始拓展鈉鈣玻璃管制瓶銷路,後者作為「落後產能」銷售額增長34.4%。

由此,公司利潤狀況基本跌回2019年水平,去年凈利潤僅為0.4億元,同比下降37.83%,在藥玻上市公司中基本墊底,收入增速遠遠低於固定資產增長,花出去的錢並沒有掙回來。

圖源:choice數據

截至6月28日收盤,正川股份股價已回歸14.11元,持平2020年初,較2020年8月頂點「腳踝斬」近8成。 (本文正選鈦媒體APP,作者 | 黃田)