最近正好準備做一期關於【潤紐西蘭】的網絡講座,其中提到了紐西蘭的期房預售制度,一種從機制上就杜絕了由於開發商爛尾而導致的「強制停貸」的可能性。

事件回顧

先回顧一下國內7月頭開始爆出來的強制停貸事件,以下參照的資訊全部來源於國內有公信力的媒體。

「早在4月中旬,購買了恒大某樓盤的王一(化名),因為專案遲遲難以交付且自身的還貸壓力較大,萌生了銀行按揭斷供的想法,但被朋友勸住。

沒想到,3個月後,一場由各大停工樓盤業主發起的斷供潮席卷而來,其中恒大樓盤停貸最多。據不完全統計,全國已有超過80個停工或爛尾樓盤的業主發出停貸告知書,涉及鄭州、長沙、武漢、西安、南昌、上海、重慶等多個城市,且仍在不斷增加中。

對於樓盤停工或爛尾,業主將原因指向銀行違規放貸以及預售資金監管出現漏洞。那麽,在爛尾樓形成的背後,預售資金監管是如何出現失守的?監管又要何去何從?」 (來源於新京報)

主串流媒體分析到:

比如,武漢市恒大時代新城業主的告知書顯示,作為貸款銀行, 違規在房屋主體結構未封頂前發放按揭貸款 ;將按揭貸款資金違規劃入非監管賬戶;未積極履行資金監管義務,導致資金嚴重非正常流出。

鄭州名門翠園業主的強制停貸告知書也顯示,在房屋預售過程中,作為貸款銀行,諸如工商銀行、華夏銀行、鄭州銀行等存在不同程度違規發放貸款、未積極履行資金監管義務的行為,具體包括 違規在房屋主體結構未封頂前發放按揭貸款 、將按揭貸款資金劃入非監管賬戶等。

西安世茂璀璨傾城二期的停貸告知函指出,在擬定貸款合約時,未按照購房合約和國家相關法律規定, 將按揭貸款的收款賬戶設定為監管賬戶,而是設定為開發商的一般賬戶,這樣直接導致按揭款脫離監管 ,被開發商挪用一空,進而導致房子停工爛尾。

各路經濟學家,金融大V顧問們在網上發表了大量類似的原因分析,但是在紐西蘭房叔Henry看來,全都沒有聚焦在根本原因上,因為所有的分析都是站在開發商和銀行的角度來做的,什麽 違規提前發放按揭貸款,脫離監管被挪用等 等,有哪一條是從 買房的客戶角度 來分析考慮的?所以一旦秩序崩壞,樓盤爛尾,銀行對客戶說貸款還錢,天經地義,開發商爛尾和你的還貸責任是兩碼事,所以你得繼續還貸。客戶說我貸款買房,可是房子爛尾,我拿不到房還要不停的還貸款,上哪兒說理去?

表面上看這是一個死結,實際上它山之石可以攻玉,地球上早就有作業可以抄,關鍵是他們願不願意抄。

紐西蘭的期房預售制度

Henry自從進入紐西蘭房產投資這個領域後,專門研究了中國和紐西蘭的房產銷售的區別,針對目前國內已經愈演愈烈的「強制停貸」,我沒有解決方案,但是我知道系統上應該如何徹底防止的方案-就像紐西蘭的期房交割和按揭貸款在同一個時間點發生。

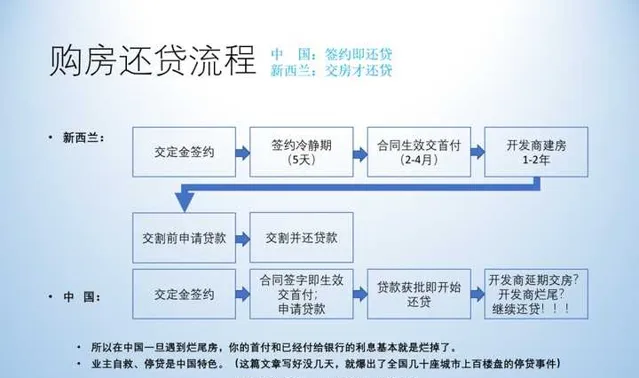

下圖就是從購房者角度來對比中新兩國的購期房流程

從上圖可以看出,在紐西蘭購買期房,只有開發商交房,購房者才開始還貸,而不是像中國這樣開發商只要結構封頂就可以開始預售, 而紐西蘭一手交房,一手還貸,怎麽還會有「強制停貸」這種事發生的機會呢?但是你以為這樣的保障就夠了嗎?

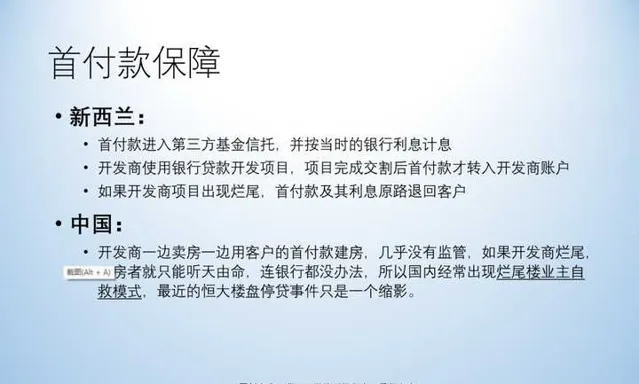

紐西蘭使用第三方監管賬戶來保管購房者的首付款,而不是像中國的貸款銀行既是運動員又是裁判員,放松監管,甚至為了共同利益和開發商沆瀣一氣。

如果大家希望了解更多紐西蘭房產交易的知識,以及留學移民的幹貨,可以加我realaklhenry獲取7/21的網絡講座會議號碼。