作為一位經濟學專業出身,又曾經從事過專業統計工作的前「領域專業人士」,這裏我試著從三個方面做一點解讀,再提供一個補充理解GDP的說明。

1.2023年中國GDP126萬億意味著什麽?

先從統計結果層面看:和歷年GDP縱向相比,2023年中國GDP126萬億意味著什麽?

為什麽今年初宣布的2023年GDP是126萬億,去年初宣布的2022年GDP是121萬,怎麽算出增長5.2%的呢?

這裏面有兩個知識點。

一是每年初,統計系統都會快速出一個初步核算數據,滿足一些有時效性要求但相對不用特別精確的需求;然後再花更多時間對全國各地、各行各業的實際情況做一些合適,完成後再釋出一個最終核算數碼。所有嚴謹一些的專業媒體報道,都會說「初步核算」或「最終核實」。

經最終核實,2020年,GDP現價總量為1013567億元,比初步核算數減少了2419億元;按不變價格計算,比上年增長2.2%,比初步核算數下降0.1個百分點。經最終核實,2021年,GDP現價總量為1149237億元,比初步核算數增加了5567億元;按不變價格計算,比上年增長8.4%,比初步核算數提高0.3個百分點。

經最終核實,2022年,GDP現價總量為1204724億元,比初步核算數減少5483億元;按不變價格計算,比上年增長3.0%,與初步核算數持平。

這個核算過程通常會產生0.5%以內的核算差異。這種情況是符合統計工作的一般規律的。

二是GDP是對實物生產值以價格加權進行度量的結果。因為價格是動態的,所以就會涉及到價格周期的選擇問題。大家日常中所看到的GDP,在專業報道中都會說一句「以不變價格計算」或「以現價計算」。

由於GDP統計的是名義值,無論是以不變價格計算」或「以現價計算」,所以在用於反映國內經濟產值變化時,還需要加一個「GDP平減指數」來校正。有一些對宏觀經濟學略有認知的朋友,會對CPI和GDP平減指數產生一些混淆認知。事實上,這兩者既相關也有一些重要差異,主要體現在CPI只反映消費側的價格變化,而平減指數還會包括生產和流通鏈路上的價格變化。

由於GDP平減指數的計算邏輯較為復雜,同時又不像CPI那樣影響諸多社會經濟工作,所以統計局通常並不釋出相關數據的明細情況。這裏我們可以做個推算,CPI年度增長是0.2%,PPI的原材料進廠和出廠分別是-3.6%和-3%,綜合GDP平減指數估計在-0.7%左右。

這樣結合2023年GDP初步核算數是126.06萬,2022年的GDP最終核算數是120.47萬,名義值年對年增長是4.6%的結果,得到全年GDP同比增長5.2%看起來是合乎邏輯的。

值得一提的是,由於正常年份的價格指數都是略有通脹的,所以顧名思義,GDP的價格調整指數叫「平【減】指數」。只是2023年由於CPI接近0,而PPI為負,所以出現了歷史上不多見的「平【增】指數」的情況。

以上做一個小結,2023年GDP初步核算為126萬億,同比增長5.2%,是個符合統計學原理的數碼。不少網友對這組數據「自相矛盾」的質疑,是不符合實際情況的。

2.橫向比,2023年中國GDP126萬億及5.2%的增速意味著什麽?

和國際相關實體橫向比,2023年中國GDP126萬億及5.2%的增速意味著什麽?

問的是國際相關實體,其實主要是和美國比,畢竟當前的世界經濟格局也一直都是這Top2在塑造。

要橫向可比,還得進一步統一度量衡。毫無疑問,首選的價值度量單位還是「美元」。

實際上,備選項並不多,頂多再加一個PPP(購買力平價),和一個「世界元」。後兩者各有各的問題,所以我們還是用美元。

用美元度量中國2023年的GDP,又會帶來一個問題:由於匯率是一組動態數據,我們如何選擇匯率值來做折算呢?

選擇年末時點的匯率會嚴重放大單時點的波動對數據的影響,所以我們更傾向於選擇一組全年匯率的加權平均。那麽問題又來了,用什麽做權重呢?考慮到這裏要核算的是國內經濟產值,我的選擇是,用中國逐月的出口量為權重,對每個月的出口匯率進行加權。很幸運,我們可以輕松拿到海關的進出口數據和相關匯率數據。

所以我只需要把2023年和2022年的加權平均匯率測算出來,然後用兩年的匯率變化情況對以人民幣計價的平減後的GDP增長率做一個調整,即可得出美元計價的中國2023年GDP增長情況。

海關提供的出口數據,2023年出口23.8萬億元人民幣(占GDP比例18.9%),美元計價是3.38萬億美元,全年平均加權匯率是7.033(12月是7.165,貶值是在波動中逐步下行的),對應2022年出口23.6萬億元人民幣,美元計價是3.54萬億美元,全年平均加權匯率是6.67。【觀點七】年對年人民幣貶值按出口額加權是5.45%。

這樣測算下來,2023年中國GDP按美元計價比2022年降低0.24%。

這個-0.24%是按照美元名義值算的。如果要對比中國和美國的GDP,美元全年通脹3.3%,這意味著如果美國實物產出2023年比2022全年0增長的話,2023年美國名義GDP要比以美元計價的中國GDP多漲3.5%左右。也就是兩國名義GDP差距2023年會再拉大3.5%以上。

實際考慮到美國2023年的GDP季度數據一直沒有回落,全年到2%以上並不奇怪,我們看到的美元計價的名義GDP數碼,兩國之間的差距,預計2023年可能會拉大5%以上。

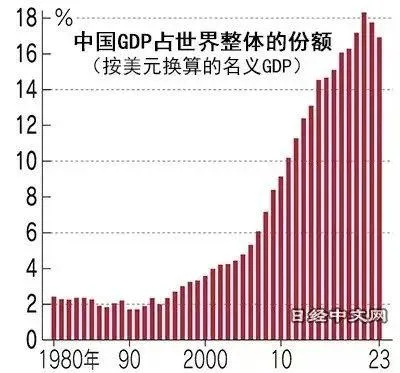

基於以上邏輯,我們也還會看到一組數據說:以聯合國等的數據為基礎計算的中國GDP的全球份額2023年為16.9%,與最高峰的2021年(18.3%)相比下降1.4個百分點。

這意味著什麽呢?

在我看來,這和股市裏面一只股票的價格被炒高或炒低至多少並無實質區別。這裏的跨國GDP對比,和股價是否反映基本面一樣,取決於諸多因素,有大的情緒因素(類似對宏觀經濟周期的預期)、PE的波動(類似匯率波動)、流通股占比(類似貿易占GDP比重)等。

我們需要理解這些因素的變化,但更應該關註基本面本身的情況。

當然,基本面的度量和對比,涉及到各行各業的方方面面,又是另外一個極其復雜的統計問題,這裏我就先不展開了。

再簡單聊聊宏觀視角的GDP增長率對比可以解釋什麽,不能解釋什麽。

3.GDP的跨期和跨國對比,到底在比什麽?

從宏觀視角看,GDP是個啥?GDP的跨期和跨國對比,到底在比什麽?

這裏也有很多老生常談的問題。

第一個問題是,同樣一個經濟活動,為什麽有些時候計入GDP,有些時候不計入?

第二個問題是,把一棟樓建了又拆掉,GDP為什麽會增長?(經典的兩坨牛糞問題)

第三個問題是,為什麽美國的理發師比中國的理發師,理一次發多創造了幾倍GDP?

…

這裏推薦一個我比較認同的一位知友的答案(問題是我提的)。

如何理解和看待「雇主與傭人結婚會導致GDP下降」的經濟學觀點?

我的觀點是,在極致純粹的市場經濟下,GDP對經濟產值的反映是有效的。這個有效性隨著市場經濟內容的變化,會產生不同程度的偏離。

一個典型例子是,對不可貿易服務(上面舉的理發的例子)而言,偏離就會比較大。

另一個典型例子是,企業和家庭內部基於契約或社會心理契約的有經濟內容的社會活動,用GDP做核算時,差異也比較大。

所以要對比,主要還是看我們想比什麽。如果要比「效用」或「幸福感」,有一套自己的比法。

如果在戰爭(熱戰,或經濟戰爭)年代,跨國做GDP及其增速對比時,能驅動和影響戰爭結果的變量權重更高。

——這裏也有一個來自北方鄰國的著名段子:

很久以前,一位軍官回家後發現家裏的短劍不見了,於是他問兒子。兒子拿出手表興奮地說,他用短劍換了一塊貴重的手表。軍官無奈地搖搖頭,然後問他,如果今晚有強盜來家裏殺了他、打他的妻子和女兒,你能做什麽呢?

他兒子說,我會拿出手表對強盜說,現在是莫斯科時間淩晨12點嗎?

4.GDP的跨場景對比重點比什麽?

再多說一點,GDP的跨場景對比重點比什麽?

基於合作的貿易體系下,有效市場假說成立。均衡時存在貿易各方彼此的效用最大化的價格體系,這一套價格構成了產出量的權重。這是市場經濟理念下最理想的GDP核算場景,如前面參照的問題回答所述,這個場景下的GDP體現了「金錢/資本的支配權力在全社會的量化結果」。

競爭格局下,價格在一定程度上失靈。卡脖子的環節決定價值分配的權重,比如巴拿馬運河、ASML的光刻機、p00和A100芯片,或者稀土。這種情況下,競爭體系之間所爭奪的資源和競爭力的量化,構成類似GDP的實質性指標。蘇美冷戰、中美當前,都是較為接近競爭的格局。

意識形態話語體系下,則是強勢方用我的效用定義你的價值。比如曾經的碳排放,透過某種「市場機制」對碳排放更高的商品征更高的稅,進而實質性改變體系之間的產出對比。

戰爭狀態下,消滅對方所需的能力和資源才是硬通貨。戰時經濟,核心是對人的動員能力,和將經濟體從日常消費改造為戰爭後援的能力。這時候,所謂的經濟核算,也是核算戰爭潛力。

叢林體系下,則是一切都只為了活下去。感興趣的知友,建議閱讀這篇:長期SHTF生存的第一手報告