座標廣州,2022年,疫情快三年了,經濟下行,90%的來做裝修貸的客戶都不是用來真實裝修的,而是用來日常消費周轉或者做一些穩健的投資。

對有房的客戶來講,裝修貸無疑是最劃算的,因為它兼備 額度高、利率低、期限長 三大優勢。

接下來我們來看看申請裝修貸都需要註意哪些事項。

全文2200多字,可以先點贊收藏好,有空慢慢看。

一、裝修貸的申請條件:

裝修貸款主要對 房產、收入、征信 三方面有要求。

1、房產 :按揭房、抵押房、全款房都可以做。

按揭房:需要分新房和二手房,新房上征信1個月,二手房上征信滿3個月;

抵押房:一抵機構必須為銀行,二抵不限制

全款房:只能是商品房。

2、收入 :銀行認定的收入方式可以是個稅APP的記錄、公積金 基數、社保基數。但其他的現金發放、個人轉賬等方式,銀行一般是不認的。

對收入都不會有太高要求,一般4000以上就達到申請門檻了。

但中行 會有要求高一些,就是月均收入8000以上。

3、征信 :

對征信的要求又細分為三個小點:

這裏解釋下負債率,主要看收入負債比,計算公式為:月供還款額/收入=負債率。

月供還款額=房貸按揭月供+抵押貸款

月供+ 信用卡已用額度的10% +各類信用貸款 月供。

敲黑板!!!小貸的筆數也是銀行看重的一個點,如果有三筆或者以上的小貸記錄,結清未滿半年,四大行能過的概率就比較低了。

這裏說的查詢主要是硬查詢 。只有機構的貸款審批和信用卡審批、擔保資格審查計入查詢次數,個人的查詢不納入計算。四大行比較嚴格,半年超過3次就要單獨寫報告了。

二、裝修貸款關註要點

申請裝修貸,我們需要著重關註 額度、利率、期限、還款方式 等要點

1、額度 :30W~100W,主要有三種授信計算方式:

① 按照認定收入進行授信 ,一般是收入的20~60倍。好單位高學歷是加分項,能適當提高授信倍數。

好單位:機關單位、事業單位、央企、國企、上市公司

高學歷:一般專科及以上可視為高學歷。形象點的比喻就是專科可以加5分,本科可以加10分,但本科以上也是10分,碩士博士基本不再有更多加成。

② 按照房產面積進行授信 :

1)精裝房按照每平4500*平方數授信

2)毛坯房按照每平6000~7000*平方數授信

③ 按照房產價值進行授信 。

1)按照房產價值的10%~15%進行授信

2)按照房產首付的一半進行授信

當然了,不管哪種授信方式,最後批款的時候都是要減去信用貸款負債的。

2、利率 :月費率的範圍是0.2~0.3%,通俗的說法是2~3厘,實際年化利率在4.5%~6.8%, 利率水平在信用貸中是第一梯隊了 ,可比肩房貸。

裝修貸的實際年化利率不是簡單用月費率乘以12算出來的,演算法有點講究,可以看下面這個連結。

3、期限 :比較常見的是5年,資質好的可以做到8年。但8年的利率會稍高一些,如某大行5年的是0.23%,8年的是0.26%,大差不差吧。

4、還款方式 :主要有兩種方式,等本等息和先息後本。

大多采用等本等息的方式,先息後本的極少,因為先息後本基本只能做一年。而裝修貸都是偏向大額的,先息後本的還款壓力在後期是很大的。

三、裝修貸款整體操作流程

1、 確定方案 :每個銀行對負債、查詢次數、逾期情況、歷史小貸筆數的容忍度是不一樣的,需要審慎選擇方案再操作,如果對額度有較高要求或者征信有瑕疵,操作順序就顯得尤為關鍵。

2、 進件 :去網點進件或者約銀行經辦到單位進件, 申請資料 有

3、 電審 :即電話稽核,會打電話給本人和單位簡單確認資訊,每個銀行略有不同,有些銀行不電審。

4、 批款 。部份銀行需要去網點面簽。

5、 支用 。主要分為三種形式:

6、 貸後管理 。提供貸後憑證的意思,有些是不需要任何憑證的,有些需要裝修公司的發票、消費的小票或者消費流水的截圖,在申請的時候需要問清楚。

7、 提前還款 。需要確認提前還款是否需要違約金:

關於在哪一期 還款最劃算 ,跟違約金的比例是很大關系的,我們用圖簡單講下:

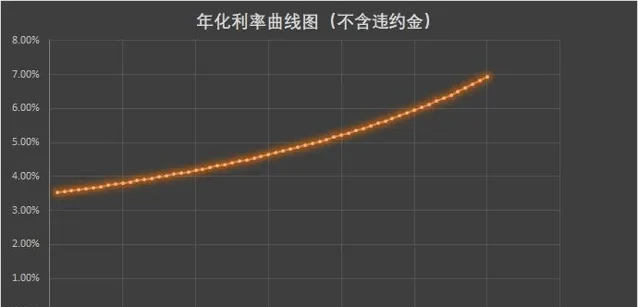

①如果提前還款 不需要違約金 ,那麽曲線圖如下:

分析建議:越早還,年化利率越低。 如果手裏有閑錢,但又沒有合適的投資渠道,那就提前還吧。在36期左右還清,能有效控制年化利率和資金使用率。

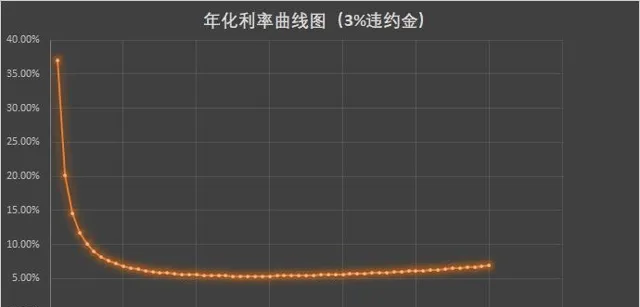

②如果提前還款需要違約金,假設按照 未還本金的3%收違約金 ,那麽曲線圖 是下面這樣的:

分析建議:越早還,年化利率越高,曲線呈小U型分布。 在30期附近還清會比較合適。

③如果需要全額違約金,這種就不用畫圖了,越晚還越劃算,按期還完最劃算。 除非家裏有礦,否則不建議提前還款 。

好了,關於裝修貸款就先科普到這裏啦,關註我,分享更多貸款小知識。

有疑問的朋友可以在評論區留言或者私信哦,有問必答。