編者按:

中央金融工作會議指出,要做好科技金融、綠色金融、普惠金融、養老金融、數碼金融「五篇大文章」。2024年5月9日,金融監管總局釋出【關於銀行業保險業做好金融「五篇大文章」的指導意見】。

【指導意見】提出要聚焦痛點難點加強普惠金融服務,銀行保險機構持續加大對民營、小微企業和個體工商戶的金融支持。本篇為普惠金融篇。

隨著2023年報披露完畢,新華財經和麪包財經研究員對上市銀行普惠金融中普惠小微貸款的相關數據進行了梳理。

財報數據顯示,上市銀行2023年普遍加大了對普惠小微信貸的投放力度,39家披露相關數據的上市銀行,普惠小微貸款余額均實作增長。

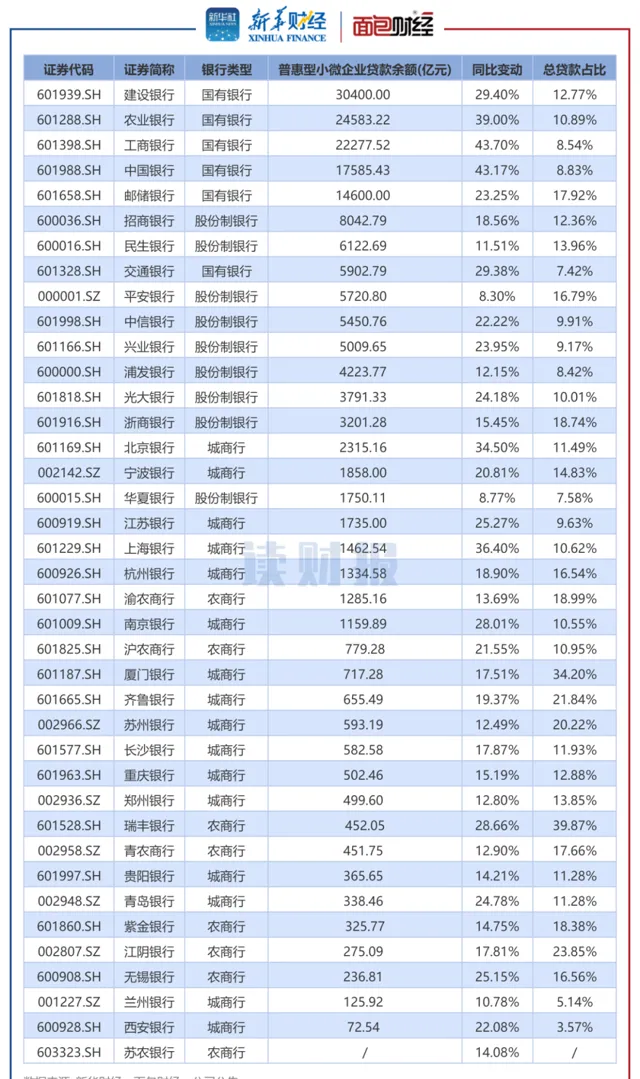

國有銀行是普惠型小微企業信貸投放的主力軍,貸款余額高且普遍維持增長,增速均超過20%。其中,工商銀行增速位居六大國有銀行首位,達到43.7%;大部份股份制銀行貸款增速超過10%,其中光大銀行位居首位,增速達到24.18%;部份城商行普惠小微信貸投放力度快速增長,上海銀行以36.4%的增幅位列上市城商行首位;農商行的普惠型小微企業貸款占比普遍較高,其中,瑞豐銀行貸款余額增速及占比均位居前列。

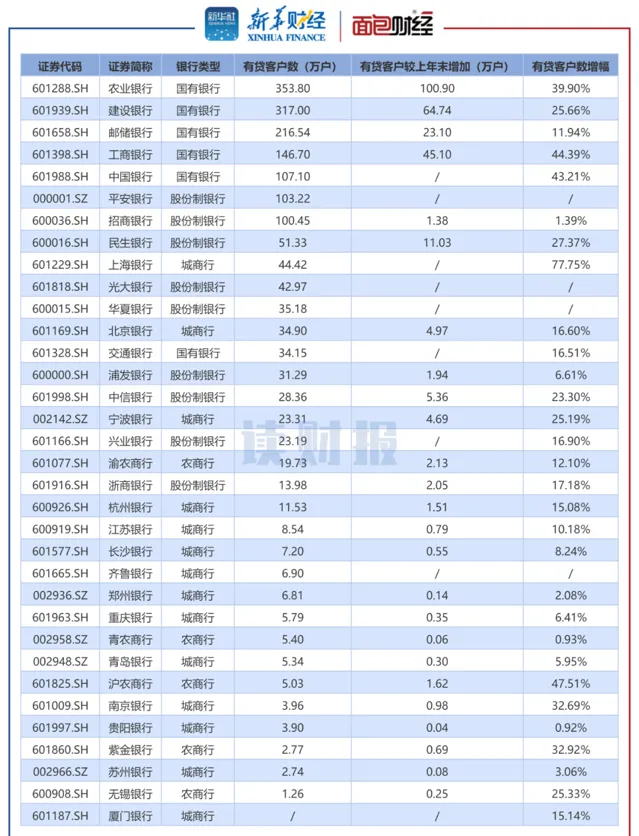

有貸客戶數量方面,國有銀行和股份制銀行的有貸客戶數量較高,其中,農行和建行的有貸客戶數據超過300萬戶,平安和招行的有貸客戶數超100萬戶。利率方面,2023年度,國有銀行新發放的普惠小微貸款利率偏低,15家披露利率變動的上市銀行,其貸款利率均有下降,其中平安銀行降幅較為明顯。

普惠小微信貸投放普增 工行、光大、上海銀行增速位居同類前列

財報數據顯示,截至2023年末,有39家上市銀行披露了普惠小微貸款相關數據,且較上年末相比均有增長。

從規模來看,截至2023年末,國有銀行依然是普惠小微貸款投放的主力軍,其中建行、農行和工行的普惠小微貸款余額均超2萬億。股份制銀行的普惠小微貸款余額普遍集中在3000億元至8100億元之間。城商行中,北京銀行、寧波銀行、江蘇銀行和上海銀行的普惠小微貸款余額較高,分別為2315.16億元、1858億元、1735億元和1462.54億元。農商行中,有7家銀行披露了相關數據,其中渝農商行和滬農商行的普惠小微貸款余額較高,均超700億元。

圖1:2023年上市銀行普惠型小微企業貸款余額、增速及總貸款占比

從增速來看,工行、中行、農行、上海銀行、和北京銀行的增速排名前五,普惠型小微企業貸款較上年末分別增長43.7%、43.17%、39%、36.4%和34.5%。除此之外,還有14家上市銀行的普惠型小微企業貸款增速超過20%。

總貸款占比方面,城、農商行的普惠型小微企業貸款在總貸款中的占比相對偏高,其中,瑞豐銀行的總貸占比達39.87%,排在首位。其次是廈門銀行、江陰銀行、齊魯銀行和蘇州銀行,總貸款占比分別為34.2%、23.85%、21.84%和20.22%。西安銀行的普惠型小微企業貸款在總貸款中的占比相對偏低,為3.57%,也是唯一一家占比低於5%的上市銀行。

有貸客戶數普增 新發普惠小微貸款利率下降

財報數據顯示,截至2023年末,國有銀行的普惠小微有貸客戶數量較高,其中農行和建行的有貸客戶數據超過300萬戶。股份制銀行中,平安銀行、招商銀行的有貸客戶數較高,均超100萬戶。

圖2:2023年上市銀行普惠型小微企業貸款有貸客戶數

較上年末相比,上海銀行的普惠型小微企業有貸客戶數增長最快,達77.75%;滬農商行、工商銀行、中國銀行、農業銀行的有貸客戶數增速位列第二至第五位,分別達47.51%、44.39%、43.21%和39.9%。

新發放貸款利率方面,2023年度,國有銀行新發放普惠型小微企業貸款利率普遍偏低,且普遍低於3.8%。股份制銀行中,興業銀行和光大銀行新發放普惠型小微企業貸款利率較低,分別為3.87%和3.98%。

圖3:2023年上市銀行新發放普惠型小微企業貸款利率

數據顯示,有15家上市銀行披露了新發放普惠型小微企業貸款利率變動情況,2023年度平安銀行新發放普惠型小微企業貸款利率較上年度下降明顯,降幅達1.23個百分點。其次是招商銀行和浙商銀行,較上年度分別下降0.67和0.63個百分點。

上市銀行提升普惠金融覆蓋面 緩解融資難題

在年報中,各家銀行也將「五篇大文章」納入發展規劃,持續強化重大戰略、重點領域、薄弱環節金融服務,助力經濟高質素發展。

國有銀行中,農業銀行在年報中表示,該行以增強金融服務實體經濟能力為出發點,全面提升普惠金融服務的供給量、覆蓋率和可持續性。聚焦小微企業、個體工商戶、農戶差異化需求,升級「微捷貸」「快捷貸」「鏈捷貸」全行通用型產品和分行特色產品,提升客戶體驗。工商銀行在年報中表示,該行以客戶需求為導向,持續提升普惠金融服務的覆蓋面、可得性和滿意度,助力緩解小微客群融資難題。該行成立數碼普惠中心,完善數碼普惠發展模式。打造開放申請、提款靈活的新一代經營快貸,實作信用類數碼化產品煥新升級,普惠金融服務能力和覆蓋面顯著提升。在風控方面,建立健全「1(客戶)+N(產品)」多維度信用風險防控體系,打造以「數據驅動、智能預警、動態管理、持續營運」為特征的全流程風險管理體系。

股份制銀行中,平安銀行將普惠金融納入全行發展戰略,積極創新產品和服務模式,強化科技賦能,提升普惠金融服務的廣度和深度,將「真普惠、真小微」落到實處。此外,該行持續最佳化普惠金融產品及服務流程,提供涵蓋線上、線下的一站式綜合金融服務和信用、抵押類貸款產品,為小微企業生產經營提供更好的融資支持和金融服務,並推出助企紓困多項措施,使減費讓利措施更加高效、精準落地。

城商行中,上海銀行從客戶體驗出發,持續升級「小微快貸」普惠金融產品體系,搭建普惠金融生態合作圈,推動政策性擔保業務轉型發展。北京銀行則在年報中表示,2023年該行加強普惠業務專營化、數碼化、精細化發展,打造數碼普惠金融體系,普惠金融業務整體呈現「量增、面擴、效益提升」的良好局面。

農商行中,滬農商行在年報中表示,該行本堅持踐行金融回歸服務實體本源,持續提升小微企業、個體工商戶、農戶及新型農業經營主體等融資可得性,普惠金融信貸產品體系更加豐富,敢貸、願貸、能貸、會貸的長效機制不斷健全。

【讀財報】是由新華財經與麪包財經共同打造的一檔以上市公司財報解讀為主要內容的欄目。新華財經是新華社承建的國家金融資訊平台,內容全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融資訊服務。

免責聲明:本文僅供資訊分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸麪包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。