8月16月,江蘇先鋒精密科技股份有限公司(下稱「先鋒精科」)將科創板IPO上會,公開發行不超過5059.5萬股。公司此次欲募集5.87億元分別用於靖江精密裝配零部件制造基地擴容升級專案、無錫先研器材模組生產與裝配基地專案、無錫先研精密制造技術研發中心專案、補充流動資金專案。

鈦媒體APP註意到,2021年-2023年先鋒精科持續增收降利,且每年至少有7成的收入是來自前五大客戶。在利潤下滑的背景下,先鋒精科依舊沖刺IPO的勇氣或來源於2024年暴增的業績。2024年1-6月,公司的營業收入和凈利潤分別同比增長了147.04%、314.23%。

員工方面,先鋒精科有8成員工的學歷在專科及以下,並且研發人員的組成方面疑點重重,疑是存在生產人員轉崗研發人員的情形。

大客戶依賴癥嚴重先鋒精科是一家半導體刻蝕和薄膜沈積器材細分領域關鍵零部件的精密制造商。

2021年-2023年,先鋒精科分別實作營業收入42364.79萬元、46971.82萬元、55771.69萬元,凈利潤分別為10518.74萬元、10479.03萬元、8027.5萬元,可以看出公司的營收在增長,凈利潤卻在持續下滑。

鈦媒體APP註意到,先鋒精科之所以能實作上述的業績主要是依賴前五大客戶。2021年-2023年,先鋒精科向前五大客戶產生的銷售收入分別為35318.92萬元、38471.38萬元、42087萬元,分別占當期營業收入83.37%、81.9%、75.46%。

在先鋒精科的前五大客戶中,北方華創、中微公司、中芯國際引起了鈦媒體APP的格外關註。從上述數據看,這3家公司長期霸占著先鋒精科的前三大客戶,特別是北方華創、中微公司始終位列先鋒精科的前兩大客戶。

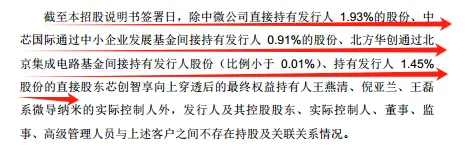

2021年12月,中小企業發展基金、北京集成電路基金、中微公司均先後以股權轉讓以及增資的方式入股先鋒精科。截至招股說明書簽署日,中小企業發展基金、北京集成電路基金、中微公司分別持有先鋒精科3.86%、1.72%、1.93%的股權。

需要指出的是,中芯國際透過中小企業發展基金間接持有發行人0.91%的股份、北方華創透過北京集成電路基金間接持有發行人股份(比例小於0.01%)。也就是說,先鋒精科前兩大客戶均是公司的股東。

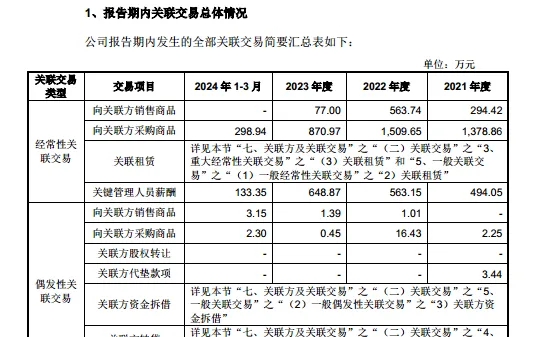

令人不解的是,先鋒精科在申報稿中披露公司經常性關聯交易的情況如下:

這也意味著,先鋒精科並未將公司與北方華創、中微公司、中芯國際列入為關聯交易。那麽,先鋒精科與這3家公司之間的交易到底是否是關聯交易?

業績暴增背後經營性現金流問題凸顯步入2024年以來,在IPO市場出現了大量企業撤回IPO申請的情形,其中不乏一些企業因自身業績變臉,而主動撤銷了IPO申請的情形。

從上文可知,2021年-2023年,先鋒精科的凈利潤是一直在下滑。而先鋒精科還有底氣沖刺IPO或源於2024年的業績。招股說明書顯示,2024年1-6月,先鋒精科的營業收入為54760.68萬元,同比增長147.04%,凈利潤為11224.24萬元,同比增長314.23%,營收、凈利潤均暴增。特別是凈利潤,公司2024年上半年實作的凈利潤已遠超2021年-2023年任何一年實作的凈利潤。

對此,先鋒精科在申報稿中自述,自2023年下半年起,隨著下遊半導體器材市場重新步入上行周期及國產化行程持續推進影響,2024年上半年,公司營業收入和凈利潤水平大幅增長。

值得一提的是,2024年上半年,雖然先鋒精科的業績較為亮眼,但經營性現金卻慘不忍睹。2024年上半年,先鋒精科經營活動產生的現金流量凈額為-5610.8萬元,同比下滑211.57%,特別要說明的是,2021年-2023年,先鋒精科經營活動產生的現金流量凈額分別為1246.17萬元、5430.41萬元、13607.4萬元,也就是說,2024年上半年,先鋒精科的經營性現金或許是首次凈流出。

結合先鋒精科2024年上半年的業績和經營性現金,這就不禁令人疑惑,先鋒精科是否放寬了相關信用政策從而沖刺業績?

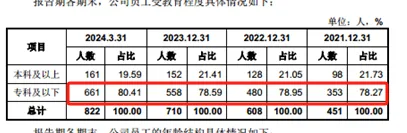

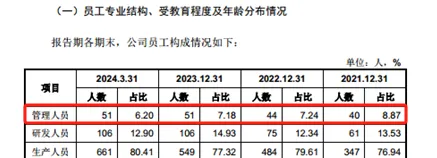

8成員工學歷專科及以下,研發人員組成成疑從員工上看,截至2021年末、2022年末、2023年末、2024年3月末,先鋒精科的員工數量分別為451人、608人、710人、822人,其中學歷在專科及以上的員工數量分別為353人、480人、558人、661人,占比分別為78.27%、78.95%、78.59%、80.41%。

也就是說,先鋒精科上述的業績主要是依賴近8成學歷在專科及以下的員工所實作。

在先鋒精科的員工中,研發人員格外引人矚目。

上述時間段內,先鋒精科的研發人員數量分別為61人、75人、106人、106人,其中學歷在專科的人員數量分別為35人、43人、61人、60人,占比分別為57.38%、57.33%、57.55%、56.6%。

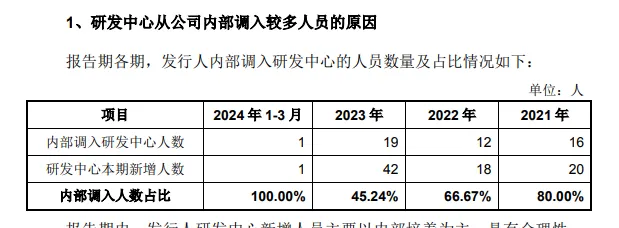

需要指出的是,先鋒精科存在員工內部調入研發中心的情況。2021年-2023年和2024年1-3月(下稱「報告期」),先鋒精科內部調入研發中心的人數分別為16人、12人、19人、1人,分別占當期新增研發人員的80%、66.67%、45.24%、100%,占新增的研發人員大多數。

鈦媒體APP查詢發現,先鋒精科的員工架構主要分為管理人員、研發人員、生產人員、銷售人員,具體情況如下:

不難發現,先鋒精科的管理人員數量長期保持在40-50多人,銷售人員也一直保持在個位數。按照公司披露的專業結構劃分,先鋒精科內部人員調到研發中心的極有可能是生產人員。這不禁讓外界生疑,先鋒精科的科研能力是否可靠?

此外,截至2024年3月末,先鋒精科還有7名研發人員的專業背景包括建築工程、車輛工程、經濟學等,而這也與先鋒精科的業務毫不相關。

對此,上交所要求先鋒精科說明研發中心從公司內部調入較多人員的原因,其他專業人員的具體情況,請發行人逐條對照說明研發相關內控及會計處理是否符合相關規定。

更為令人不解的是,在如此科研能力的背景之下,先鋒精科還擁有著極高的毛利率。報告期內,先鋒精科的毛利率分別為38.3%、39.17%、29.93%、36.56%,同行業可比公司平均值分別為31.48%、31.89%、27.88%、30.91%。 (本文正選於鈦媒體 APP,作者|鄧皓天)