你對量化已經理解偏了。我簡單說一下你這種量化屬於歸納法做的量化我重點說一下其他幾種介紹一下,歸納法優點是當你的策略符合行情時收益會很不錯。

缺點很明顯適應力差,因為過去不代表未來。這類策略要對交易特點和品種特性有很深的理解且一定要配合人,參數要兩到3個月測一次尤其對波動率的測試。同時這類策略核心不是收益部份而是過濾,比如趨勢追蹤類不管你啥策略的趨勢追蹤只要有了趨勢就收益沒問題關鍵是如何過濾掉震蕩的虧損,你沒法不影響收益的情況而過濾虧損。有個辦法就是你的過濾策略和主策略要完全不相關這樣有比較好的過濾。可以透過求導推出最優參數,這是人工智能裏的參數倒推。不要追求完美策略這是不現實的。最後這類策略交易次數不能太頻繁否則滑點就吃掉你大部份收益。如果想要策略適應力強一點進場的級別要小點,基於大數據統計出某種結構特點設計策略適應力強點。

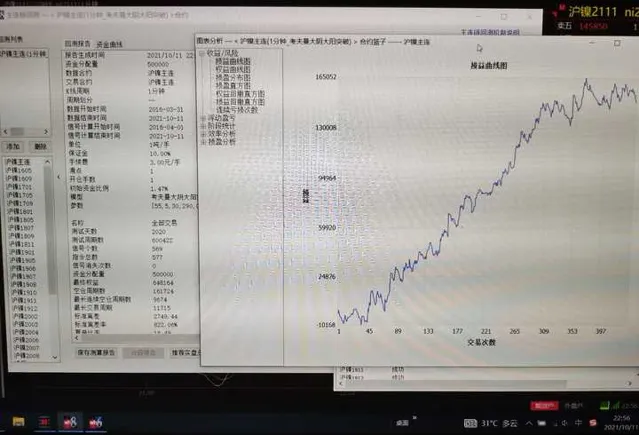

比如我這個策略是就是1分鐘進場的策略,從鎳上市到現在6年多的回測數據,減掉滑點的凈利潤曲線,按照主力合約逐步回測的。這種策略就是根據鎳的結構特點搞出來的策略,穩定性就好。

這種量化對語言要求不高,不管是麥語言,python還是c語言都可以,因為它對速度沒啥要求。

第二種量化就是基於演繹法的量化,這種演算法交易比較復雜,但是收益穩定回測小,但是收益率不高,好處是適應力強。比如各種期權套利,或者無風險套利策略或者某些基於盤口的演算法策略。這種對語言最好是c語言。比如做市商呀提供流動性策略等

第三種是對抗量化,這玩意就是拼器材了,一旦你有速度優勢演算法也可以,那就是收益率杠桿的且穩定,可是很明顯暴利是不能持久的,你會別的機構也會那就裝備競賽咯最後你投入成本會讓利潤慢慢變薄最後大家不賺錢,現在張江機房租金比幾年前貴了n多了還租不到。這還水平高的團隊,還有多投入很多最後虧死的,it團隊不行或者沒好的演算法模型。

總之目前散戶能有能力做的量化就是歸納法咯,你他要團隊強,你只要比其他散戶強就可以賺錢了,別人5分鐘量化你是1分鐘進入的你就是有優勢。最後如果cta策略特點在大事特別多的年份就放心跑收益管好幾年,比如最近這兩年。這類策略周期性很明顯。

至於你說的那些回測指標,沒啥用。核心三個收益率,最大回撤,交易次數和滑點。還有你的回測要基於tick的回測,因為你20年只交易了90多次那麽你策略隨機性很大,實盤很可能完全不同。還要程式碼裏不能有了未來函數,這個很關鍵。過渡擬合應該沒有因為測試時間夠長。