文|酒管財經

多次表達要加大在華布局的眾多國際酒店集團,在第二季度感受到了市場的「寒意」。

【酒管財經】註意到,雅高、溫德姆、萬豪在2024年第二季度業績報告中均表示,大中華區RevPAR同比有不同程度的降幅。萬豪甚至計劃下調全年營收預期,只因中國酒店市場表現欠佳。

除了三年特殊時期,這也是各大國際酒店集團首次承認在華業績壓力大。

國際酒店在華在營門店數量持續增加,沒想到,經營層面突然掉鏈子了。

事實上,中國酒店市場在今年第二季度疲態盡顯。

旅智科技報告顯示,五一假期酒店行業平均入住率為55%,較2023年的69.2%下降了20.5%。暑期熱門旅遊目的地的酒店價格更是普遍下降,平均房價較去年同期下降了10%至30%不等。

不難發現,當遊客「報復性消費」的心態回歸平常,考驗各大酒店集團經營韌性的時刻才真正到來。

01 「黑色」Q2?回看年初的國際巨頭們,無不自信滿滿,摩拳擦掌。

2024年各大國際酒店集團基於一季度業績齊增,紛紛表示對中國市場樂觀。大中華地區的表現,更是成為各大國際酒店集團一季度業績增長的主要驅動力之一。

萬豪國際2024年一季度大中華區RevPAR和ADR增速分別為6.0%、2.2%,洲際酒店集團這兩項數據則分別為2.5%、1.3%。

希爾頓集團2024年一季度亞太區的RevPAR較2023年同期增長7.9%,同期的ADR為114.90美元,同比增幅達到5.7%。

此外,與去年同期相比,萬豪國際、洲際酒店集團2024年一季度大中華區的入住率均實作小幅增長。

可到了二季度,業績急轉直下。

雅高在最新的Q2財報中提到,中國境內的雅高酒店RevPAR出現同比下滑。而其在Q1財報中的表述是雅高中國的RevPAR還在「持續恢復,盡管緩慢」。

不過,雅高表示,東南亞業績亮眼,實作兩位數的RevPAR同比增長,得益於中國內地出境遊客的貢獻。

在2024第二季度業績報告中,溫德姆旗下全球酒店的RevPAR同比增長2%,僅大中華區RevPAR同比減少17%。

和2019年同期相比,拉丁美洲、歐非中東和加拿大地區的酒店RevPAR都增長了一倍;而亞太地區酒店的RevPAR則較2019年同期減少11%。

萬豪更直接,直接在二季度業績報中下調了第三季度和2024年全年RevPAR的增長預期。

在二季度財報電話會議上,萬豪財務長兼開發執行副總裁表示,預計今年剩余時間內,萬豪來自大中華區的酒店入住需求將進一步下降。

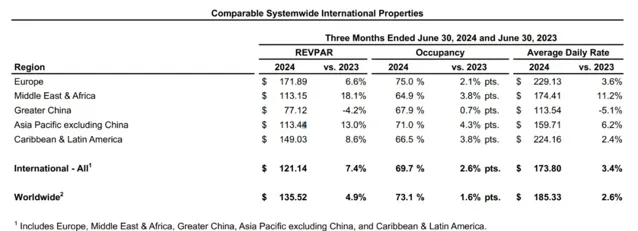

【酒管財經】註意到,萬豪大中華區的整體平均RevPAR低於萬豪其他業務地區,第二季度僅為82.52美元(約人民幣598元),較去年同期下降4.2%;平均每日房價(ADR)較去年同期下降5.1%,為113.54美元(約人民幣823元)。

至於為何下調全年預期漲幅,萬豪給出的解釋是:

萬豪在大中華區的RevPAR預期持續下降,盡管全球絕大多數市場的RevPAR將繼續上漲。萬豪預計來自大中華區的酒店需求將持續不足和客房價格繼續下降。隨著更多中國遊客選擇暑期出境遊,第三季度的RevPAR應該會明顯下降。

不過,出境遊火爆真的是國際酒店巨頭們在華業績下滑的主因嗎?

為何全球諸多市場中,僅有在華業績出現下滑?

02 整個二季度,市場有點冷其實,2024年國內酒店市場的頹勢,自二季度就已逐步顯現。

旅智科技報告顯示,五一假期酒店行業平均入住率為55%,較2023年的69.2%下降了20.5%;

去哪兒大數據顯示,今年端午高端酒店和經濟型酒店均價降幅明顯,達到兩成左右;

STR釋出了【中國內地「五一」假期酒店市場表現回顧】報告。數據顯示,從今年「五一」假期各級別酒店平均房價來看,雖然對比2019年各級別酒店的ADR均實作增長,但對比2023年同期,各級別酒店的數據均下滑。其中,高端、超高端和奢華酒店的ADR同比降幅均超過12%。

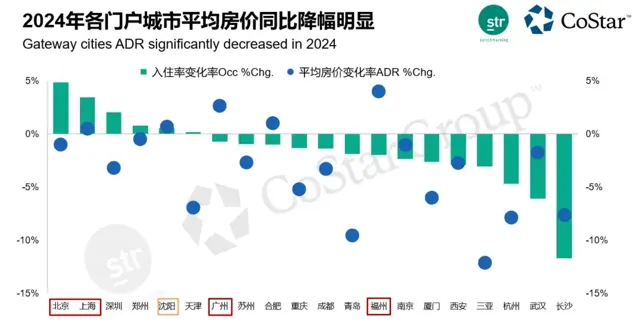

另外,據STR統計,2024上半年各門戶城市酒店平均房價更是同比降幅明顯。

今年暑期,酒店市場更是經歷著「量升價跌」的窘境。

據澎湃調查數據顯示,盡管旅遊人數依舊保持高位執行,但熱門旅遊目的地的酒店價格普遍下降,平均房價較去年同期下降了10%至30%不等。

對此,一些業內人士表示,「量升價跌」的現象之所以出現,一方面與國內遊客市場目的地多元化有關,另一方面也與目前整個酒店行業的供需關系相關。

這一價格走勢還是直接影響了酒店的營收表現,使得眾多酒店經營者面臨嚴峻挑戰。

甚至有不少業內人士擔憂,7月只是開始,8月數據可能會更慘。

今年暑期國內酒店市場表現不如2023年,已成業內共識。

不少投資人抱怨當下市場內卷嚴重,身不由己,價格戰不斷,流量不足,經營成本不降反升,酒店盈利空間持續被擠壓。

經營環境如此,國際酒店集團也難以獨善其身。

03 下沈市場的紅利,還沒吃就結束了?房價既然漲不動了,想要保持增長就需繼續做大攤子,大眾消費市場也就成了不少酒店集團的基本盤。

2023年旅遊市場復蘇後,三四線下沈市場的熱度不斷攀升,不少酒店集團都開始已將「連鎖化+下沈市場」當做基本盤,加速跑馬圈地。

據業內人士透露,目前錦江、華住、首旅如家三巨頭及格美集團、東呈集團、尚美集團等都在做下沈,人員擴招,除了加大傳統的一二線城市開發力度,並且投入巨大的人力物力開發三四線甚至四五線城市,市場競爭的戰場從大城市到縣城的全覆蓋。

同樣,國際酒店巨頭們同樣也在下沈市場開疆拓土。

據清博智能統計顯示,早在2021年,洲際酒店集團、溫德姆酒店集團以及萬豪國際集團就已覆蓋近30%的下沈市場。

圖片來源 | 清博智能

2023年,洲際酒店超過70%的開業酒店及85%籌建酒店位於二至四五線城市,萬豪、希爾頓等酒店集團也紛紛加註下沈市場。

2024年開年到現在,已有超百家國際酒店在華落子。

據不完全統計,2024年希爾頓、萬豪、凱悅、雅高、悅榕、洲際和香格裏拉7大酒店集團已公布或媒體整理的開業酒店已達118家。

據財報顯示,萬豪2024年第一季度大中華區新簽約酒店數顯著增長,至第一季度末,其在大中華區酒店數已超530家;

希爾頓2024年一季度在華營運酒店數量已超650家。

圖片來源 | 酒店焦點資訊公眾號

需要註意的是,隨著國際以及本土酒店品牌不斷拓展規模,當前下沈市場中投資是否過剩,值得商榷。

然而,普遍共識往往意味著競爭激烈,盈利並非易事。

談及此,一位資深投資人算了一筆賬:

以一家60間客房的經濟型酒店為例,初始投資400萬元。

如果想要4年回本,每年需要實作100萬元的凈利潤,即每日利潤約為2739元,每間房每日利潤需達到45元。

假定每間房的日租金為40元,日常營運成本為135元。

為了實作上述利潤目標,RevPAR必須達到220元。

前提是所有房間都能保持滿租狀態,然而這不太現實。

考慮到實際情況,若OCC設定為85%,則平均房價至少需達到280元。

可問題是,三四線城市,平均房價280元容易嗎?80%以上的入住率容易嗎?

此外,他還提到,隨著各大品牌在下沈市場爭搶份額,價格戰在所難免。

曾有業內人士透露,近年來不少品牌方在下沈市場加速拓展中端甚至中高端酒店,預計不久後中端酒店的價格戰將愈演愈烈,最終可能會出現中端酒店檔次但價格如經濟型酒店的局面。

對此,尚美生活集團創始人馬英堯曾表示,價格敏感仍是下沈市場的一大特點,所以對酒店品牌來說,在性價比的考量和消費水平的限制下,三四線城市酒店房價難以提升,如果獲客流量達不到標準,再加上營運成本,很容易出現入不敷出的局面。

一位酒旅觀察人士更是直截了當地指出,當前下沈市場已出現內卷跡象。市場是有限的,當不斷在有限的市場裏搶蛋糕吃,不斷的制造新品牌繼續搶占,總有結束的一天。依靠規模效應堆積而來的市場,一旦蛋糕搶完,停滯下來的發展速度將會對集團業績帶來致命危害。

他估計, 再過個三五年,隨著國內酒店連鎖化率到達一定比例,下沈市場終究會進入慢發展的時期。

有業內人士提醒道, 市場規模效應很重要,但長期來看,酒店競爭的核心是營運、管理、系統、平台等建設要跟得上,靠數量取勝,最終數量也會還給市場。

不得不說,2024年酒店市場的「拼殺」更激烈了。

下沈市場估計很快也將面臨在供過於求階段真槍實彈的廝殺,將更加考驗各酒店集團的品牌營運能力和對加盟體系的管理能力。

2024年的酒店業,將會是競爭極為激烈的一年,任何一家酒店集團都不能松懈。