圖源自Unsplash

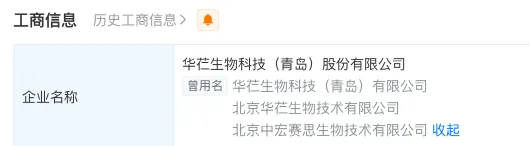

日前,華芢生物科技(青島)股份有限公司(以下簡稱「華芢生物」)在港交所遞交招股書,擬主機板上市,華泰國際、中信證券為聯席保薦人。

華芢生物成立於2012年,致力於發現、開發和商業化傷口愈合的多功能療法,當前重點是開發血小板衍生生長因子(PDGF)藥物,用於治療燙傷、糖尿病足潰瘍。

根據招股書,2022年至2023年,華芢生物收入分別為0、47.2萬元,凈虧損各為8592.6萬元、1.05億元。

公司目前尚無任何商業化產品,2023年的一筆收入來自向單一客戶提供與傷口愈合醫療器械專案相關的研究服務,非核心業務,公司經營主要依賴融資。

遞表之前,華芢生物累計獲得3輪融資,是青島嶗山「拼搶」來的國家級高新技術企業。2023年5月,華芢生物獲得青島嶗山國資3億元大額融資,公司也就此改名、搬遷。

兩年估值翻4倍,簽署多項對賭協定華芢生物成立的前9年時間,從未「伸手要錢」,直到在研藥物管線一腳踏入臨床階段,公司開啟密集融資,估值隨之水漲船高。

2021年4月,其用於治療糖足的核心在研PDGF藥物(Pro-101-2)送出了IND申請,次月,公司完成Pre-A輪融資,彼時估值為8.05億元。

同年7月,Pro-101-2獲批臨床,10月完成I期臨床試驗,表現出良好的安全性及耐受性。同時,公司完成A輪融資,鼎暉投資獨家註資1億元。短短5個月時間,公司估值增至20.21億元。

近兩年,各地招商引資力度加碼,上海就投擲了「不看稅收看業態、不看盈利看潛力、不看資歷看團隊」的招商新思維,寧波還喊出要「虎口奪食搶專案」的口號。而生物醫藥是各地的重點投資領域,有著國家級高新技術企業名號和臨床階段前沿管線加身的華芢生物,雖沒有獲批產品,但也有了一定的主動選擇空間。

2022年,註冊地在北京的華芢生物還未更名,公司董事長賈麗加一行曾赴秦皇島參加考察交流座談會,交流了公司核心專案情況及落地訴求等方面,與會相關負責人當時指出,華芢生物在研專案與秦皇島市產業發展方向高度契合,要加快推動雙方合作行程。但後續並無下文。

2023年4月,華芢生物與青島嶗山區簽署合作協定,落地華芢生物總部專案,建設包括TPG凝膠在內的一類新藥研發、生產、銷售、辦公總部基地。一個小插曲是,青島日報曾報道稱,2023年一季度青島招商引資未達到預期目標。

5月,華芢生物變更註冊地和公司名稱,奔赴青島,並宣布獲得3億元B輪融資,青島高科獨家投資,公司估值推高到33億元,兩年時間翻了4倍。

圖源自天眼查

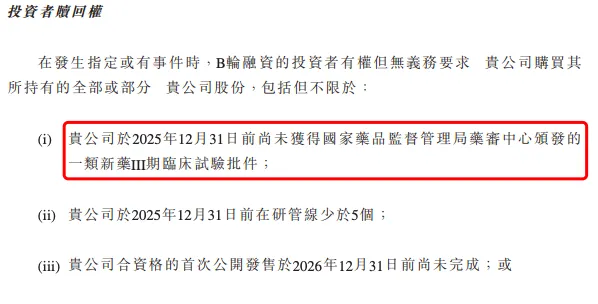

但無論是華芢生物去年獲得的大額融資,亦或是此前拿到的A輪融資,都簽有多項對賭協定,主要內容之一是要求公司首次公開發售要於2026年12月31日前完成,否則公司需購買其所持有的全部或部份股份。

每股贖回價為原發行價加上自代價支付日期起至贖回日期止按簡單基準計算的年利率,A輪、B輪各自要求年利率為8%、6%,另外加上所有已宣派但尚未支付的股息的總和。

圖源自招股書

因為前述B輪融資產生的贖回負債被列入其他金融負債,截至2023年末,華芢生物其他金融負債高達3.8億元,負債金額增至1.32億元,而在2022年,這兩項負債數據分別為7794.6萬元、5493.8萬元。

從這個角度來說,華芢生物尋求上市也是為完成對賭,但從公司的費用支出以及賬面金額來看,華芢生物對資金的需求並非「火燒眉毛」。截至2023年末公司現金及現金等價物為2.42億元。

公司也認為其有足夠的營運資金來支付至少125%的成本,包括至少未來12個月的研發費用、行政開支、財務成本和其他開支。

為核心管線「燒錢」的Ⅲ期臨床提前儲備資金華芢生物目前有10余款候選產品,覆蓋多種適應癥,涉及PDGF藥物和mRNA藥物和ASO藥物。

其在研管線中有7款PDGF藥物,適應癥包括燒燙傷、糖足、新鮮創面、壓瘡、放射性潰瘍、幹眼癥、角膜損傷、日光性皮炎、脫發、痔瘡及胃潰瘍,其中最為核心的是用於治療燒燙傷的Pro-101-1和用於治療糖足的Pro-101-2。

圖源自招股書

目前,Pro-101-1采用中美雙報,預期將於2026年第一季度向FDA送出IND申請,國內正處於IIb期臨床試驗,預計將在明年三季度啟動Ⅲ期臨床試驗。

I 期臨床試驗是初步對人體安全性進行評價,II 期臨床試驗是初步評價藥物對目標適應癥患者的治療作用和安全性,Ⅲ期臨床試驗是治療作用確證階段,樣本量要遠大於前兩期試驗,耗時耗資,一般需要3年左右時間,研發投入動輒數億元。

從這一維度來看,此前兩年,華芢生物研發費用不高,僅3481.8萬元、3991.5萬元,似乎與公司家級高新技術企業的名號不符,但這與公司在研管線所處的階段關系密切。而一旦在研藥物進入Ⅲ期臨床試驗,那麽目前躺在華芢生物賬上的資金就顯得單薄了。

招股書披露的融資用途中,主要將用於核心產品Pro-101-1及Pro-101-2的持續臨床開發,包括支付燒燙傷候選藥物在中國開展IIb期及III期臨床試驗的第三方服務費及研發人員費用,在美國開展臨床試驗的第三方服務費及研發人員費用,以及支付在中國開展糖足候選藥物的II期及III期臨床試驗的第三方服務費、研發人員費用。

根據弗若斯特沙利文報告,Pro-101-1是中國治療燒燙傷臨床開發進度最快的PDGF候選藥物,有望成為國內首個獲批的燒燙傷適應癥的商業化的PDGF產品。該產品的預測獲批時間是2027年。

另外一款用於治療糖足的Pro-101-2,2022年2月獲批II期臨床試驗,計劃今年二季度啟動患者入組程式,預計將於2027年第二季度完成。對於這一藥物,華芢生物預期的商業化時間在2030年。

一方面,華芢生物核心管線尚未進入關鍵的臨床III期,另一方面,III期臨床階段也被稱為是新藥研發的「麥城」。這讓華芢生物的未來愁雲密布。

值得註意的是,中國並無任何獲批的PDGF藥物,全球範圍內,FDA僅批準的三種生長因子藥物中,有一款用於治療糖足的PDGF藥物Regranex(貝長普勒明)。

在國內,天士力有一款PDGF候選藥物於2014年進入III期臨床試驗,但之後並無有關天士力醫藥可用藥物管線狀態的最新進展資料。

華芢生物的重要管線確實具有技術前沿性,但距離公司預計的商業化節點,至少還有3年時間,無產品可賣、虧損擴大、研發高企幾乎已是板上釘釘。