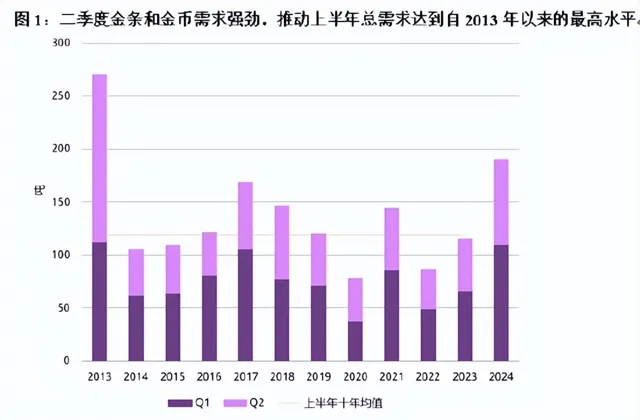

據世界黃金協會統計,二季度,中國金條和金幣需求依然強勁,同比激增62%。盡管與一季度的高基數相比,二季度金條和金幣需求環比下降了27%,但已是自2013年以來最強勁的二季度表現。上半年金條和金幣總需求也由此達到190噸,同比增長65%,也是自2013年以來的最高水平。

與金飾消費不同,我們觀察到實物黃金投資與金價之間存在很強的正相關性。大體來講,3月至5月金價飆升時,投資者大量購買金條和金幣,寄望金價繼續上漲。而6月金價漲勢放緩時,投資者則選擇觀望,等待趨勢進一步明朗化。

值得註意的是,2024年上半年,黃金積存計劃(GAP)也愈發受歡迎,投資者可透過銀行賬戶持有和出售實物黃金。我們認為,積存和出售實物黃金的便利性,吸引了相對短期和更具戰術性眼光的黃金投資者。

金價的強勢表現並不是上半年金條和金幣投資強勁的唯一驅動因素。經濟的不確定性以及中國人民銀行今年早些時候的降息舉措,加深了投資者對未來利率走低的預期,這導致國內債券收益率下跌,降低了持有黃金的機會成本。同時,在本幣貶值和前文提及的居民儲蓄意願高漲的雙重作用下,投資者傾向選擇保值資產,這也是推動金條和金幣投資增長的另一主要原因(圖8)。此外,我們認為股市疲軟以及一度被視為避險資產的房地產市場持續動蕩,也促使投資者將目光轉向黃金。

我們對下半年中國市場的黃金零售投資需求持謹慎樂觀態度。一方面,在呵護經濟發展的背景下,持有黃金的機會成本有望進一步下滑。與此同時,房地產市場的結構性疲軟在短期內難以扭轉,限制了中國居民儲蓄投資的渠道,為黃金等避險資產提供了支撐。

另一方面,如果金價在下半年保持穩定,投資者可能會缺乏進入市場的動機,畢竟在上半年的大部份時間內,金價上漲走勢一直是金條和金幣需求的主要驅動因素。