作者:文雨,編輯:小市妹

這已經是公司連續第10個季度營收保持30%+的增長水平。

半年報顯示,上半年實作海爾生物營業收入12.68億元,同比增長36.63%;剔除影響因素後,實作歸母凈利潤同比增長36.89%。

雖算不上驚艷,但在「寒氣」逼人的當下,這份成績單已足夠「撩人」。遺憾的是,自登陸科創板以來,外界對海爾生物的認識似乎總處於一種朦朧的狀態,以至於對公司的潛在空間與成長性看的並不透徹。

【進階式發展,擴散式創新】

事實上,放在更長的時間緯度上看,海爾生物的爆發已經持續很久了。

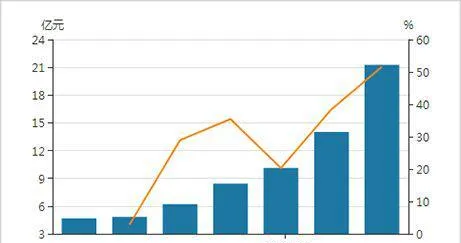

公司營收在2016年還只有4.8億,隨後高速遞增,到2021年,這一數據已經增長到了21億。

要洞悉業績如此強勢背後的原因,必須深入公司商業模式的深處,找到那最根本的驅動力。

首先要明確的一點是, 海爾生物早已不是一家單純的硬件廠商。

海爾生物始於2005年,最初依靠在低溫儲存領域厚重的技術積累,撬開了硬件市場,並完成早期的原始積累。但隨著發展行程的推進,海爾生物逐步開始進行物聯網轉型,時至今日已經成形為一家數碼方案提供商,聚焦生命科學和醫療創新兩個賽道。

從輸出硬件到輸出場景方案,兩者的區別在於,前者的空間是單一的、有固定邊界的,而後者在理論上可以無限延伸;前者的附加值低,後者的附加值高;前者只能解決某一個問題,而後者則可能掃清一個系統性的痛點。

總之,在從硬件廠商到物聯網轉型的進階過程中,海爾生物其實完成了業態的極大豐富和市場空間的快速擴容。這也就是為什麽,公司能在過去多年一直保持強力增長。

現在,海爾生物手裏還握著很多沒有打出去的牌, 場景方案的外延與擴容依然在進行中。

比如,在生命科學領域,公司一方面持續深耕智慧實驗室場景產品,同時也在向生物制藥等工業套用場景延展,並孵化了航空溫控等產業;在醫療創新領域,公司已經開始從智慧疫苗安全方案向公共衛生領域進擊,在智慧血液安全解決方案基礎上向血液成分制備和治療延伸等等。隨著生物安全櫃、二氧化碳培養箱、離心機、安全采樣艙、高壓滅菌器、醫用空氣消毒機等多個新產品陸續上市,海爾生物有望在生物培養、離心制備等新場景上開辟出一條新道路。

鑒往知來,海爾生物的後勁還是很足的,一方面是基於公司自身的內在動力,另一方面,也是外部大環境的客觀要求所在。

【超高的行業能見度】

我們不得不承認這樣一個事實, 在泛生命科學領域,中國要走的路還很長。

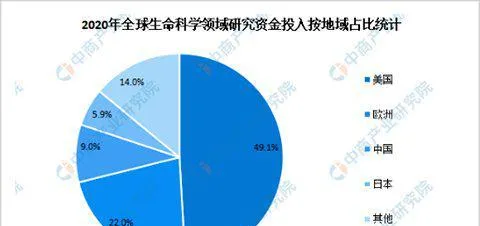

根據中商產業研究院整理的數據,2020年,美國在生命科學上投入的研究資金高達774億美元左右,占同期全球總研究資金投入的一半,歐洲緊隨其後,整體研究資金投入約占22%。相比之下,中國投入的生命科學研究資金僅占全球整體水平的9.0%。

這種基礎性投入缺失所造成的短板會在現實對比中完全暴露出來。

令人振奮的一點是,中國自上而下已經充分認識到了這一差距,並且正在不遺余力的彌補這一差距。

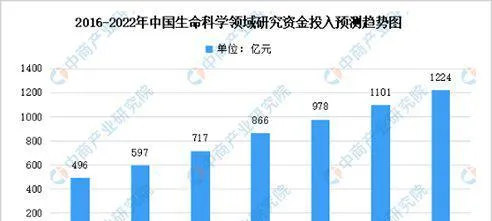

2016年-2021年,中國在生命科學領域投入的研究資金從496億增長到了1101億,僅五年的時間就翻了一倍還多,而且目前仍以兩位數的速度在增長。

就像發展經濟首先要修路一樣,開展生命科學工作的第一步也是要完善基礎設施建設,所以就有了生命科學服務這個大賽道,海爾生物就是其中的一份子。

從生命科學的全域出發,不管是化合物合成,還是新靶點發現,或是臨床試驗,都離不開實驗室。圍繞這一原則和目標,海爾生物有太多可以發揮的空間。

在實驗室都離不開的樣本儲存方面,海爾生物半年報中披露,上半年完成交付的南方海洋實驗室海洋種質資源樣本庫解決方案實作了百萬級生物樣本全流程的自動化、無人化、智能化管理。

而在實驗室智慧化方面,海爾生物與黃海水產所聯動,為後者搭建智慧實驗室平台。該平台配備多類別傳感器和物聯模組,可以從溫度、濕度、光照、壓差、噪音、塵埃、電壓、電流等多維度進行即時監測,進而能夠做到全方位、全視角保障實驗安全。此外,該智慧實驗室平台還可支持實驗人員進行三維建模。

有了這一智慧場景的加持,研究工作的效率和質素都會得到極大提升。類似的案例,完全可以在生命科學的其他各個領域延伸、復制。海爾生物披露,其智慧實驗室場景方案精耕細作,已細分至樣本庫、微生物實驗室等七大核心場景。

賽道夠寬,那壁壘呢?

也足夠高。

智慧場景不止需要硬件技術支撐,還需要強大的軟件技術加持。

除了引領行業的低溫技術外,海爾生物提前布局了自動化、AIOT、高級控制演算法等技術平台,進而可以響應不同套用場景的資訊化、自動化、智能化管理需求,而這些領域的技術壁壘其實更高。

以演算法為例,需要不斷的叠代、偵錯。在這一過程中,需要企業不斷和市場、客戶互動,以此來逼近最優解,前期需要投入大量的財力成本、人力成本和時間成本,非一朝一夕之功。而這些又是所有想要入行的人都繞不開的,後發企業必須先「還債」。更殘酷的是,技術優勢具備一定的「飛輪效應」,先發者一旦搶跑領先,後來者再想趕超其實就很難了,哪怕砸錢也難以「大力出奇跡」。

總之,不管是賽道的空間與前景,還是公司自身的競爭力與護城河,都指向了海爾生物的未來具備較高的確定性。

最近這兩年,由於業務組成中包含部份疫情基礎設施產品,海爾生物似乎也被貼上了「疫情受益股」的標簽,致使部份投資者對公司疫後的成長性產生了些許擔憂,但其實事情並非如此。

浙商證券之前曾給出過一組測算數據,整個2021年,疫情對基礎設施建設的推動給海爾生物帶來的業績推動只占總收入的約5%-7%。也就是說,剔除這一影響因素,去年公司內生增長力仍在40%+的水平。說公司是「疫情受益股」顯然不太合適。

海爾生物真正受益的,其實是中國生命科學事業的持續性向上生長,相信市場遲早都會達成這一共識。

多年以後再回看,這家公司或許會讓投資者感慨不已。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——