再降息!

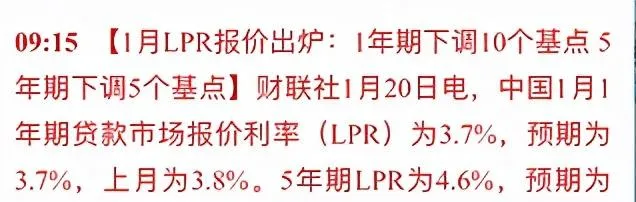

2022年1月20日根據財聯社的報道, 【1月LPR報價:1年期下調10個基點5年期下調5個基點】

中國1月1年期貸款市場報價利率(LPR)為 3.7% ,上月為3.8%。5年期LPR為 4.6% ,上月為4.65%

央行說到做到,果然行動迅速,在2021年12月20日1年期LPR已經下調5BP的情況下,今天(2022年1月20日)LPR再次下調,其中1年期LPR即由3.80%下降至3.70%,降幅達到10BP;5年期LPR由4.65%下降至4.60%,降幅5BP。

目前的直接情況就像昨天19號的央行副行長的發言說的,避免信貸塌方,要把貨幣政策工具開大一點。訊號非常的直接明確。

最直接的影響:

降息之後錢變活了。大家不恐慌把錢存進銀行。消費也帶動起來。

降息了,對有貸款的人、房貸、企業貸都有利好。還的利息少了,營收利潤大了,生活質素自然就上去一些。

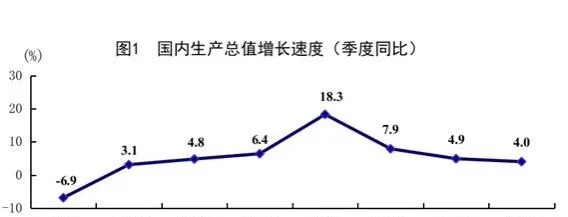

這次的降息可以說是必然的,看一下去年我們的經濟增長就知道, 全年 的經濟增長 速率8.1% ,但是去年 一季度 同比增長 18.3% , 二季度 增長 7.9% , 三季度 增長 4.9% , 四季度 增長 4.0% 。

主要的增速還是第一季度,過去的一年增速明顯放緩了很多,其中經濟增長主要受到房地產的拖累,現在暴雷的開發商越來越多,房地產行業投資急劇下滑。

很多房地產的「專家」都說樓市要回暖了,各種利好,央行都釋出的那個鼓勵大型優質的房企去兼並收購那些經營不善的房企。但是這對那些民企房地產公司來說,這也能是利好?顯然不是。 本質上這是對國企央企房地產的利好,對那些民企房地產來說完完全全的就是利空訊息。

前段時間成都那邊的資訊,恒大的兩塊地皮,因長期閑置,目前不具備開發能力,和政策規劃沖突,被無償收回,重新流轉未來可能由央企國企的房地產公司完成建設規劃。

上個月央行在2021年12月13日的會議上要求9家國企牽頭收並購,針對性制定幫助11家房企美元債務敞口風險的應對方案,避免出現系統性風險。

結合2021年的十強地產規模排名變化,6家國央房企上榜,創歷史新高,這已經非常明顯了,在房地產行業中,國企進、民企退是必然。

所以目前情況,一些房企根本拿不到銀行的錢,而現在這些房企的債務流轉困難,就像恒大一樣墻倒眾人推。就算這個房企原本值100億,最後有可能只能賣出40億。有的人說那我不賣資產不行嗎?可你不願意賤賣,那你的贖回美債、逾期理財、拒付商票怎麽辦呢?

就拿已經躺平的恒大來說,在小程式【票眼】數據顯示:僅恒大集團武漢分公司就有逾期9046筆,涉及金額35億元。

這還只是一分公司,這些錢可都是無數個供應商和工程隊工人的血汗錢。拒付的背後是無數個家庭生活的難以為繼。這些必然不是高質素發展要求社會能接受的。

大家看上面說的很清楚,市場化的原則兼並收購,當你還不起銀行的錢時,就只有破產重組了,而走到破產清算被並購那一步的時候,幾乎也是腰斬了。就像樂視以前在北京那些核心地段的房子,最後拍賣的價格都是遠低於市場價的。

宏觀經濟的調控也好,樓市調控也罷, 當前本質上都是求穩定求發展。 這才是終極的目的。已經過了只講高效率的時期了。目前沒有更好的替代品,所以房地產依舊是實體產業重要的發展載體。這個方面來看肯定還是有一定利好的。

但現在不管降息還是降準肯定都不是為了求房地產帶來的高速發展,而是想辦法把 房地產的泡沫擠壓到其他各行各業的實體 中去,實作全行業高質素發展, 實作房地產的軟著陸 。

所以此次降息對房地產行業有利好訊息嗎,肯定是有的,但是不要盲目樂觀,本質上這是不得已而為之,更多是為了維穩,並不是為了救房地產的火,只是為了這火燒小點,直到能安全熄滅。