當蔚來跌出銷量榜,我問幾個在蔚來工作的朋友:

蔚來目前最聚焦的事情是什麽?

共同的反應都是:你在靈魂拷問。

但我沒有獲得統一的答案。

身邊有很多蔚來車主,喜歡蔚來的原因大致類似,他們都認為蔚來是一個有溫度的豪華品牌,蔚來的NIO HOUSE/SPACE、使用者社區、社群、線下福利合夥人等等,讓品牌與使用者建立了各種觸點。這些觸點也增加了使用者與品牌之間的黏性。

再放大視線,蔚來的業務更加繁雜:

自研芯片、自研/收購主動懸架系統,甚至連手機都自己做了兩代。

然而,蔚來的攤子鋪得太大了。當需要聚焦的事情過多,等於沒有一點聚焦,要做好的事情太多,等於什麽都做不好。

隨便列舉幾個例子吧:

1.智駕作為智能電動車競爭高地,蔚來已經落後。

近日,蔚來推播了Banyan3.1.0系統,在推播通知的評論區,老使用者關於蔚來智駕止步不前的抱怨不絕於耳。

這裏還有個背景是,從NT2.0的第一款車型——蔚來ET7於2021年初釋出到現在已經過去3年了,蔚來的硬件相比國內外競品依然遙遙領先,4顆輝達Orin X芯片算力高達1016T,激光雷達和網絡攝影機等硬件也是拉滿。

但直到現在,蔚來都沒實作端到端智駕。隔壁的理想,差不多用了一半的硬件配置,率先實作了更強的端到端智駕,甚至連OTA的頻率也更高,從而高頻提升使用者體驗。

2.蔚來產品魔咒:「蔚來最好賣的,永遠是下一款車」。

汽車這門生意,大概有三種商業模式:

第一種,銷量多、價格貴,如保時捷、BBA。

其次是銷量多、價格低,規模制勝。如比亞迪,儼然是中國品牌老大的派頭。而比亞迪的對標物件豐田,更是持續多年排名全球市值前列。

再次是銷量低、價格貴,如瑪莎拉蒂、阿斯頓馬丁。經濟上行的時候,這些品牌還能活。然而當下,這些品牌的狀態都岌岌可危。

蔚來想成為第一種商業模式,現實卻更像第三種。

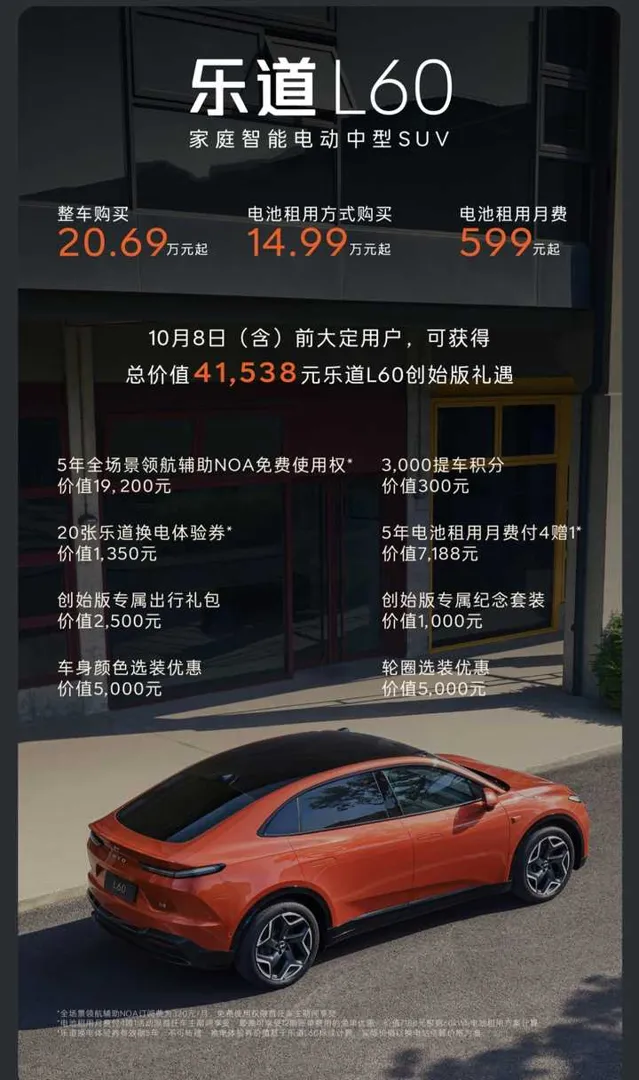

蔚來也希望打破這種狀況,於是規劃了第二品牌樂道、第三品牌螢火蟲。樂道可以理解為電動時代的大眾,主要謀求規模取勝,螢火蟲則是主要面向歐洲和中國市場,追求毛利提升。

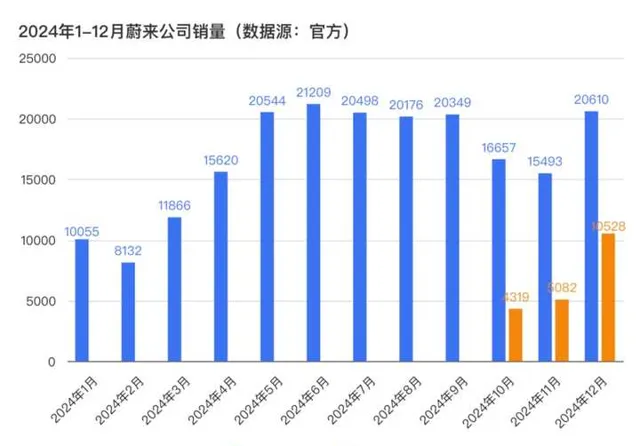

最近,樂道掀桌子三個月之後,蔚來迎來了L60銷量最好的數據——不及特斯拉Model Y同期的1/5。

蔚來的產品線冗長,但到目前為止,真正能打的車型,只有5566,7778則完全沒有量。要說高端定位,蔚來最近的均價已經低於了理想。眾所周知,7個月前,理想上市了一款起價僅為24.98萬的L6,比ET5更便宜,但理想守住了均價。

3.迷之換電。

蔚來在換電補能規模上,一直是遙遙領先。蔚來的換電站數量全世界最多,也是全世界自建充電樁數量最多的汽車品牌。

但蔚來只是規模領先。蔚來目前的電池SKU,太多、太雜了,不論從企業經營效率,還是使用者體驗上,都帶來了諸多困擾。

目前蔚來品牌的電池包,普遍是75度、少量100度和極少量的150度。

ET9首批交付的電池包是100度,而且已知是與現有100度不同的規格。在2023年NIO Day上,蔚來曾披露ET9還有120度大圓柱電池包,目前不知何故暫未明確交付時間。

而樂道,則擁有60.6度和85度兩種電池包。

承載電池包的換電站,一共有4代,目前3、4代換電站,蔚來和樂道共用。

各位數學好的朋友可以算算,蔚來的換電站和電池包,有多少種排列組合,我反正是算不清。

標榜「生而成熟」的樂道,在換電站最為密集的上海,眾多換電站中,僅有一塊電池。那麽註定了在高峰時期,樂道使用者的換電體驗是比較差的。

對了,第三品牌螢火蟲,也宣布了將會單獨再建一套換電體系。規模更小、成本更低。

目前尚不明確的是,吉利、長安、奇瑞等品牌也加入了「換電聯盟」,等換電聯盟的電池包再加入換電站,SKU會復雜成什麽樣子,效率是高是低?

也不知道蔚來能源部門有沒有做過相關測算。

4.baas是解藥,也是毒藥,對樂道更是毒藥。

蔚來的baas車電分離購買方案,進行了多次調整。其中效果最顯著的莫過於2024年3月的調整,75度標準續航版本車價立減7萬、100度長續航版本車價立減12.8萬。在隨後的數月中,蔚來的銷量穩步提升,進入「蔚二萬」時代。

但蔚來這套baas車電分離購買方案,對使用者來說,帶來了更高的理解和決策成本。終端門店需要解釋清楚車電分離的新概念,還需要對車電分離的使用者利益進行解釋,在隨後的數月中,租電方案還進行了多次權益調整。每次調整就是租X個月送X個月等等政策的反復變化,每個變化又都容易導致使用者的遲疑。

而隔壁只需要用「一箱油跑2000km」、「城市用電、長途用油」、「我有70度大電池續航X公裏」等等,就可以直白地解釋使用者利益。

蔚來在釋出樂道之後,也同步釋出了baas車電分離購買方案。

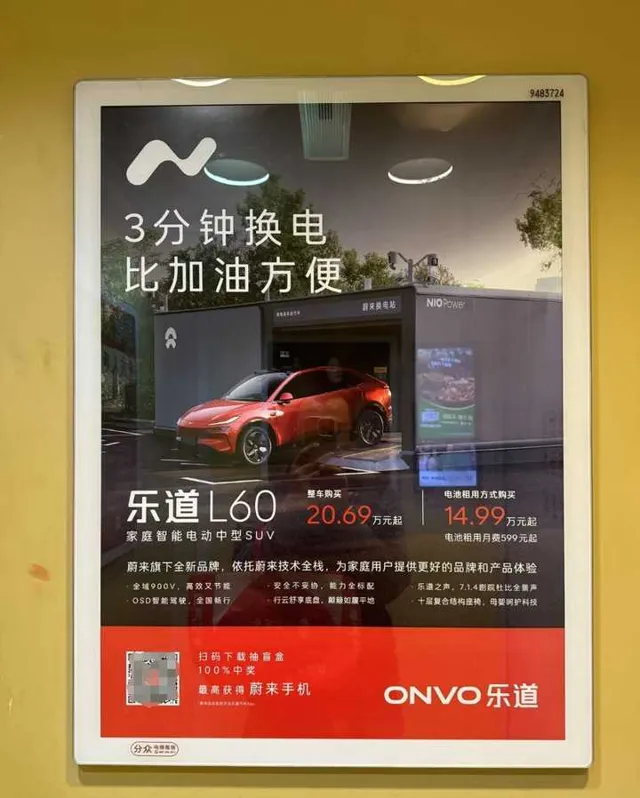

車價20.69萬,租電方式購買14.99萬。

租電能夠降低使用者的購買成本,也能確保毛利,對蔚來來說似乎是一舉兩得。

但蔚來陷入了路徑依賴。對蔚來車主來說,理解租電方案本身就挺困難了。而樂道,是面對主流市場的車,這款車要從Model Y、極氪7X、智己LS6等競品口中搶食,要真刀真槍拼刺刀的,使用者哪有時間聽你講那麽多。

而使用者稍加計算就可以得出,即便是開油車,按照當前油價8.11元/L的95號汽油價格、百公裏8L的成本計算,599元的租電方案,足夠讓油車跑接近1000公裏。

更何況,使用者還要面臨一直給蔚來交租電費用、電池所有權還不屬於自己的計算難題和理解難題。

最後:民間CEO的建議——聚焦樂道L60銷量

我舉了幾個例子來說明蔚來的攤子很大、無法聚焦。

非黑,只是理性探討,不希望收到蔚來的律師函。

身邊有不少的蔚來車主,我還是希望蔚來能夠聚焦「把車賣好」這件事,讓中國高端純電品牌走得更遠,而不是每年一次的「最快今年、最晚明年」的使用者乃至員工之間的自嘲。

蔚來跌出銷量榜,影響最大的,莫過於普通消費者的信心。

當下,「信心值萬金」,銷量=信心。一個品牌一旦沒有銷量了,必然導致使用者的信心大幅降低。甚至,供應鏈也會面臨銷量不行、支持不夠的負向螺旋。這個道理,蔚來應該比我更清楚。

我認為蔚來當下最應該聚焦的是樂道L60的銷量提升。如果樂道L60銷量穩定在2萬左右,蔚來再有1-2萬,整個品牌的勢能就會起來。

蔚來有自己的堅持,每每銷量艱難時都會有人提議砍掉一個電機和諸如電吸門這些感知不強的配置。堅持豪華定位的蔚來不要做這樣的事,但樂道可以。

蔚來公司所有資源都聚焦樂道銷量。有幾個建議,供參考,可以不聽:

1.降價增配,進行二次上市。

蔚來對樂道的定義就是走量的車型,那麽一定要回到走量的初心。

樂道的電池包和蔚來不同,沒有歷史包袱,超過20萬的買斷價的使用者感知差,直接降價一萬,把買斷價格做到19.69萬,租電價格做到13.99萬。重點關註買斷電池使用者的同時,持續進行baas使用者心智的建設。

當然,配置(選裝基金)也可以進行調整。

再結合消費補貼、以舊換新等等,突出樂道L60的低門檻、高價值。

智界S7都能一年內上市三次,樂道為何不能?

2.蔚來有60萬保有車主,發動蔚來URFL甚至是蔚來保有使用者漣漪,促進增復購。

3.透過背靠蔚來和競品的臨時展廳,解決樂道網點不足的問題。

4.樂道L60的產品力很強,透過各種行銷活動展現出來,對競品進行針對性的攻防,而不僅靠業內不知名高管的賣慘式直播。樂道這個品牌,必須帶給使用者幸福感和滿足感。

5.車電分離是兩張牌,一張是降低購買門檻,一張是換電的便利性。樂道現階段對車電分離的心智塑造,要聚焦前者而非後者,我在電梯廣告看到的內容是後者。

以上。