汽車產業身處在巨大的焦慮之中。在時代的車輪下,即便是以往聲名赫赫的企業,巨輪翻覆,大廈將傾,也是常見的事。

更遑論,當下正是汽車產業「百年未有之變局」,全球化、網聯化、智能化、軟件化和數碼化,這些沖擊並不是次第而來,而是一股腦地將汽車推入系統性變革的洪流。

當前中國汽車產業面臨的問題和挑戰主要包括:汽車芯片、基礎軟件等存在短板,新一代動力電池、自動駕駛等新技術競爭加劇;國內消費需求不夠旺盛,市場競爭異常激烈,出現了一些無序競爭的現象。

一種產業觀點認為,創新是引領發展的第一動力。要發揮企業主體作用,持續加大技術創新,管理創新力度,為全球汽車產業變革貢獻更多的原始性創新技術,讓科技創新成果更多地惠及各國人民。

車企從根本意義上由過去以生產和制造為主,全面轉向技術與服務的商業模式。在這種情況下,一方面,該如何定位原始性創新技術,以雲平台為核心,由芯片、通訊、OS、傳感器、AI技術等,取代過去的汽車硬件系統,成為核心競爭要素。

另一方面,車企又該如何研發和獲得原始性創新技術,決定了車企的核心競爭力,也決定了車企能否在下一個智能化時代的宏大敘事中出現。

原始創新,來自十年前

「種一棵樹最好的時間是十年前,其次是現在。」認知是第一道分水嶺,現在很多車企對智能化的理解還比較淺,車企感覺到是一次變革,但是對這次變革的定位,還處在以產品創新為主的早期階段。

實際上,電動時代的汽車從燃油轉向電動,主要變化在於動力系統,商業模式變化不大,整車企業利潤模型主要取決於「整車或硬件單價 × 新增銷量」,電池等服務占比相對有限,依賴於一次性硬件交易獲取利潤。

車企的盈利模式也隨之轉變,從硬件收入到軟件/服務收入,隨著軟件定義汽車時代的到來,軟件利潤和服務收入將成為新的收益錨點,盈利結構將轉向「軟件收費 × 保有量」。

隨著未來電動系統進一步成熟,類比燃油發動機,動力傳動效能將逐步趨於「標準化」,整車的差異化焦點轉向以自動駕駛為代表的軟件服務,「爆款」車輛的核心勝負手正逐漸由硬件效能轉變為軟件體驗,車座艙和駕駛的智能化程度成為使用者買車的關鍵考量。

華為輪值董事長徐直軍就談到,在智能化趨勢下,汽車將不僅是傳統的以制造為中心的機械產品,也是以技術創新、軟件定義的高科技產品。「它的研發投資很大,但產品競爭力也會增強。」目前,引望累計投入研發成本400多億元,智能駕駛軟件工程師達到4000多人。

從最早建立車聯網實驗室,到後來的智能汽車解決方案BU,到現在成立的引望,華為車BU一年虧損最多達100多億元,這是一個足以令幾乎所有廠商後退的數碼,更何況要忍受長時間的冷板凳。華為車BU由此成為「智能汽車的超級供應商」,從智能駕駛解決方案到智能座艙,由智能汽車數碼平台覆蓋智能車雲與智能車燈等,只要智能汽車需要的,華為都能提供。

此外,華為終端、華為數碼能源等部門也是服務汽車產業的一部份,例如HUAWEI HiCar,是華為提供的人-車-家全場景智慧互聯解決方案,把手機的套用和服務延展到汽車,實作手機為核心的全場景體驗;再如華為數碼能源,和多家車企共建超充聯盟生態,推進新能源汽車與充電基礎設施的協同高質素發展。

智能汽車所需要的原始技術創新,並不是現在才顯露出來,而是因為投入大、門檻高,少有廠商和華為一樣敢於投入,更多技術供應商選擇「取巧」的方式,到近兩年才一躍成為「智能汽車技術供應商」。

車企與智能化的相互趨近

中國要成為汽車強國,車企要成為一流汽車廠商,就必然要走上以智能化為核心戰略的新道路,而且時間點越早越好,早期擁抱電動化的車企,都收獲到了市場給予創新者的獎勵,智能化時代,這一趨勢只會更明顯。

車企都或多或少開始意識到,要成為一家技術和服務公司並不簡單,越是和模型、數據、算力等新質生產力,走得近、結合得快、融合得深,很大程度就能在這一輪競爭中搶得先機。

汽車產業原始性創新技術的積累不會憑空而來,目前汽車產業的變革浪潮釋放了大量技術需求,其中有些是核心的智能化需求,例如智能座艙、智能駕駛、智能車控,有些是行銷等相對靈活多變的需求。

後者並不涉及車企的核心,或是流量引入或是渠道連結等,諸多廠商都可以提供互聯網創新,滿足車企在不同階段的需求。

而前者是徹頭徹尾的原始性創新技術,需要海量的投入和堅定的決心,短期取巧的方式可以投機,但磨煉不出車企所需的智能化能力,也無法幫助車企從根本構建技術韌性。

就像早期的華為是一家通訊企業,如今已經成為一家橫跨To B和To C,提供復雜產品和服務的技術公司。可以預見的是,這種轉型必然伴隨陣痛與分化,一部份車企可能就此消失在歷史長河。

而華為與車企天然相互吸引,華為車BU在鴻蒙智行的成功足已證明,華為能和車企共同造好車,雙方形成了相互信任和商業正向可行的合作模式。華為擅長的是智能化、電動化、網聯化,軟件、演算法、雲以及芯片等,這是傳統主機大廠的短板,傳統車廠的整車制造能力、基礎設施,包括工廠、供應鏈制造等整體能力則是優勢。

華為所有智能化能力被放到華為雲上集中輸出,智能汽車集合了 ICT、軟件、大數據、AI 等核心技術,是多產業融合的產物,雲服務正在成為車企智能化時代的關鍵生產力。

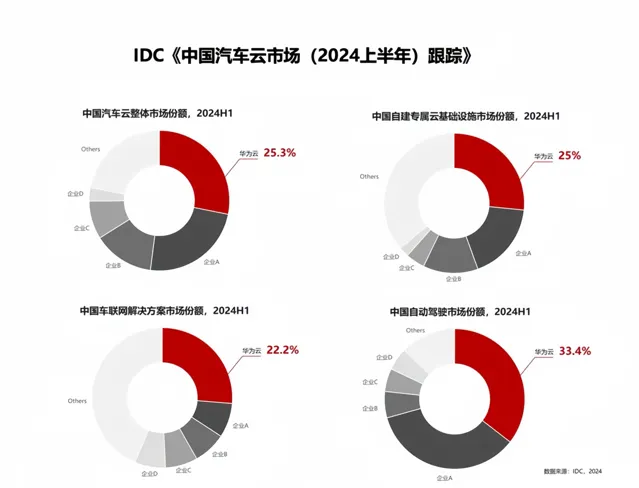

這也就不難理解,華為雲為何能在汽車雲市場獨占鰲頭。根據IDC【中國汽車雲市場(2024上半年)跟蹤】顯示,華為雲再度斬獲中國汽車雲市場份額第一,已連續三年第一。同時,斬獲車聯網雲服務第一、汽車雲基礎設施第一、自動駕駛雲服務第一。

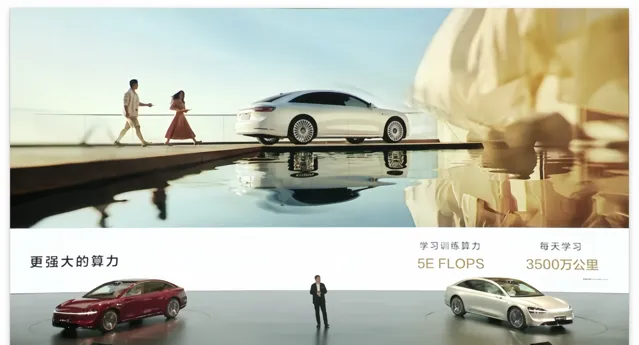

例如,在自動駕駛領域,大模型上車導致算力緊缺,成本高昂且難以發揮算力價值,華為則幾乎不受此困擾,據余承東公布,華為智駕的雲端學習訓練算力提升至5.1E FLOPS。就在半年前,這個數碼還在3.5E FLOPS,漲幅接近1倍。

基於華為車BU同款自動駕駛工具鏈「八爪魚」,華為雲已幫助一汽、東風、長安等企業在1周內交付之前6個月才能搭建完成的研發平台。

同時,華為雲基於多個實戰專案積累,可以為車企提供20萬+仿真場景庫,加速客戶仿真業務行程。同時,依托盤古大模型5.0升級,華為雲自動駕駛在多模態生成領域進一步增強了STCG時空可控生成能力。以自動駕駛場景為例,盤古大模型5.0不僅能生成汽車正常行駛的場景,還能夠生成隨機性、偶然性、對抗性場景,大幅降低了智駕訓練對海量路采資料探勘的依賴。

雲上車企,重塑技術韌性

未來軟件將重新定義汽車,雲基礎設施向智能化、分布式升級演進,使用者將在統一的雲平台上實作數據閉環。此外,汽車產業將以智能網聯汽車為基點實作即服務化,引發使用者營運及服務的業務變革。

汽車的智能網聯化重新定義了雲與產業的關系,雲已經從營運型工具叠代為生產力工具。

IDC指出,汽車智能網聯時代,數據量激增,海量終端及數據接入、算力需求的潮汐特性、敏捷的軟件開發及叠代、持續的線上服務,推動公有雲成為汽車產業的剛需。同時汽車產業價值鏈向行銷及服務側後移,汽車產業將以行銷和服務為重點,在雲上進行全價值鏈的數據潛力釋放。

從車企與華為的一系列簽約也可見一斑。近期,廣汽、長城、比亞迪、江淮等企業紛紛與華為聯手,在研發數碼化、業務智能化、生產智能化、行銷數智化、企業全球化、ICT基礎設施、聯合創新以及人才培養等領域深度合作,多數合作都有賴於華為雲和車企的共創。

在數碼化方面,華為雲打造了汽車行業產品數碼化解決方案,聯合業內多家夥伴,實作「需求、專案、BOM、工藝端到端」能力,並透過軟硬件協同開發,支撐車企的研發體系數碼化轉型升級,助力車企提升研發效率,啟用創新,目前已在廣汽、江淮的多個研發場景落地。

在軟件化上,華為雲成立了套用現代化聯盟,攜手長安汽車建立了低程式碼聯合創新實驗室,使能長安汽車構建自主可控的服務化平台,助力長安汽車實作套用開發周期從3個月縮短至9天,效率大幅提升。透過自動化測試與微服務平滑改造,華為雲幫助某國際車企辨識隱患消除風險,驅動研發改進,並構建標準的流程規範,實作效能提升20%,顯著增強了系統穩定性,繼而轉化為商業競爭力。

現在,所有車企都可以在華為雲上獲得與華為車BU相似的能力,這說明華為雲不是簡單的技術輸出,而是讓所有車企都可以基於華為雲的平台,按需開發智能時代的技術棧,「授人以魚不如授人以漁」,在華為雲上,車企構建的是面向未來專屬自己的技術韌性。

百年之前,中國汽車無姓無名,百年之後,中國汽車產業一定會誕生世界級的智能汽車巨頭,而與之相伴隨地,也會誕生最懂車的「一朵雲」。