原創 劉博團隊

作為房地產之後第二大行業,汽車行業最近引發廣泛關註。

車企之間的價格「內卷」,是否會引發行業地震?將來部份車企會爆雷嗎?

當我們因為新能源車銷售數碼快速增長而歡呼雀躍之時,更應反思行業快速調整帶來的潛在危害。

01

先來看國內主流上市車企資產負債率指標。

資產負債率,是衡量企業利用債權人提供資金進行經營活動能力的指標,計算方法為總負債/總資產*100%。

汽車行業作為資產密集型行業,資產負債率整體較高。

因為汽車生產器材設施投入大,技術研發也要不斷燒錢,再加上整個供應鏈較長,從零部件、原材料采購到整車生產再到銷售,周期長,資金回籠速度較慢。

今年前三季度,20家A股港股上市車企的平均資產負債率為70.2%,中位數為64.4%。

在房企全面爆雷的前夜,曾有媒體釋出過相關數據:到2021年中,全國主要房企平均負債率為74%。目前國內主要車企的負債率也基本上達到了這個水平。

尤其是部份車企的負債率達到了90%或以上,應該引起警惕。

統計表中資產負債率最高的是極氪,達到128.2%,其次北汽藍谷,為92.3%,賽力斯第三,為89.2%。上汽、長城的資產負債率為63.3%、62.2%,東風股份、廣汽的負債率為49.9%、45.3%。

以下為國外車企的負債率統計,雖說樣本有限,但是其也呈現高中低不同區間分布,因此 不能以負債率高低來簡單評判中國車企是否要爆雷,關鍵在於企業經營。

繼續做深層的探討,我們發現:

第一,國內汽車企業的總負債中,無息負債占比較高,有息負債占比較低。

有息負債可以理解為需要還本付息的錢,要麽來自銀行借款,或者在資本市場發行債務籌措的錢。

不少財務爆雷的房企,就是這部份負債規模巨大,最後不停地變賣資產還債。

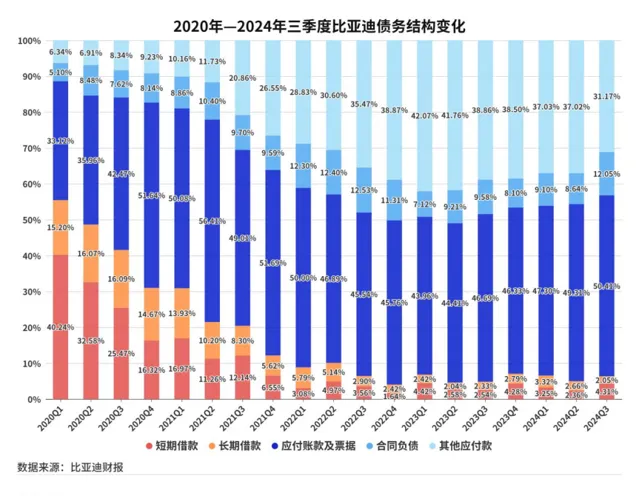

而上市車企在有息負債上的占比並不高,今年上半年吉利、上汽的有息負債占比分別為19%、18%,而比亞迪、長安則只有4%、1%。

無息負債主要是在公司在日常經營活動中產生的沒有利息成本的應付資金,主要包括供應商貨款、預收的經銷商購車款等。

比如比亞迪的「迪鏈」承兌匯票,有人把它比作某大的商票,一定程度上影響了供應商的現金流。

無息負債是一把雙刃劍,關鍵要用得好。如果企業能夠擁有核心技術,加上好的管理,在降成本的時候,這就是一把爭奪市場的尚方寶劍。

但是如果企業自身經營出現問題,那麽一條繩子上大大小小的供應商和經銷商們,只會加速背刺企業,成為壓死駱駝的稻草。

二是從盈利看,目前中國車企呈現兩極分化。

頭部車企如比亞迪盈利強勁且穩定,新能源車企如理想、賽力斯表現突出,傳統頭部國有車企則陷入困境。

新勢力車企開始分化,極氪、蔚來、小鵬還在虧損。

2025年車企價格大戰重新來襲,在負債表上排名靠前、在利潤表上排名靠後的這些車企,負債很高,虧錢賣車,在明年大概率會出現生存危機。

02

2024年8月27號,何小鵬在小鵬汽車成立十周年之夜上說:

未來十年,中國汽車品牌只剩7家,決賽圈門檻是「年銷100萬AI車」。

也有人認為,未來只有3家能活下來。

的確,我們正在經歷一個新能源汽車品牌「由多到少、由少到精」的歷史時刻。

在油電大戰中,風投機構、地方政府都鉚足了勁支持新一代汽車發展,各路造車勢力群英四起。

據媒體統計,2018時,中國新能源車企已經超過了487家,但到了2023年底, 據不完全統計,能正常經營的新能源車企僅剩下40多家。

在這個過程中,不少產品、技術、資金、行銷出問題的車企已經慢慢出局。

截至今年10月,中國新能源乘用車銷量占比首次突破50%,達到51.37%,新能源車的國內零售滲透率達到52.9%,市場份額雖不斷提升,但是主要增量只是向幾個頭部車企集中。

大部份腰部、尾部車企陷入發展困境。

特別是明年,是價格大戰關鍵的一年。

頭部車企憑借規模優勢、成本優勢,即便降價,也能夠保持盈利增長,在價格戰中繼續占據大部份市場份額,而一大批企業將在殘酷的競爭中被清洗出去。

屆時,不管是有息負債還是無息負債,數碼不管是幾千萬還是幾百億,都需要償還。

在血雨腥風中,將有多少銀行面臨壞賬損失,多少供貨商的錢要不回來,4S店也被車企拖得無法翻身。

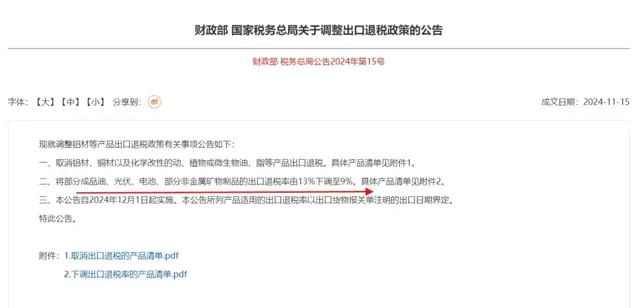

這並不是危言聳聽, 一方面今年國家首提「反內卷」,疊加出口退稅下調,都涉及新能源汽車產業。同時,消費者的購車補貼,以及購置稅的減免政策等,逐漸面臨退坡,整個行業到了真正的裸泳時刻。

另一方面,裂縫已經出現 ,前有寶馬全球首家5S店北京星德寶汽車銷售服務有限公司閉店停業,後有天津最大的奧迪4S店「天津永濠奧達」閉店跑路新聞,汽車經銷商接連暴雷,行業生態環境日益惡化。

隨著中國汽車市場內外部環境劇烈波動,我們仍需居安思危,警惕政策、資本市場和頭部企業同頻共振下產生的「危機」。

也許車企爆雷的規模不會太大,但是其中的風險仍值得消費者關註。