养老金到账了!别高兴太早,这里有个坑你可能还不知道

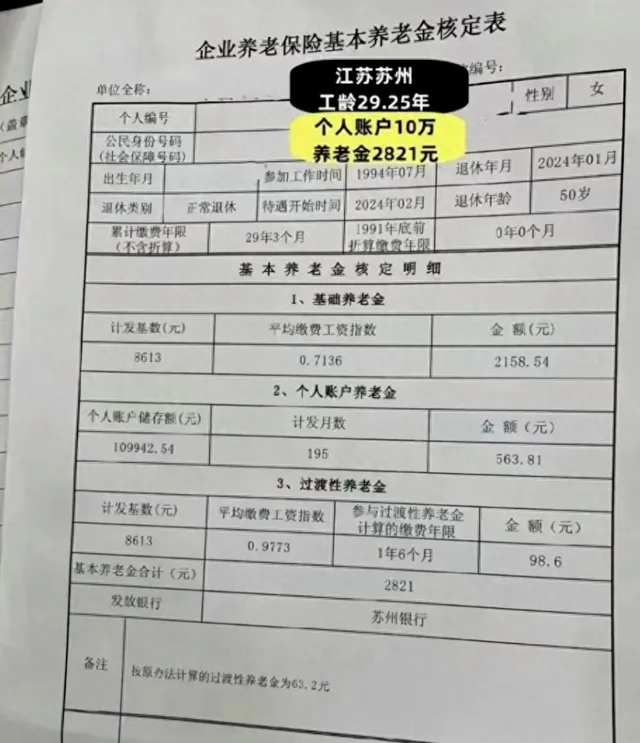

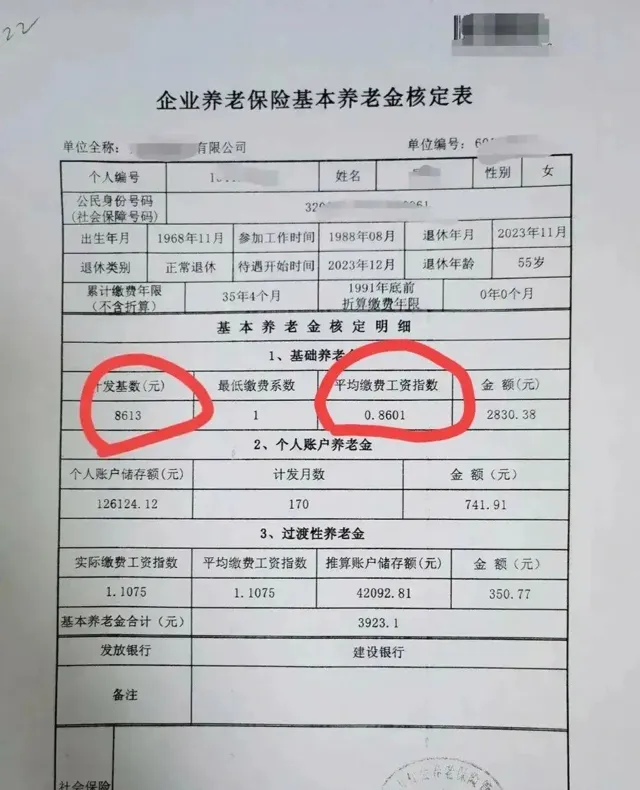

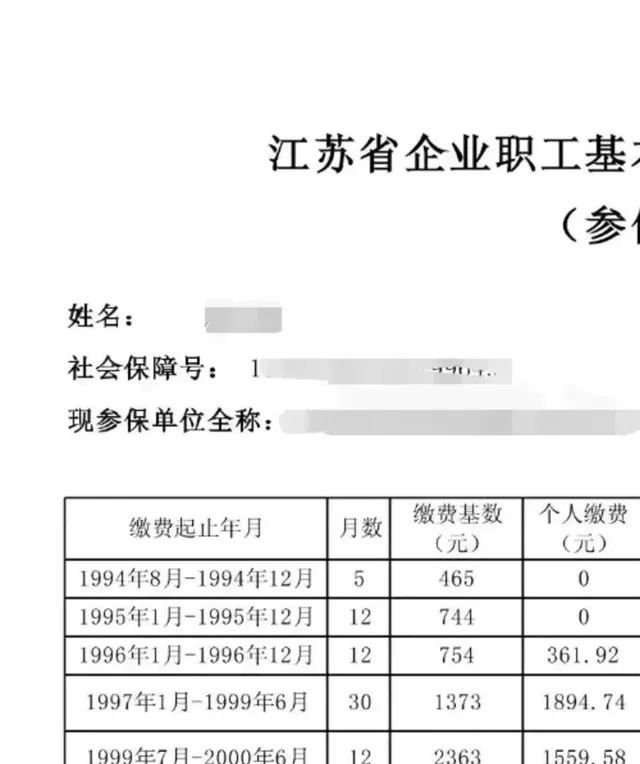

朋友们,又到了每月的养老金发放日。前几天,一位江苏退休职工晒出了自己的养老金到账明细:个人账户126124.12元。这下可把不少人羡慕坏了!

张大爷退休前是某国企的技术骨干,工作了35年。退休时,他的养老保险个人账户里有12万多元。每个月,他能领到4000多元的养老金。张大爷乐呵呵地说:「这下可以安心享受退休生活了!」

看到这儿,不少职场小白可能会想:那我是不是也该赶紧多缴点养老保险,将来好过上张大爷这样的幸福生活?

慢着!这里面可有个大坑,我可得好好给你们分析分析。

1.

养老保险缴纳,到底该怎么选?

1.先搞清楚基本概念

要知道,我国的养老保险分为三个部分:基本养老保险、企业年金和个人储蓄性养老保险。其中,基本养老保险是强制性的,而后两者是自愿的。

基本养老保险又分为两块:社会统筹和个人账户。一般来说,单位缴纳的部分主要进入社会统筹,而个人缴纳的部分则进入个人账户。

2.缴纳比例有讲究

别傻傻地以为缴得越多越好。根据国家规定,单位缴纳比例不得超过工资总额的20%,个人缴纳比例一般为工资的8%。超过这个比例,可就不划算了!

我给你打个比方:小王月薪1万元,如果按照8%缴纳,每月要交800元。如果他觉得不够,非要缴到15%,那每月就得交1500元。这多出来的700元,完全可以用来理财或者购买商业保险,收益可能会更高哦!

3.考虑你的职业特点

职场中,不同行业、不同岗位的养老保险策略也是不一样的。比如:

公务员和事业单位职工:有额外的职业年金,养老保障相对更好。

私企员工:可能需要更多地考虑企业年金和商业保险。

*自由职业者:更需要重视个人账户的积累和灵活性。

4.别忽视其他保障

记住,养老保险不是你退休后唯一的收入来源。要综合考虑:

住房:有自己的房子,退休后的生活成本会低很多。

医疗保险:好好规划,避免晚年被高额医疗费压垮。

*投资理财:适度投资,让你的钱生钱。

2.

如何做出最优选择?

1.算清楚你的实际需求:考虑你的生活方式、预期寿命等因素,计算出退休后每月需要多少钱。

2.了解政策:各地的养老保险政策可能有差异,一定要了解清楚你所在地区的具体规定。

3.多管齐下:别把鸡蛋都放在一个篮子里。除了基本养老保险,也要考虑企业年金、商业保险等。

4.及时调整:随着年龄增长和收入变化,要及时调整你的养老规划。

5.提高个人能力:最好的养老保障,其实是提高自己的职场竞争力。你就稳了!

3.

写在最后

养老金规划,说难不难,说简单也不简单。关键是要根据自己的实际情况,做出明智的选择。

千万不要盲目跟风或者被表面的高额数字迷惑。理性分析,合理规划,才能真正为自己的未来保驾护航。

我想说的是,无论你现在处于哪个年龄段,都要开始重视养老规划。年轻人别觉得离自己很远,老年人也别觉得为时已晚。只要开始行动,总会比没有行动强!

那么,你是怎么看待养老保险的?有什么好的建议想要分享吗?欢迎在评论区留言,让我们一起探讨!

祝大家职场顺风顺水,薪资节节高升,养老无忧!