今年已经42岁了,还没有参加过职工养老保险。从现在开始参加职工养老保险划算吗?

42岁未参保人员,未来将会何时退休呢?

今年42周岁,差不多是1982年至1983年出生的人群。

根据我国推迟退休的规定,如果是男性的话,法定退休年龄就是63岁。由于我国正在推动提高领取养老金最低缴费年限制度,对于2030年至2039年退休的人员,当年的最低缴费年限将每一年提升6个月,最终达到20年。

男性的法定退休时间是2045年以后了,因此最低养老保险缴纳20年,从现在开始缴费的话时间上也算来得及。

女性的退休年龄相对复杂。如果说是1983年1月出生的女性,原退休年龄如果是55岁,则推迟后法定退休年龄则是58岁,退休时间将是2041年1月,也是需要缴纳20年养老保险。不过现在才开始缴纳,养老保险只能够缴费16年多一点。这种情况下 还需要延长缴费,实际上58岁领不了养老金 。

如果是原退休年龄是50岁的1983年1月出生女性,法定退休时间是2037年2月,延迟退休月数是49个月。但是由于养老保险才缴纳了13年多一点,这种情况肯定也需要 晚退休 的。

究竟划不划算呢?

从以上时间来看,可能很多人觉得 与正常退休年龄(而且人们最多还可以申请提前退休3年)相比不划算 ,然后就觉得 总体不划算 了?

实际上,晚退休这件事情是由于我们晚参保导致的,所以觉得相对吃亏也没办法。

但是, 从投资收益角度看,并不一定不划算的 。2023年我国的人均预期寿命是78.6岁,而且未来还在呈不断提升的趋势,预计2045年以后怎么也得80岁以上了。 差不多63岁退休,平均能领17年的养老金 。

我们缴纳了多少养老保险,产生了多少养老金?划不划算,当然是自己知道了。

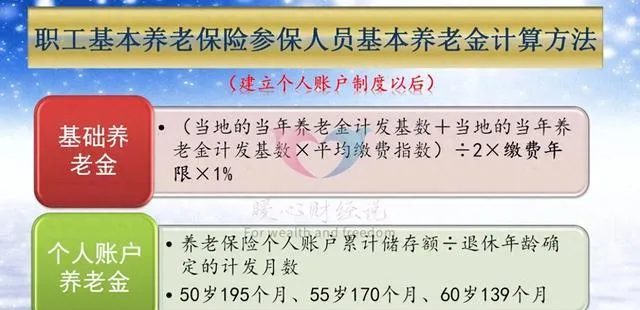

养老金计算公式包括 基础养老金和个人账户养老金 两部分构成。个人账户部分由于余额可以继承,因此不会亏本。

我们只 计算基础养老金 部分,为 统筹账户 部分来回本。像题目所说的这种情况,为了省钱起见,大概率参加养老保险是选择60%档次缴费。如果当地的 每一年缴费基数上下限 是 从1月1日执行到12月31日 ,那么 平均缴费指数就是0.6 。 每缴费一年,基础养老金是领取0.8%的退休上年度社平工资 。

假设缴费时的社平工资是7500元,60%基数是4500元,每缴费一年进入统筹账户的钱数(灵活就业人员)是 6480元 。 基础养老金部分则是0.8%×7500元=60元 。 这样回本时间实际上只有108个月。

有人要考虑利息,有人要考虑社会平均工资增长,也有人考虑养老金增长。综合考虑这些因素的话,回本时间只会更短。如果说退休时的社平工资是缴费时的两倍,那么 回本时间只有54个月 。

我们的养老保险制度决定了大多数人的回本是很容易的,而且去世以后 个人账户余额 可提升,还有 丧葬抚恤待遇 。

一般来说,退休以后平均领10年养老金都会稳赚的。即使是提前去世,个人账户余额和丧葬抚恤待遇也是一笔不小的补偿。