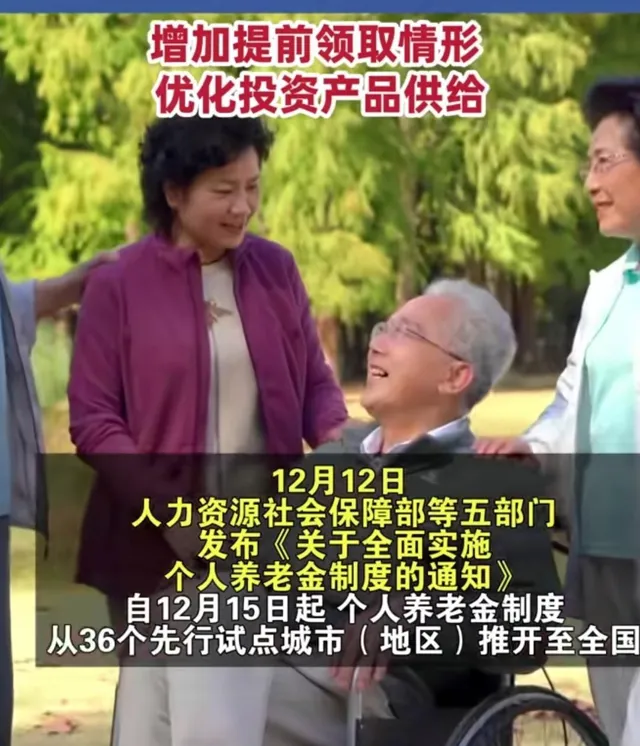

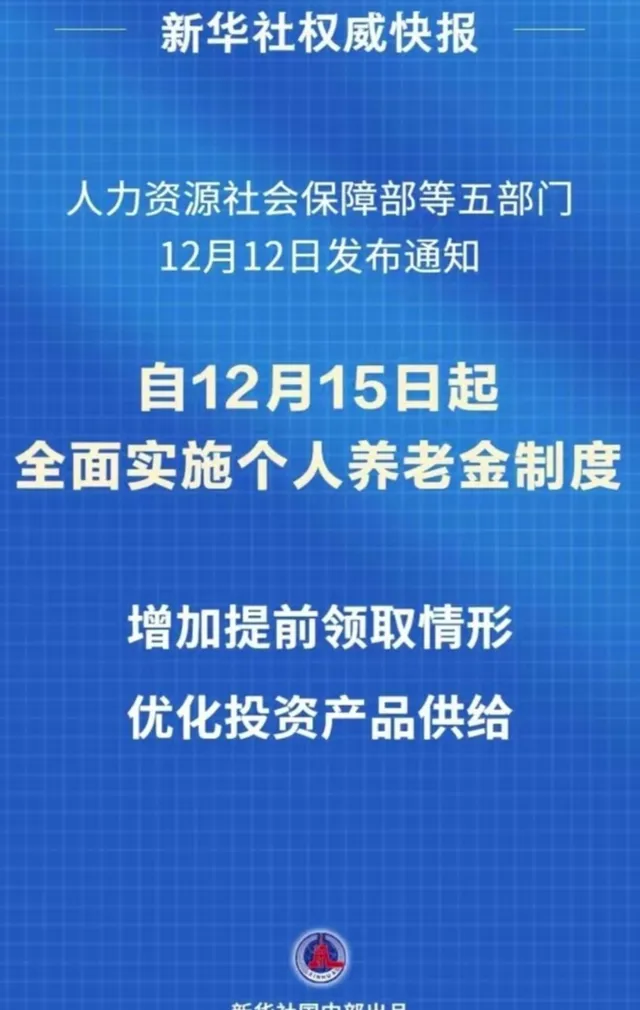

近日,一则关于个人养老金制度的重磅消息席卷全网——【关于全面实施个人养老金制度的通知】正式发布, 宣告这一制度将于12月15日起在全国范围内推开。#个人养老金#瞬间成为热议话题 ,不少网友纷纷发问:这究竟是个啥?为什么要买?不买行不行?别急, 让我们一一揭开它的神秘面纱。

一、个人养老金:政府背书,自愿参与的养老新选择

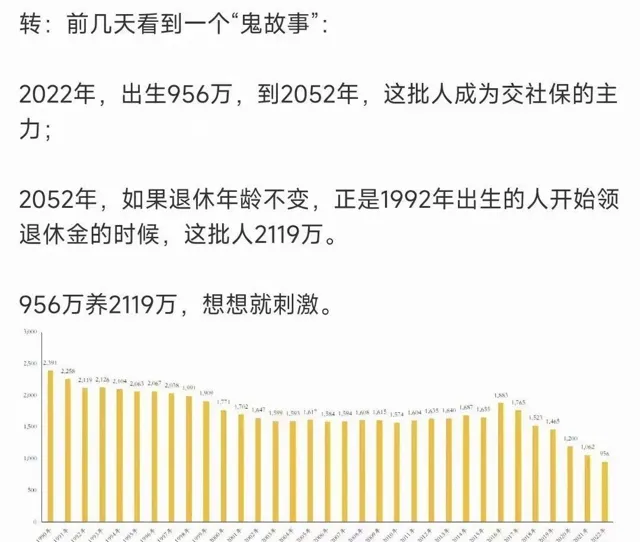

个人养老金, 顾名思义 ,就是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。它不同于我们平时工作中缴纳的社保养老金,而是为那些希望在退休后拥有更多收入来源的人提供了一个新的选择。这一制度的出台,背后的原因直指人口老龄化这一全球性难题。数据显示,2022年我国出生人口为956万, 而到了2052年 ,这批人将成为缴纳社保的主力军。而与此同时,1992年出生的人将开始领取退休金,人数高达2119万。这「956万养2119万」的局面,无疑给现有的养老体系带来了巨大的压力。

二、免税优惠:个人养老金的「甜蜜诱惑」

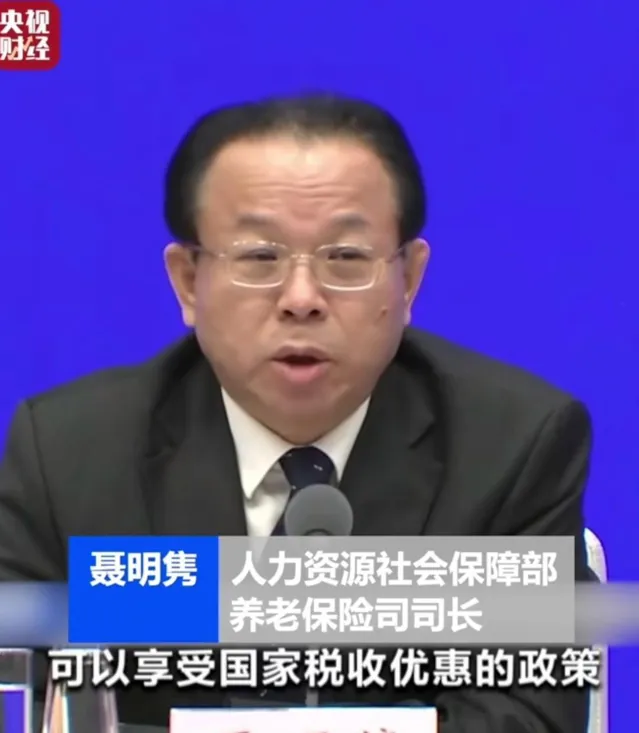

说到个人养老金的好处,首当其冲的自然是免税优惠。参与个人养老金缴费,你可以自主选择将资金投入到符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品中。更值得一提的是,从2024年12月15日起,国债、特定养老储蓄、指数基金也被纳入个人养老金产品范围,选择更加多样。这些投资不仅能在一定程度上保值增值,更重要的是,在缴费阶段可以免税!当然,提取时需要征收3%的税, 但相较于长期的投资收益 , 这点税负显然是可以接受的。

三、灵活提取:应对不时之需的「应急钱包」

个人养老金的提取条件也相当灵活,无需等到法定退休年龄。如果你完全丧失劳动能力、出国(境)定居, 或者符合国家规定的如患重大疾病、领取失业保险金达到一定条件、正在领取最低生活保障金等其他情形 ,都可以申请领取个人养老金。这意味着,一旦遇到什么重大事故或紧急情况, 这笔钱可以作为你的「应急钱包」 ,帮助你度过难关。

四、自负盈亏:个人养老金的投资风险与收益并存

当然,个人养老金也不是没有缺点的。最重要的一个就是自负盈亏。虽然国家提供了免税优惠和灵活的提取条件, 但投资的风险还是需要由个人来承担。毕竟 ,无论是储蓄存款、理财产品还是公募基金等金融产品, 都存在收益波动甚至亏损的可能性。因此 ,在购买个人养老金时,我们需要根据自己的风险承受能力和投资偏好来做出选择。

网友热议:个人养老金,买还是不买?

面对个人养老金这一新事物,网友们也是议论纷纷。有的网友表示疑惑:「个人养老金缴纳是自己交自己用吗?那工作时交的养老金怎么算呢?」对此,专家解释称, 个人养老金和社保养老金是并行不悖的 , 两者互不干扰、互为补充。有的网友则直言:「说白了就是自己搞个账户给自己买保险买理财长期定投!亏损自负!」的确 ,个人养老金的投资风险需要个人来承担,但这也是它灵活性和高收益性的体现。

还有的网友担心:「如果交了几年不想交了,那交进去的钱能取出来吗?」对于这个问题,政策已经给出了明确的答案:在满足一定条件下,个人养老金是可以提前提取的。因此, 即使你中途决定不再继续缴纳个人养老金 , 也不用担心自己的钱会「打水漂」。

结语:多一份养老金,多一份安心

综上所述,个人养老金制度的出台无疑为我们提供了一个新的养老选择。它不仅能够增加我们的养老收入来源,还能在一定程度上缓解人口老龄化带来的压力。当然,在购买个人养老金时, 我们需要根据自己的实际情况和风险承受能力来做出决策。但无论如何 ,多一份养老金总是多一份安心。在这个充满不确定性的时代里, 为自己规划一个更加幸福的晚年生活吧!

#新知漫谈# #个人养老金# #养老新选择#

最后,别忘了关注我的个人主页哦!更多精彩内容等你来发现!收藏起来, 让我们一起探索生活的无限可能!