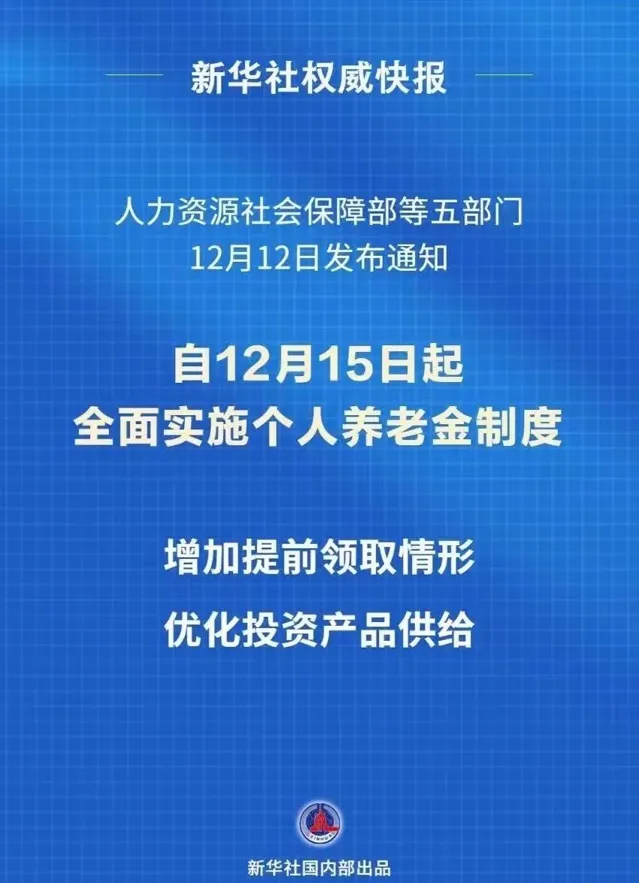

近日,人力资源社会保障部、财政部、国家税务总局、金融监管总局和中国证监会联合印发【关于全面实施个人养老金制度的通知】,明确自2024年12月15日起,个人养老金制度将在全国范围内全面推广。这一举措为广大劳动者提供了更加灵活的养老储备方式,并对养老保险体系起到了补充作用。以下内容帮助你快速了解新政策的核心要点。

什么是个人养老金制度?

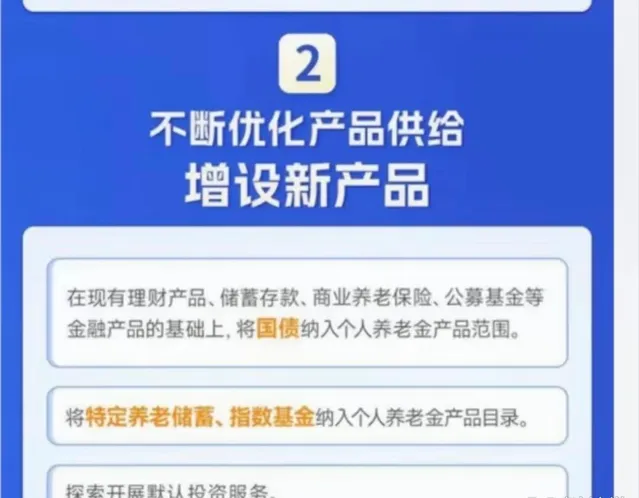

个人养老金制度是政府支持、个人自愿参加、市场化运作的一种养老保险补充形式。该制度实行个人账户制,缴费完全由个人承担,账户内资金可用于购买国债、特定养老储蓄、指数基金、理财产品等金融产品,账户资金实行完全积累并享受税收优惠。

每年个人养老金缴费上限为12000元,可根据个人需求按月、分次或年度缴纳。

谁可以参加?

在中国境内参加了城镇职工基本养老保险或城乡居民基本养老保险的劳动者都可以参加个人养老金制度。但已领取基本养老保险待遇的退休人员不在适用范围内。

税收优惠有哪些?

1. 缴费环节: 参加人向个人养老金资金账户缴费时,可按12000元/年的限额从综合所得或经营所得中据实扣除。

2. 投资环节: 账户内的投资收益暂不征收个人所得税。

3. 领取环节: 领取个人养老金时不并入综合所得,仅按照3%的税率单独征收个人所得税。

什么情况下可以领取个人养老金?

符合以下情形之一的,参加人可按月、分次或一次性领取个人养老金:

1. 达到领取基本养老金的法定年龄;

2. 完全丧失劳动能力;

3. 出国(境)定居;

4. 国家规定的其他特殊情况。

遗产继承如何处理?

如果参加人身故,其个人养老金账户内的资金可由继承人继承。但需要注意,继承资金也需要按照3%的税率缴纳个人所得税。

此次个人养老金制度的全国推行,为劳动者提供了更多元的养老储备工具,同时也大幅减轻了投资环节的税负压力。对于年轻一代,这一制度提供了长期积累财富的机会,但也对投资决策提出了更高要求。

这项制度的全面实施,不仅是对中国养老保险体系的完善,也是对个人理财观念的全新启发。掌握政策红利,规划未来养老,无疑是每个劳动者都应认真思考的课题。