2014年10月1日,养老金整合正式启动。从那天起,公务员和事业单位职工每月都必须像公司职工一样缴纳自己的养老保险,而且缴纳方式和比例完全一样。

然而,兼并改革不可能一蹴而就。养老金的计算方式还有一个10年的过渡期,即2014年10月1日至2024年9月30日之间退休的机构。公共养老金领取者的养老金计算方式完全特殊,从10月1日开始计算方法将与企业养老金领取者的养老金领取者完全相同。

问题是,过渡期结束后,即从现在开始,公务员、医生、教师等职业人员的养老金是否会大幅减少?我们来分析一下。

养老金一体化之前,机关事业单位养老金领取者的养老金主要与退休前的身份和级别挂钩,被称为「老办法」;经过十年的过渡期后,它们与累计缴费年限和年度缴费挂钩,就像企业退休人员一样。该支付水平被称为「新办法」。

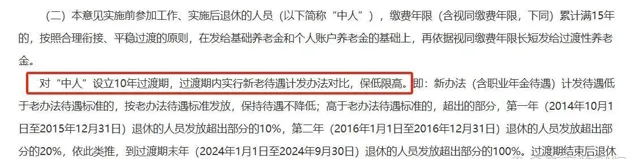

十年过渡期间,两种计算方法相结合。如果「旧方式」计算的金额高于「新方式」计算的金额,则按照「旧方式」划分金额;如果「新方法」计算的金额较高,则在「旧方法」计算的金额的基础上按一定比例将两个金额相加。两种计算方法的区别。让我举两个例子。

老张2016年退休,「旧法」计算的养老金为5500元,「新法」计算的养老金为5000元。「老办法」比「新办法」高,所以老张当年退休的时候,他的养老金是5500元。每月领取养老金5500元。

老李将于2021年退休,「旧法」计算的养老金为6000元,「新法」计算的养老金为7000元。「新法」比「旧法」多了1000元。2021年养老金差额缴存比例为70%。1000元差了700元,那么老李的收入就是6700元。

经过一段过渡期,「旧方法」正式退出历史舞台。2024年10月1日后达到法定退休年龄的机关事业单位退休人员,一律采用「新办法」计算养老金,不存在可比性。计算出来的金额更高。

因此,评估过渡期结束后养老金待遇是否会大幅下降的关键在于「新法」计算的养老金是否低于「旧法」。

在上面的第二个例子中,「新办法」计算的养老金更大,因此李先生即使在合并后退休也不会「吃亏」。其实从我这几年遇到的例子来看,我从来没有遇到过「新办法」计算的养老金低于「旧办法」的情况,所以原则上是可以的可以得出的结论是,过渡期结束并不意味着国家机关和机构养老金领取者的养老金大幅下降。

主要有两个原因。

首先,根据退休前水平计算名义缴款指数。

2014年10月1日之前进入国家机关、事业单位工作的人员为「中层人员」。改革前他们不需要缴纳养老保险,改革后才开始缴纳,导致个人账户余额不足。为弥补政治因素造成的缺口,以过渡性养老金作为补充,并根据退休时水平确定相关缴费指标。

众所周知,年龄越大,等级越高。退休级别往往是你整个职业生涯的顶峰。考虑的缴费指数按照最高点计算,在计算上有利于过渡养老金和基本养老金。

2014年10月1日之后加入公司的人当然全程缴纳自己的缴费,不再有过渡性养老金。该因素对养老金的影响将会减弱直至完全消失。

二是建立员工养老金制度。

合并改革前,机关事业单位没有职工养老金,但一些大型国有企业有。合并后,实行这一制度,向在职机关、事业单位退休人员支付职业年金。

很多人可能是第一次听说员工养老金这个词。它实际上是一种补充养老保险。工作时,公司支付单位平均工资的8%,个人支付个人工资的4%。退休后打印工作养老金是按照工资月数计算的,是一笔额外的「养老金」。

事实上,今年1月1日开始的实际操作中的「过渡期」已经结束。由于2024年是十年过渡期的最后一年,差额报销比例为100%,「新法」计算的金额高于「旧法」。

所以今年前9个月退休的国家机关事业单位职工,实际上是按照「新办法」计算的数额全额领取养老金的。从10月1日起,您不必采用「旧方法」计算养老金。