人心痛的是,延迟退休对单位职工的影响并不显著,而对灵活就业人员却带来了极大的冲击。

延迟退休政策已经确定,将于2025年1月开始实施。现在我们讨论的重点不再是是否延迟退休,而是延迟的具体时长问题。只要在2024年还未办理退休手续的人,必然会受到延迟退休政策的影响。

延迟退休具有一定的独特性,并非强制推行,而是以灵活的方式进行,采取自愿、弹性和渐进式的选择方式。

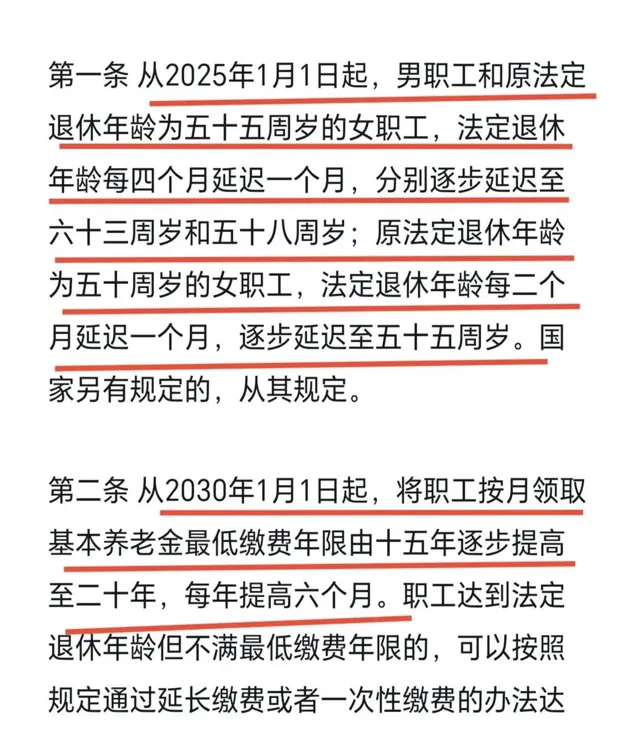

根据规定,退休年龄将逐步延长15年,而不同性别和身份的人群,延长的年限也有所不同。

男性的退休年龄最终延长至63岁,相较于原来的60岁推迟了3年;女干部的退休年龄延长至58岁,同样增加了3年;而女工人则延长至55岁,比原先的退休年龄多了5年。

不过,这个过程并非一蹴而就,而是通过15年的逐步过渡实现的。具体来说,男性和女性干部每隔4个月增加1个月的时间,女工人则每2个月延长1个月。

虽然延迟退休政策已经确定,但对企事业单位的职工而言,实际影响并不大,反而提供了更多灵活性和选择。然而,对于灵活就业人员来说,影响则相对较为显著。具体情况如何?我们一起来分析一下。

根据延迟退休政策中的「自愿」原则,男性年满60岁,女工人年满50岁,女干部年满55岁,并且养老保险的缴费年限达到最低要求时,可以选择直接退休,无需延迟退休。通常情况下,企事业单位的职工养老保险缴费年限基本都能达到最低标准,因此对他们来说,延迟退休只是多了一个额外的选择。

例如,一位企业员工在2026年8月年满60岁,缴费年限已满30年,达到了最低缴费年限的要求,那么他便可以申请直接退休,无需延迟。

那么,为什么灵活就业人员会受到较大的影响呢?

灵活就业人员与企事业单位职工的最大差别在于社保缴费的方式。以养老保险为例,灵活就业者需要自行承担单位和个人两部分的全部费用,而企事业职工则只需缴纳个人部分,单位部分由其所在单位负责支付。因此,灵活就业人员在缴费时面临的压力要大得多。

然而,在此次关于延迟退休的决策中,养老保险的最低缴费年限也进行了相应调整。

众所周知,目前养老保险的最低缴费年限为15年。然而,从2030年起,这一最低年限将逐步提升至20年。具体而言,将以每年增加6个月的方式逐步递增。举例来说,2030年的最低缴费年限为15年零6个月,2031年为16年,依此类推,直至2039年达到20年。

对于许多灵活就业者来说,养老保险的缴费压力本就不小,但为了在退休后能够拥有一份保障,他们咬牙坚持缴纳15年。无论退休后每月领取的养老金是1000元还是2000元,至少确保了基本的养老保障。

随着最低缴费年限的提高,灵活就业人员的缴费负担也随之加重。从2039年起,他们将需要缴纳满20年才能满足领取养老金的条件。

例如,若按60%至300%的档次缴费,缴费基数为5000元至25000元,那么一位灵活就业人员每年需缴纳的费用为12000元至60000元。缴费年限若增加5年,则需额外支付6万元至30万元。

延迟退休方案已公布,将于2025年开始实施,因此2025年1月之后退休的人群将会面临延迟退休的政策。然而,根据自愿、弹性和渐进推进的原则,只要缴费年限达到最低要求,反而可以获得更多的选择,退休安排也更加灵活。对于企事业单位职工而言,这无疑是一个好消息。然而,对灵活就业人员来说,影响较为明显,由于最低缴费年限的延长,缴费压力将大幅增加。

你对此有什么看法?若想深入了解更多关于社保养老金的知识,请点赞并关注@社保之心。