01 全球概况

1. 全球宠物市场规模已从 2020年的 2160亿美元增长到 2022 年的 2610 亿 美元,增长 20.8%。2022 至 2027 年,全球宠物行业的年均复合增长率预计为 6%,2027 年将达到 3500亿美元的规模。

2. 全球最成熟的宠物市场: 美国

3. 2022 年,全球宠物市场消费中, 宠物食品和宠物用品的占比最大 ,零售规模已从 2017 年的 1112 亿美元增长到 2022 年的1687 亿美元。

4. 宠物猫数量从 2017 年的 35 亿只增长到 2022 年的 43 亿只;宠物犬数量从 2017 年的 45 亿只增长到 2022 年的 52 亿只。

5. 全球宠物食品用品 电商零售 规模从2017 年的 144 亿美元上升到 2022 年的 475 亿美元,年均复合增长率达到 26.9%。

6. 美国宠物食品用品零售市场规模从 2017 年的 477 亿美元增长到 2022 年的 713 亿美元 。其中,宠物食品零售额从 2017年的 317亿美元上升至 2022年的 483 亿美元;宠物用品零售额从 2017 年的 160 亿美元上升至 2022 年的 230 亿美元。

02 全球排名

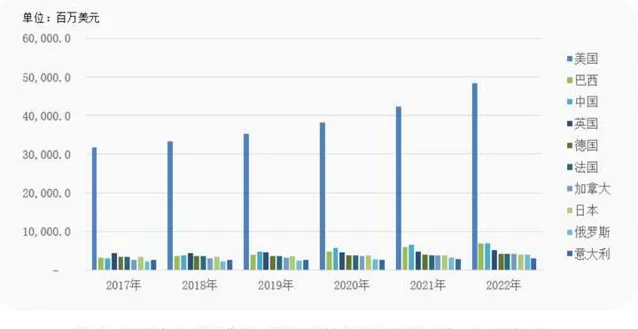

1. 宠物食品零售额 全球排名前十的国家分别为:美国、巴西、中国、英国、德国、法国、加拿大、日本、俄罗斯、意大利。

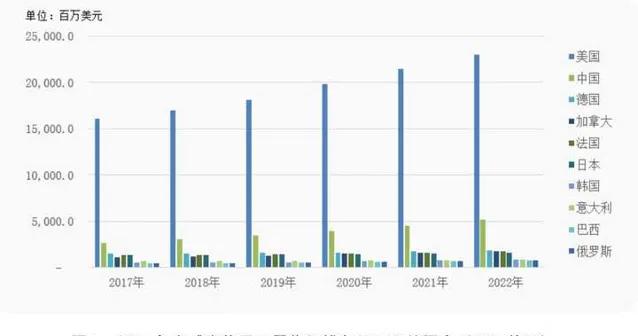

2. 宠物用品零售额 全球排名前十的国家分别为:美国、中国、德国、加拿大、法国、日本、韩国、意大利、巴西、俄罗斯。

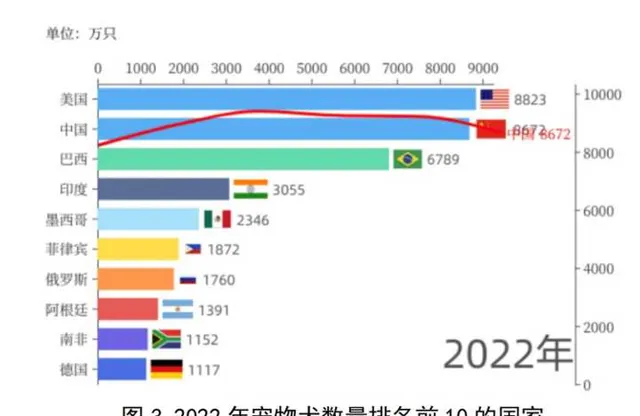

3. 宠物犬数量 全球排名前十的国家为:美国、中国、巴西、印度、墨西哥、菲律宾、俄罗斯、阿根廷、南非、德国

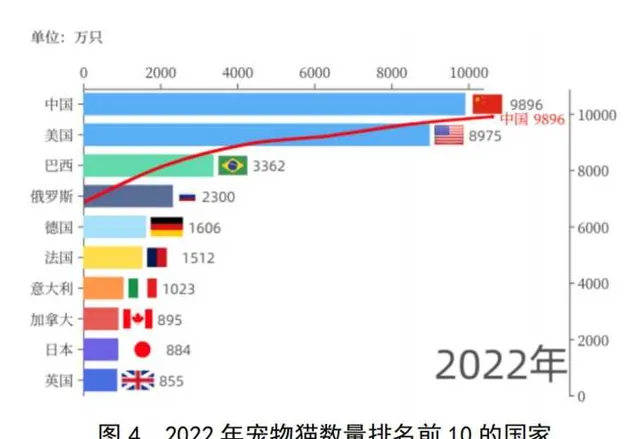

4. 宠物猫数量 全球排名前十的国家为:中国、美国、巴西、俄罗斯、德国、法国、意大利、加拿大、日本、英国。

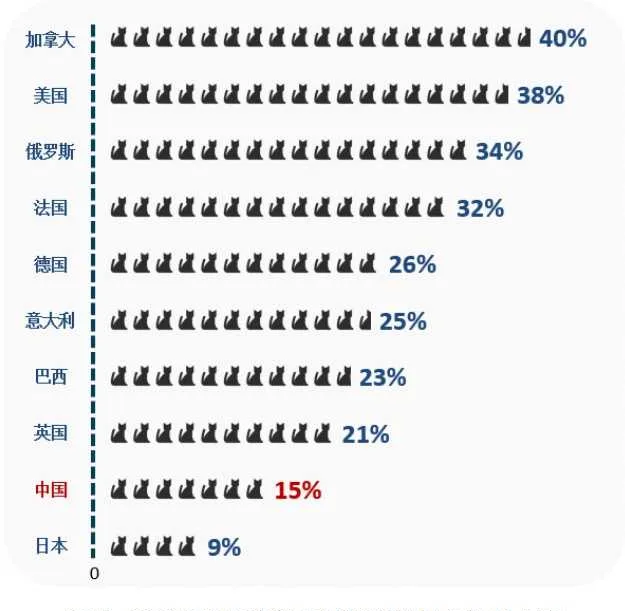

5. 养猫家庭渗透率 排名:加拿大、美国、俄罗斯、法国、德国、意大利、巴西、英国、中国、日本

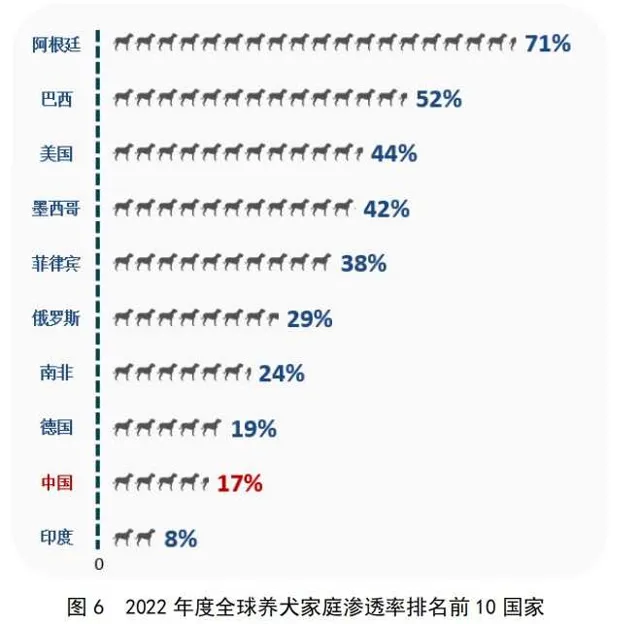

6. 养犬家庭渗透率 排名:阿根廷、巴西、美国、墨西哥、菲律宾、俄罗斯、南非、德国、中国、印度

03 中国概况

1. 宠物食品消费额排名 全球第三 ,宠物用品消费额排名 全球第二

2. 中国的 宠物食品 零售额,2022 年达 69.8 亿美元 ,排名全球第三位,相较 2017 年的 29.9 亿美元 增长133.4% 。

3. 中国的 宠物用品 零售额,2022 年达到 51.6 亿美元 ,相较 2017 年的 26.2 亿美元 增长 96.9%

4. 目前,中国宠物行业仍处于高速发展期,有三个最新特点值得关注,包括 宠物消费更加精细化、科技赋能宠物经济、宠物主更加注重学习养宠知识 等。

5. 2022 年中国宠物鱼油市场规模为 4.3 亿元 ,预计 2025 年市场规模将大幅增长到 9.6 亿元 。

6. 宠物主注重挑选适合宠物不同生长阶段的产品与服务,比如 亮泽毛发的宠物保健品、针对老年宠物的专属配方食品、预防应激的宠物心理健康产品 等。

7. 「自动喂食器」「自动牵引绳」「电动玩具」「逗狗器」「加热碗」「智能狗厕所/猫砂盆」「净味器」「监测设备」等 科技属性产品深受宠主喜爱 ,具有「自动化」「控温」等智能技术的宠物智能用品也在社交平台上吸引更多关注。

8. 2022 年抖音平台的宠物智能用品内容播放量较 2021 年同比 增长超过 100% ,含有「 智能宠物用品 」关键词的词条数目较2021 年同比增长 295%。

9. 目前,有 40% 的宠物行业用户将 抖音 视为获取宠物科普内容的主要平台

10. 中国宠物行业产业链 上游 为 宠物饲养和交易 ,产业链 中游 包括 宠物食品和宠物用品 ,产业链 下游 包括 宠物医疗和宠物服务 等。

11. 目前,中国宠物行业 上游集中度较低 。在宠物饲养方面,尚无规模化养殖场及销售机构,市场尚待规范。在宠物交易方面,分为线上平台和线下宠物店。其中,线下宠物店以单体店为主,少部分为区域性小规模连锁店,暂未出现全国性连锁企业, 行业经营模式相对粗放 。

12. 宠物食品 主要包括 主粮、零食 ,主粮根据产品形态可分为干粮和湿粮。 宠物食品市场高度分散 ,以雀巢、玛氏等国际品牌和原材料类型的食品制造公司为主。

13. 宠物用品 指专门针对宠物研发、生产和使用的用品,主要包括 牵引器、清洁护理、宠物窝垫、食用器皿、宠物服饰、宠物玩具等 。我国宠物用品市场产品品类众多,竞争格局 分散且自主品牌建设方面较为薄弱 ,企业多以海外 ODM/OEM 代工为主要业务。

14. 宠物医疗 涵盖 疫苗服务、诊疗服务、宠物保健和疾病防治服务 等

15. 宠物服务 则涵盖 洗护、美容、摄影、游乐、丧葬 等方面个性化、情感化的服务。

16. 宠物食品 行业是国内消费市场占比 最大的赛道

17. 宠物食品行业赛道主要竞争者可分为三类: 皇家、雀巢等国外中高端品牌富迪、顽皮等国内传统自主品牌阿飞和巴弟、网易严选等国内新兴品牌

18. 河北、山东、浙江、江西等宠物营商环境较好, 已建立产业集群

19. 国内宠物行业低效建设、竞争激烈,尚未形成显著龙头企业,企业的技术研发水平也普遍不高。总体来看, 中国宠物市场还处于分散竞争阶段,亟待规范化整合。

20. 2017-2022 年,得益于宏观经济的稳健增长,以及 单身经济和银发经济 的强力驱动,中国宠物行业的经济环境、社会环境及政策环境不断改善。

21. 2022 年城镇居民人均可支配收入达到 47412 元,较 2017年增长了 41.0%;城镇居民人均消费支出 2022 年达到 30307 元,较 2017 年增长了 31.3%。

22. 我国常住人口城镇化率从 2017 年的 60.2%提升至 2022 年的 65.2% 。

23. 2022 年中国 60 岁 及以上人口 占比为19.8% , 65 岁 及以上老年人占比达 14.9%,数量达 2.1 亿人

24. 自 2013 年达到 1346.9 万对的最高峰后,中国结婚登记人数连续 9 年下降,2022 年 已跌破 700 万对大关 。2022 年中国 单身人群达到 3.3 亿人,占总人口比重的 23.2%。

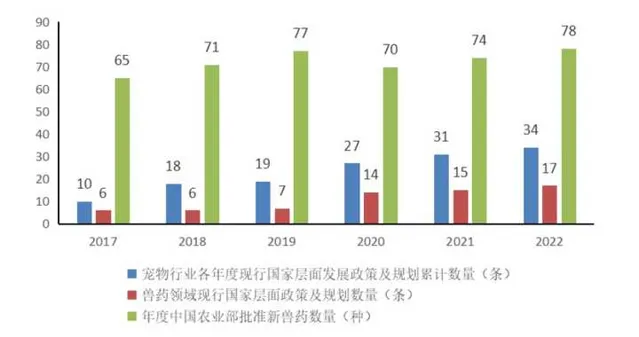

25. 宠物相关政策体系的逐步完善

26. 分猫犬来看,中国宠物行业增长动能 已从「犬经济」向「猫经济」逐步过渡,「猫经济」发展更为迅速。

27. 中国养宠家庭渗透率低,且养犬渗透率先增后减,养猫渗透率持续增长。

28. 中国宠物市场日益壮大,市场规模2017 年为 840 亿元,2022 年增长到 2566 亿元,年均复合增长率高达 25%。

29. 具体来看,目前中国宠物市场主要分为宠物食品、宠物医疗、宠物用品以及宠物服务等多个细分赛道。

30. 2017-2022 年 宠物食品 占比均在 38%以上 ,2019 年以后 宠物医疗 市场规模占比近 30% , 宠物用品 市场规模保持在 20%左右 ,近年来宠物用品的智能化和设备家用化趋势明显; 宠物服务 赛道,市场规模占比约为 12%左右 ,美容洗护等传统宠物服务以及宠物出游、宠物保险等新兴宠物服务均得到发展,也更加凸显「拟人化」趋势。

31. 宠物食品,包含主粮、零食以及其他宠物食品 。2022 年零售市场规模达到 614.4 亿元 ,占据中国宠物零售市场规模的 38.3% 。猫犬 主粮 仍是宠物食品市场的主流,占比 接近 80%。

32. 中国 宠物零食 零售额从 2017 年的约 40 亿元增至 2022 年 超过 120 亿元 ,年均 复合增长率高达 24.3%。

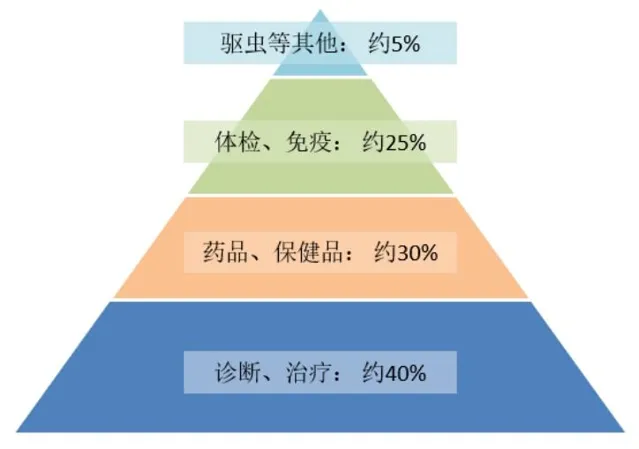

33. 宠物医疗包括驱虫、保健品、体检免疫、宠物诊疗和其他宠物健康服务。 2017-2022 年的年均复合增长率为 29.5% ;2022 年,市场规模达到 467亿元。

在目前的宠物医疗市场中,诊疗和疫苗是两大支柱,体检和绝育的渗透率则呈逐年上升趋势,宠物保健品则向高端化、精细化方向发展。

34. 宠物体检和免疫 的销售额占宠物医疗行业的 25%左右 。

35. 超九成 的宠物主有定期给宠物进行体检的习惯,且体检频率集中在一年一次或一年两次, 单次费用多为 300-800元 ,体检类别上更倾向选择常规全身检查;

36. 由于宠物较易感染体外寄生虫, 定期驱虫成为必不可少的消费支出 。2022 年, 宠物驱虫服务 销售额占宠物医疗比例 增至 5%。 37. 安全性 是宠物主购买宠物保健品的首要考虑因素。

38. 整体来看,中国 宠物用品 零售市场规模由 2017 年的 165.8 亿元攀升至 2022 年的 320.5 亿元 ,呈翻倍式增长。其中, 洗护产品 和猫砂是占比较大的细分品类,2022 年占比均达到宠物用品的 15%左右 。

39. 中国 宠物服务 行业市场规模从 2017 年的 73.3 亿元增长到 2022 年的 201.9 亿元 ,洗护美容和寄养是主要服务项目,2022 年的市场 占比为80% ;新兴的宠物保险、宠物培训、殡葬等服务项目占比相对较小。

40. 中国执业兽医师数量在2017-2022 年间稳步增长,2022 年达到 16.6 万人 ,位居全球第二。

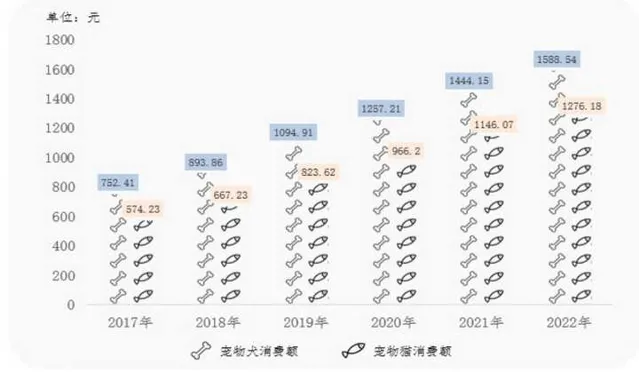

41. 2022 年, 单只猫年均消费额达到 1276 元,单只犬年均消费金额达到 1589 元 ,单只猫犬的年均消费金额均较2017 年 增长了一倍多。